導(dǎo)讀:2020年初新能源汽充電樁正式被納入新基建,國(guó)家將大力投入發(fā)展新能源汽車及配套基礎(chǔ)設(shè)施。同年11月,國(guó)務(wù)院辦公廳印發(fā)的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》從頂層制度上為新能源汽車后續(xù)發(fā)展指明方向。規(guī)劃中強(qiáng)調(diào)大力推動(dòng)充換電網(wǎng)絡(luò)建設(shè),對(duì)作為公共設(shè)施的充電樁建設(shè)給予財(cái)政支持。

2021年5月20日,發(fā)改委就《關(guān)于進(jìn)一步提升充換電基礎(chǔ)設(shè)施服務(wù)保障能力的實(shí)施意見(jiàn)(征求意見(jiàn)稿)》征求意見(jiàn) ,其中提出,完善居住社區(qū)充電樁建設(shè)推進(jìn)機(jī)制。各地充電基礎(chǔ)設(shè)施主管部門(mén)會(huì)同住房和城鄉(xiāng)建設(shè)、人防、消防等部門(mén)建立協(xié)同機(jī)制,統(tǒng)籌推進(jìn)居住社區(qū)充電樁建設(shè)與改造。具備安裝條件的,居住社區(qū)管理單位和業(yè)主委員會(huì)不得阻撓用戶建樁。對(duì)積極支持配合充電樁安裝的居住社區(qū)管理單位可予以專項(xiàng)獎(jiǎng)勵(lì)。

充電樁作為新能源車的重要基礎(chǔ)設(shè)施,不僅能夠?yàn)樾履茉雌囇a(bǔ)充能源,也是車聯(lián)網(wǎng)信息流的重要接口。在快充以及鼓勵(lì)開(kāi)展換電模式應(yīng)用之下,新能源汽車的充電問(wèn)題將進(jìn)一步優(yōu)化,下游需求將得到有效提振。在新能源車爆發(fā)的大背景下,疊加國(guó)家政策紅利,充電樁行業(yè)有望開(kāi)啟新一輪高速成長(zhǎng)。

充電樁產(chǎn)品主要分為交流慢充樁和直流快充樁兩類。

交流樁俗稱慢充樁,需通過(guò)車載充電機(jī)為電動(dòng)汽車充電,功率小,充電速度較慢,但成本低,多用于小區(qū)充電樁。直流樁俗稱快充樁,直接為電動(dòng)汽車充電,功率大,充電速度快,但成本較高。直流快充樁功率從30kW-360kW,主要用于公共充電樁中。

根據(jù)中國(guó)充電聯(lián)盟數(shù)據(jù),截至2020年12月,充電聯(lián)盟內(nèi)成員單位總計(jì)上報(bào)公共類充電樁80.7萬(wàn)臺(tái),其中交流充電樁49.8萬(wàn)臺(tái)、直流充電樁30.9萬(wàn)臺(tái)、交直流一體充電樁481臺(tái)。

由于直流樁的充電效率較高,可縮短充電時(shí)間、提高利用率,直流充電樁的比重會(huì)持續(xù)攀升,2025年累計(jì)可達(dá)210萬(wàn)個(gè)。

車樁比和直流樁占比為影響充電樁規(guī)模的核心變量,在車樁比2.5-3.5,直流樁占比55%-65%的變動(dòng)范圍內(nèi),2020-2025年充電樁設(shè)備市場(chǎng)規(guī)模約為977-1563億。

充電樁產(chǎn)業(yè)鏈全景解析

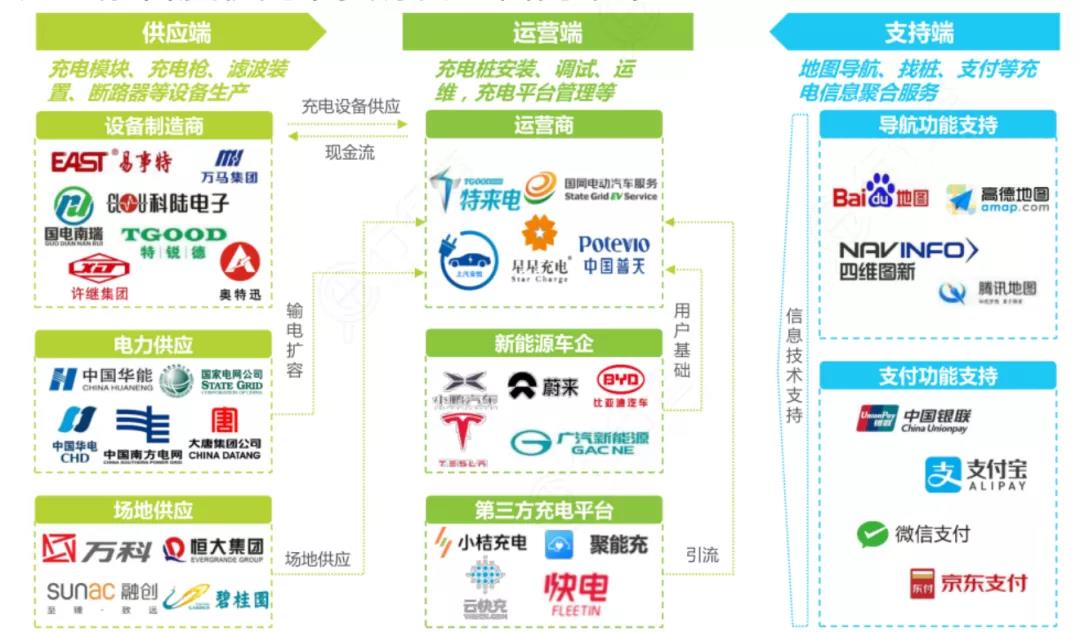

從充電樁產(chǎn)業(yè)鏈看,建設(shè)到運(yùn)營(yíng)主要涉及充電設(shè)備制造商、充電建設(shè)運(yùn)營(yíng)商、以及整體解決方案商,國(guó)內(nèi)充電產(chǎn)業(yè)鏈上的這幾類從業(yè)者往往身份重合、同時(shí)涉足多個(gè)功能領(lǐng)域。

充電樁產(chǎn)業(yè)鏈涉及到的上游為元器件和設(shè)備生產(chǎn)商,主要負(fù)責(zé)提供各種充電樁元器件和充電設(shè)備;中游是充電站建設(shè)和運(yùn)營(yíng)商,負(fù)責(zé)充電站的搭建和運(yùn)營(yíng),提供充電服務(wù);下游是新能源電動(dòng)車用戶,在充電樁上進(jìn)行消費(fèi)。

其中,設(shè)備生產(chǎn)商和運(yùn)營(yíng)商是充電樁產(chǎn)業(yè)鏈最主要的環(huán)節(jié)。

1,充電樁產(chǎn)業(yè)鏈上游-制造端

充電樁制造商涉及眾多細(xì)分領(lǐng)域,主要包括充電設(shè)備、配電設(shè)備和管理輔助設(shè)備等。

充電樁零部件主要分為功率模塊、電氣附件(包括斷路器、插頭、電纜、接觸器)、觸摸屏和計(jì)費(fèi)系統(tǒng)、控制板這四類。

從主要零部件的制造難度來(lái)看,充電模塊的技術(shù)含量相對(duì)較高,是制造端的核心設(shè)備,設(shè)備廠商在加裝配電設(shè)備和濾波器等器件后,組成充電樁銷售給下游客戶。

模塊成本約占充電樁成本構(gòu)成的50%。充電樁在行業(yè)發(fā)展初期享受較高的溢價(jià),2013年英可瑞和奧特迅等充電樁制造公司毛利率高達(dá)53%,2015-2016年隨大量企業(yè)進(jìn)入充電樁領(lǐng)域,充電樁價(jià)格持續(xù)下降,毛利率承壓明顯。

目前主流的充電樁制造商如特銳德、星星充電、許繼電氣等,均可自行生產(chǎn)功率模塊、控制板等,僅對(duì)外采購(gòu)斷路器、接觸器、電纜等標(biāo)準(zhǔn)化電氣附件。

由于充電樁上游技術(shù)門(mén)檻低,制造技術(shù)難度較小,主要零部件均是成熟的標(biāo)準(zhǔn)化電氣產(chǎn)品;其產(chǎn)品差異化程度低,競(jìng)爭(zhēng)尤其激烈,伴隨充電樁價(jià)格的逐年下降,預(yù)計(jì)毛利率會(huì)進(jìn)一步降低。

圖表來(lái)源:平安證券

自2014年國(guó)家電網(wǎng)向民間資本開(kāi)放電動(dòng)車充電樁市場(chǎng),一大批充電樁公司應(yīng)運(yùn)而生,目前國(guó)內(nèi)充電樁領(lǐng)域相關(guān)公司數(shù)量已超過(guò)300家。

由于設(shè)備門(mén)檻低,充電樁整機(jī)制造商與元器件生產(chǎn)商、中下游的建造運(yùn)營(yíng)商有一定重合。

比如特銳德雖主要負(fù)責(zé)充電樁的運(yùn)營(yíng),但也進(jìn)行充電設(shè)備元器件的生產(chǎn),普天新能源和特斯拉的業(yè)務(wù)也兼顧了充電樁的整機(jī)制造和運(yùn)營(yíng)。

從充電樁制造端短期來(lái)看,國(guó)內(nèi)電動(dòng)汽車與充電樁配比仍嚴(yán)重失衡,充電設(shè)施供不應(yīng)求;隨著電動(dòng)汽車補(bǔ)貼由前端購(gòu)置向后端充電領(lǐng)域傾斜,國(guó)內(nèi)充電設(shè)施建設(shè)有望迎來(lái)再次提速,設(shè)備廠商增長(zhǎng)彈性較強(qiáng)。

我國(guó)充電樁設(shè)備生產(chǎn)企業(yè)較多,在硬件端市場(chǎng)格局比較分散,并且整體的盈利水平相差不大,新基建引發(fā)的巨大虹吸效應(yīng)和運(yùn)營(yíng)模式的不斷完善會(huì)吸引更多新玩家進(jìn)入新能源汽車充電樁賽道。

圖表來(lái)源:川財(cái)證券

2,充電樁產(chǎn)業(yè)鏈中游-運(yùn)營(yíng)端(建設(shè)和運(yùn)營(yíng)商)

充電樁中游運(yùn)營(yíng)商是整個(gè)產(chǎn)業(yè)鏈的核心環(huán)節(jié)。

充電樁運(yùn)營(yíng)平臺(tái)是利用樁聯(lián)網(wǎng)技術(shù)和移動(dòng)互聯(lián)網(wǎng)技術(shù),為電動(dòng)汽車用戶提供安全便捷的充電服務(wù),為充電樁生產(chǎn)廠商、充電設(shè)施運(yùn)營(yíng)商提供便捷可靠的運(yùn)營(yíng)管理。

為不同類型充電樁所有者搭建生態(tài)共享的充電服務(wù)運(yùn)營(yíng)平臺(tái),實(shí)現(xiàn)“互聯(lián)網(wǎng)+充電設(shè)施”服務(wù),有效支撐智慧城市基礎(chǔ)設(shè)施建設(shè)。

國(guó)網(wǎng)是政策性充電運(yùn)營(yíng)商的代表,主要覆蓋“十縱十橫兩環(huán)”的國(guó)家高速網(wǎng)絡(luò)以及京津冀和長(zhǎng)三角地區(qū)。

從充電樁行業(yè)數(shù)據(jù)來(lái)看,國(guó)網(wǎng)2020年充電樁投資達(dá)27億元,比年初計(jì)劃提高近70%。國(guó)網(wǎng)已累計(jì)建成充電樁10萬(wàn)個(gè)、充換電站1.2萬(wàn)座,覆蓋國(guó)內(nèi)171個(gè)城市。

3,充電樁運(yùn)營(yíng)端市場(chǎng)格局

我國(guó)充電樁早期市場(chǎng)由國(guó)家主導(dǎo),主要參與者包括國(guó)家電網(wǎng)和普天新能源,同時(shí)比亞迪為自身生態(tài)建設(shè)入局較早。

目前,隨著互聯(lián)網(wǎng)企業(yè)、科技公司、初創(chuàng)公司、以及諸多社會(huì)資本的介入,我國(guó)的充電樁行業(yè)已經(jīng)形成了國(guó)有、民營(yíng)、混合所有制并存的產(chǎn)業(yè)格局。

目前運(yùn)營(yíng)商主要分為三類:全國(guó)性運(yùn)營(yíng)商(特來(lái)電、星星充電)、政策性運(yùn)營(yíng)商(國(guó)網(wǎng))和區(qū)域性運(yùn)營(yíng)商(萬(wàn)馬、科陸等)。

國(guó)家電網(wǎng)和特來(lái)電等廠商是公共充電樁建設(shè)的主力,國(guó)網(wǎng)“e充電”項(xiàng)目鼓勵(lì)私人充電樁進(jìn)入到共享運(yùn)營(yíng)領(lǐng)域,充電樁運(yùn)營(yíng)端進(jìn)入門(mén)檻顯著降低,有望進(jìn)一步帶動(dòng)充電樁的建設(shè)。

主要運(yùn)營(yíng)商均自行生產(chǎn)充電樁,只有國(guó)網(wǎng)采用公開(kāi)招標(biāo)的方式,并且招標(biāo)價(jià)格相對(duì)較高,故在國(guó)網(wǎng)招標(biāo)中具備穩(wěn)定中標(biāo)能力的企業(yè)將能夠持續(xù)在該市場(chǎng)生存。

國(guó)家電網(wǎng)作為最早進(jìn)入充電樁行業(yè)的建設(shè)方和運(yùn)營(yíng)商,同時(shí)也是國(guó)內(nèi)最大的充電樁公開(kāi)招標(biāo)企業(yè),其招標(biāo)需求和中標(biāo)企業(yè)對(duì)行業(yè)有較強(qiáng)的借鑒意義。

2016-2019年中標(biāo)的企業(yè)共有48家,其中中標(biāo)數(shù)量超過(guò)1000家的企業(yè)有12家,占據(jù)整個(gè)市場(chǎng)的70.67%。

中標(biāo)數(shù)量前三的是國(guó)電南瑞(包括子公司北京國(guó)網(wǎng)普瑞特高壓輸電技術(shù)有限公司)、許繼電氣和山東魯能智能技術(shù)有限公司,市占率分別為14.5%、13.9%、10.1%。

充電樁運(yùn)營(yíng)市場(chǎng),市場(chǎng)高度集中,前三名運(yùn)營(yíng)商占據(jù)85%的公共充電樁。

特來(lái)電、星星充電和國(guó)家電網(wǎng)已形成了充電運(yùn)營(yíng)第一梯隊(duì),其他充電運(yùn)營(yíng)商雖然規(guī)模中等但每月也在保持穩(wěn)定增長(zhǎng)。

根據(jù)中國(guó)充電聯(lián)盟數(shù)據(jù),截止到2020年12月,全國(guó)充電運(yùn)營(yíng)企業(yè)所運(yùn)營(yíng)充電樁數(shù)量超過(guò)1萬(wàn)臺(tái)的共有9家,分別為:特來(lái)電運(yùn)營(yíng)20.7萬(wàn)臺(tái)、星星充電運(yùn)營(yíng)20.5萬(wàn)臺(tái)、國(guó)家電網(wǎng)運(yùn)營(yíng)18.1萬(wàn)臺(tái)、云快充運(yùn)營(yíng)5.7萬(wàn)臺(tái)、依威能源運(yùn)營(yíng)2.6萬(wàn)臺(tái)、上汽安悅運(yùn)營(yíng)2萬(wàn)臺(tái)、深圳車電網(wǎng)運(yùn)營(yíng)1.5萬(wàn)臺(tái)、中國(guó)普天運(yùn)營(yíng)1.5萬(wàn)臺(tái)、萬(wàn)馬愛(ài)充運(yùn)營(yíng)1.3萬(wàn)臺(tái)。這9家運(yùn)營(yíng)商占總量的91.6%,其余的運(yùn)營(yíng)商占總量的8.4%。

圖表來(lái)源:艾瑞咨詢

就增長(zhǎng)速度而言,特來(lái)電和星星充電的增速也快于其他運(yùn)營(yíng)商。截至2020年2月,充電站數(shù)量超過(guò)100座的運(yùn)營(yíng)商共有19家(不含國(guó)網(wǎng)),其中前三大運(yùn)營(yíng)商特來(lái)電、星星充電、依威能源的充電站數(shù)量都多于6000座,遙遙領(lǐng)先于其他運(yùn)營(yíng)商。

通過(guò)掌握優(yōu)良的建站資源和樹(shù)立服務(wù)口碑,運(yùn)營(yíng)商在逐漸構(gòu)筑自己的競(jìng)爭(zhēng)優(yōu)勢(shì)。運(yùn)營(yíng)市場(chǎng)有望在未來(lái)將延續(xù)目前全國(guó)性運(yùn)營(yíng)商、政策性運(yùn)營(yíng)商和中小型運(yùn)營(yíng)商并存的格局。

4,充電樁運(yùn)營(yíng)-商業(yè)模式與競(jìng)爭(zhēng)壁壘

充電站建設(shè)周期一般為3-6個(gè)月,充電樁的建設(shè)運(yùn)營(yíng)會(huì)產(chǎn)生大量資本開(kāi)支,資金依賴性較高,且車位選址、布線改造和運(yùn)營(yíng)管理都具有一定難度。

目前我國(guó)國(guó)內(nèi)充電樁的運(yùn)營(yíng)有多種模式,不同的模式在運(yùn)營(yíng)主體和服務(wù)提供方式上具有差異。

由于行業(yè)整體發(fā)展較晚,服務(wù)費(fèi)的收取仍然為其主要盈利來(lái)源。當(dāng)前眾多行業(yè)玩家正在探索充電樁+增值服務(wù)的模式以提高盈利。

充電樁為車聯(lián)網(wǎng)的重要入口,以大數(shù)據(jù)為基礎(chǔ)增值服務(wù)可為整車廠商、出行公司等提供較高的商業(yè)價(jià)值,因此為頭部企業(yè)重點(diǎn)關(guān)注的探索方向。

充電樁的核心業(yè)務(wù)需要與電池、整車廠商等高度配合,并且同時(shí)面向車主和企業(yè),因此各路資源的開(kāi)發(fā)及整合能力成為開(kāi)展核心業(yè)務(wù)的關(guān)鍵,重資產(chǎn)的經(jīng)營(yíng)也使得壓縮成本成為關(guān)鍵。

對(duì)于運(yùn)營(yíng)商來(lái)說(shuō),充電場(chǎng)站資源是其最為核心的競(jìng)爭(zhēng)壁壘,由于電力供應(yīng)的原因,一般一個(gè)1MW左右的充電站在兩公里左右范圍內(nèi)具有排他性。

服務(wù)質(zhì)量主要是對(duì)客戶群體的培育,如提供免費(fèi)充電停車、專人引導(dǎo)等服務(wù),較好的服務(wù)質(zhì)量將有助于其后期客戶群體的培育。

從平均單樁每日充電量來(lái)看,2020年已達(dá)到30kWh,較2019年前提升50%。按平均功率30kW進(jìn)行測(cè)算,則每天充電時(shí)長(zhǎng)為1小時(shí),利用率4%。

目前主流運(yùn)營(yíng)商的整體利用率在4-6%之間。根據(jù)測(cè)算,單個(gè)場(chǎng)站的利用率在6%以上時(shí)已接近盈虧平衡,預(yù)計(jì)在近兩年將會(huì)有更多的運(yùn)營(yíng)商實(shí)現(xiàn)盈虧平衡。

受制于車位、場(chǎng)地等資源,國(guó)內(nèi)電動(dòng)汽車私人充電樁配建規(guī)模缺口將長(zhǎng)期存在,公共充電設(shè)施利用率有望迎來(lái)持續(xù)提升,帶動(dòng)充電運(yùn)營(yíng)環(huán)節(jié)實(shí)現(xiàn)利潤(rùn)提升。

中長(zhǎng)期看,國(guó)內(nèi)電動(dòng)汽車保有量的快速增長(zhǎng)將釋放巨大的充電需求。

根據(jù)中國(guó)充電聯(lián)盟數(shù)據(jù),2020年全年,充電基礎(chǔ)設(shè)施增量為46.2萬(wàn)臺(tái),公共充電基礎(chǔ)設(shè)施增量同比增長(zhǎng)12.4%,但隨車配建充電設(shè)施增量依然不高,同比下降24.3%。截止2020年12月,全國(guó)充電基礎(chǔ)設(shè)施累計(jì)數(shù)量為168.1萬(wàn)臺(tái),同比增加37.9%。

當(dāng)前充電設(shè)施已經(jīng)覆蓋了超過(guò)全國(guó)400個(gè)城市,并且形成“十縱十橫兩環(huán)”的充電網(wǎng)絡(luò),預(yù)計(jì)未來(lái)三年我國(guó)公共類充電樁保持80%左右的增速。

中長(zhǎng)期看,國(guó)內(nèi)電動(dòng)汽車保有量的快速增長(zhǎng)將釋放巨大的充電需求,受制于車位、場(chǎng)地等資源,國(guó)內(nèi)電動(dòng)汽車私人充電樁配建規(guī)模缺口將長(zhǎng)期存在,公共充電設(shè)施利用率有望迎來(lái)持續(xù)提升,帶動(dòng)充電運(yùn)營(yíng)環(huán)節(jié)實(shí)現(xiàn)利潤(rùn)提升。

隨著新能源汽車補(bǔ)貼由前端購(gòu)置向后端充電領(lǐng)域傾斜,在新基建提速充電樁建設(shè)的大背景下,國(guó)內(nèi)充電設(shè)施建設(shè)有望迎來(lái)再次提速。