導(dǎo)讀:有色金屬行業(yè)處于產(chǎn)業(yè)鏈上游資源端。眾多與國民經(jīng)濟(jì)中的重要行業(yè)(房地產(chǎn)、建筑、汽車、家電、電力設(shè)備等)是其下游,這使有色金屬行業(yè)的運(yùn)行與整個國民經(jīng)濟(jì)息息相關(guān),呈現(xiàn)出極強(qiáng)的周期性。

由于所擁有的特殊物理、化學(xué)屬性,有色金屬被開采并加工為各種原材料,使用在各類生產(chǎn)活動中最終形成終端消費(fèi)品。有色金屬是指除鐵、鉻、錳三種金屬以外的所有金屬,其中鋁的應(yīng)用范圍廣、消費(fèi)屬性強(qiáng),消費(fèi)增速跟宏觀經(jīng)濟(jì)息息相關(guān),無論從增長速度,還是應(yīng)用范圍拓展,都強(qiáng)于其他基本金屬。

在碳中和的目標(biāo)下,通過對電解鋁環(huán)節(jié)能耗控制和總量控制是實(shí)現(xiàn)碳排放下降的重要途徑之一。限制電解鋁新產(chǎn)能投放和淘汰落后產(chǎn)能將進(jìn)一步削弱供給彈性。

中國用電側(cè)和發(fā)電側(cè)的新能源化都利于消費(fèi)強(qiáng)度更大的鋁的增長,疊加汽車輕量化和光伏用鋁的長期需求,鋁行業(yè)景氣周期有望開啟。

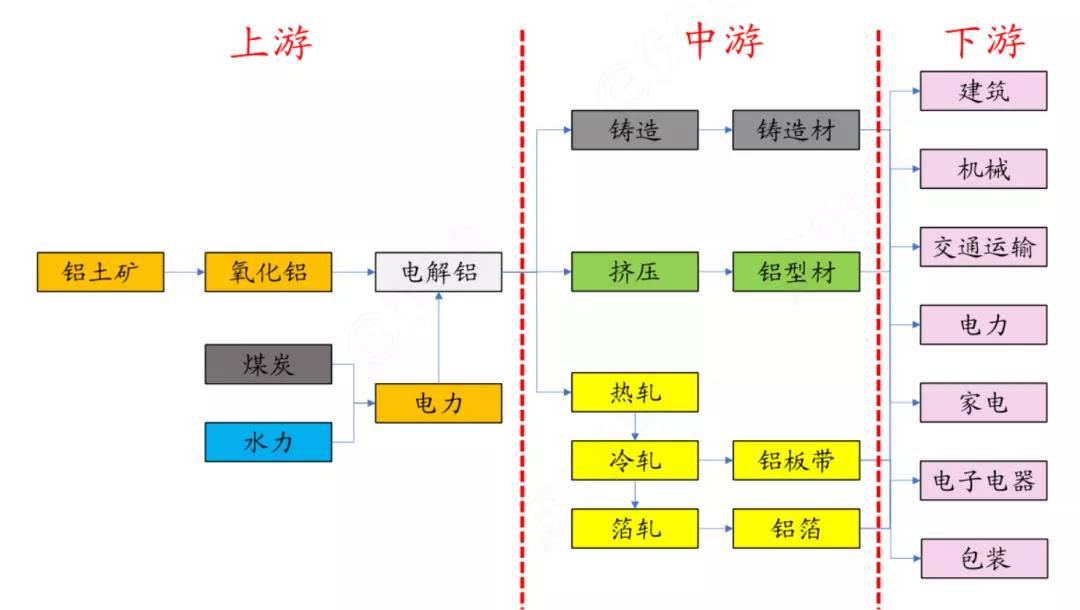

鋁產(chǎn)業(yè)鏈解析

鋁產(chǎn)業(yè)鏈?zhǔn)菍X土礦用拜耳法或燒結(jié)法轉(zhuǎn)化為氧化鋁,然后再以氧化鋁為原料,用高溫熔鹽電解工藝生產(chǎn)原鋁的過程。

電解鋁添加合金元素后,通過擠壓、延壓等形式加工成鋁型材、板帶箔,廣泛應(yīng)用于房地產(chǎn)、汽車、包裝、電力等領(lǐng)域。

鋁產(chǎn)業(yè)鏈具有生產(chǎn)原料單一、生產(chǎn)工藝單一兩大特征:鋁土礦幾乎是生產(chǎn)氧化鋁的唯一原料(全球僅俄鋁Achinsk氧化鋁廠用霞石礦),氧化鋁是生產(chǎn)電解鋁的唯一原材料;全球90%以上氧化鋁采用拜耳法即堿法生產(chǎn),原鋁全部用熔鹽電解工藝生產(chǎn)。

數(shù)據(jù)來源:開源證券

鋁產(chǎn)業(yè)鏈上游

鋁產(chǎn)業(yè)鏈上游為“鋁土礦-氧化鋁-電解鋁”,生產(chǎn)鋁加工的原材料。

鋁土礦

鋁是地殼中含量最高的金屬元素,美國地質(zhì)調(diào)查局?jǐn)?shù)據(jù)顯示,全球鋁土礦資源儲量550-750億噸,基礎(chǔ)儲量300億噸,按一年開采3.7億噸計算,至少可以開采80年,是一種儲量豐富的礦產(chǎn),資源限制很小。

鋁土礦分布較為集中,排在前5位的幾內(nèi)亞、澳大利亞、越南、巴西、牙買加儲量占全球的72%。中國鋁土礦基礎(chǔ)儲量僅占全球3%,但鋁土礦年產(chǎn)量卻占到全球20%。從地區(qū)分布來看,我國鋁土礦主要分布在西南部的廣西、貴州地區(qū),以及中部的河南、山西地區(qū)。根據(jù)鋁行業(yè)咨詢機(jī)構(gòu)阿拉丁估算,如果按照每年1億噸國產(chǎn)鋁土礦消耗量、礦山回采率90%、貧化率10%計算,中國鋁土礦靜態(tài)保障年限僅有8年。

氧化鋁:中國是全球最大氧化鋁生產(chǎn)國

據(jù)國際鋁業(yè)協(xié)會數(shù)據(jù),2020年,全球氧化鋁產(chǎn)量總計1.34億噸,2019年產(chǎn)量為1.32億噸,同比增長1.41%。憑借著國內(nèi)的鋁土礦資源和海外礦石進(jìn)口,中國成為全球最大的氧化鋁生產(chǎn)國,中國氧化鋁產(chǎn)量的全球占比從2005年13%增至2019年54%,氧化鋁產(chǎn)量從2005年約850萬噸增至2020年的7035.3萬噸。

氧化鋁各個成本項(xiàng)占比,鋁土礦占40%,燒堿占17%,能源占19%,三者合計占76%。

鋁土礦占比最大,也是各個廠之間差異最大的成本項(xiàng),鋁土礦采購成本的高低決定了氧化鋁廠成本的高低。在全球氧化鋁供應(yīng)過剩的情況下,山西、河南氧化鋁產(chǎn)能成為全球氧化鋁邊際成本產(chǎn)能,基本上占據(jù)了成本曲線末端的20%,這就要求山西、河南的氧化鋁不能滿產(chǎn),一旦滿產(chǎn),則全球氧化鋁陷入過剩。

電解鋁

氧化鋁、電力、碳素陽極這三項(xiàng)占到電解鋁生產(chǎn)成本81%,是各家電解鋁企業(yè)成本差異的來源。電解鋁用電可分為網(wǎng)電和自備電,鋁廠要想獲得低廉的電價,要么尋找網(wǎng)電價格低的地區(qū),要么在煤炭價格低的地區(qū)建設(shè)企業(yè)自備電廠。因此國內(nèi)電解鋁產(chǎn)能的遷移的大方向是尋找電價洼地。最近兩年電解鋁產(chǎn)能擴(kuò)張主要發(fā)生在內(nèi)蒙古、云南和廣西,尤其是云南憑借0.25元/度的廉價水電,成為未來電解鋁產(chǎn)能主要增長地。根據(jù)上海有色網(wǎng)的數(shù)據(jù)和各公司公告,2021年/2022年中國規(guī)劃的電解鋁供應(yīng)產(chǎn)能高達(dá)314.3萬噸/290萬噸,其中置換產(chǎn)能為107萬噸/263萬噸,2021/2022年實(shí)際的規(guī)劃凈增量為207.3萬噸/17萬噸。

以2020年末的建成產(chǎn)能4256萬噸為基數(shù),預(yù)計2022年將達(dá)到4480萬噸的產(chǎn)能指標(biāo)天花板。2021/2022年較大的規(guī)劃產(chǎn)能成為之前市場預(yù)期下供應(yīng)方面的價格壓制因素。由于指標(biāo)越來越珍稀,整合指標(biāo)資源,激活閑置產(chǎn)能和將受困于環(huán)境容量的指標(biāo)轉(zhuǎn)移到適宜的地方成為電解鋁產(chǎn)業(yè)未來2 年的主要看點(diǎn)。

2021-2022年電解鋁規(guī)劃投產(chǎn)產(chǎn)能(單位:萬噸):

資料來源:上海有色網(wǎng),中信證券

鋁產(chǎn)業(yè)鏈中游:鋁加工

鋁產(chǎn)業(yè)鏈中游為鋁加工,將原材料鋁錠通過熔鑄、軋制、擠壓和表面處理等工藝和流程,生產(chǎn)出鋁型材、管材、棒材等擠壓材,板、帶、箔等平軋材以及鑄造材等各類鋁材。處于產(chǎn)業(yè)鏈中游環(huán)節(jié)的鋁加工企業(yè),一般采用“鋁錠價格+加工費(fèi)”的定價模式,從而賺取穩(wěn)定的加工費(fèi)用。目前我國壓鑄行業(yè)集中度較低,大部分企業(yè)規(guī)模小。據(jù)中國鑄造協(xié)會統(tǒng)計,目前國內(nèi)有3000多家壓鑄企業(yè),但僅有幾十家企業(yè)產(chǎn)量在萬噸以上,整體規(guī)模呈分散格局。目前,掌握鋁合金成型工藝的國內(nèi)廠商主要有廣東鴻圖、愛柯迪、文燦股份、派生科技、旭升股份、伯特利、敏實(shí)集團(tuán)、拓普集團(tuán)、凌云股份等。前五名企業(yè)市占率13%。

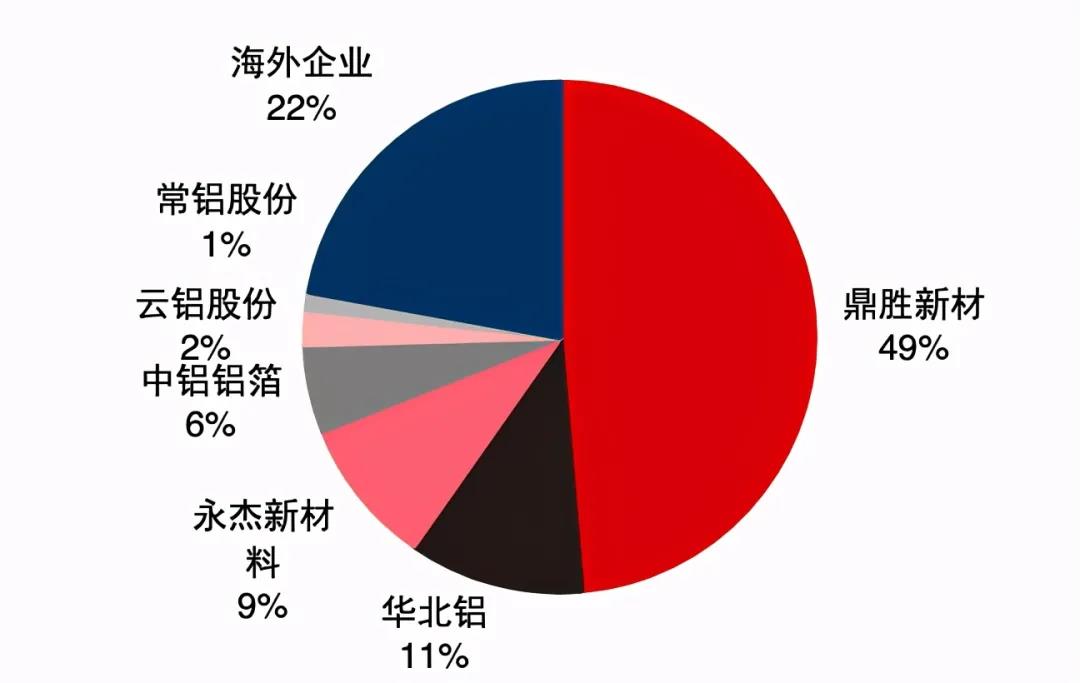

電池鋰箔在建項(xiàng)目較少,集中于國內(nèi)幾家上市鋁企,主要包括鼎勝新材5萬噸項(xiàng)目、東陽光與UACJ合作的4萬噸項(xiàng)目、云鋁股份的3.5萬噸以及南山鋁業(yè)的1.68萬噸。

隨著項(xiàng)目逐步投產(chǎn),全球電池箔產(chǎn)能有望由2019年的9.24萬噸增長至2023年的23.72萬噸。

全球鋰電鋁箔產(chǎn)能份額:

數(shù)據(jù)來源:中信證券

鋁產(chǎn)業(yè)鏈下游:汽車輕量化大勢所趨

鋁材下游需求常年維持6%-7%的穩(wěn)定增長,呈現(xiàn)較強(qiáng)的抗周期屬性。根據(jù)Mysteel統(tǒng)計,建筑業(yè)是我國鋁材最大的下游應(yīng)用領(lǐng)域,占比達(dá)到33%。鋁材行業(yè)下游需求整體表現(xiàn)較為平穩(wěn),增速常年保持在6%-7%水平。近年來,以汽車輕量化用鋁、軌交用鋁為代表的交通運(yùn)輸用鋁增長勢頭強(qiáng)勁,將是我國鋁材行業(yè)產(chǎn)品結(jié)構(gòu)升級的主要方向。

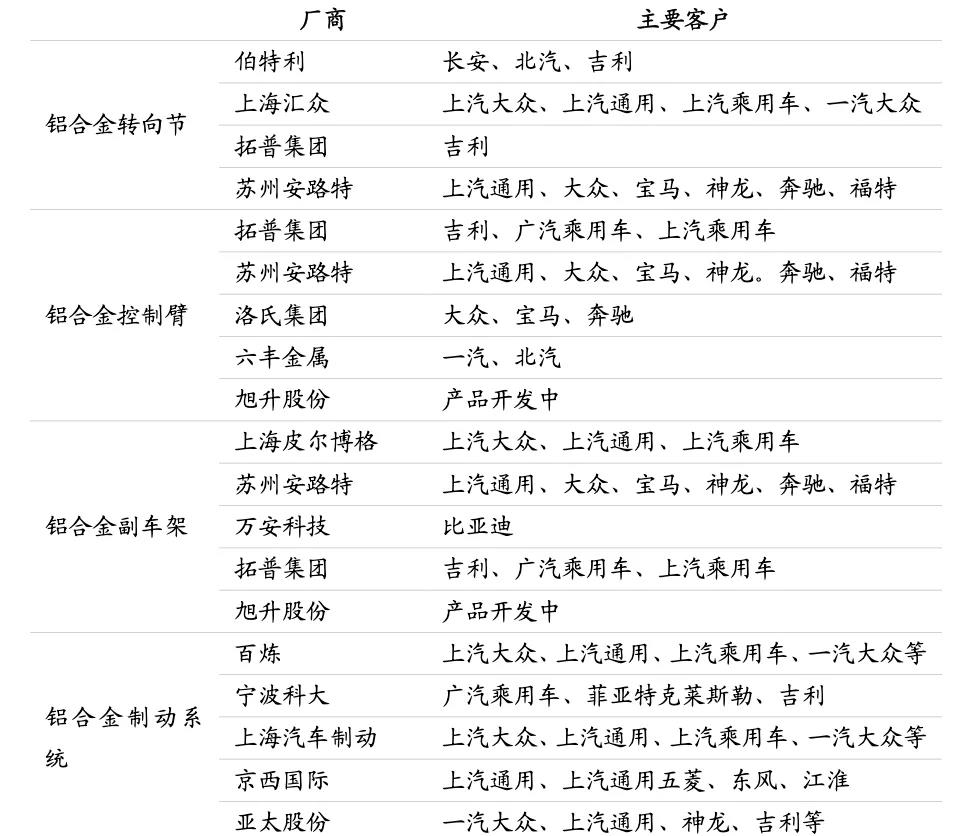

在節(jié)能減排政策與電動化加速的驅(qū)動下,汽車輕量化正在加速,其中底盤輕量化為新藍(lán)海,鋁制電池盒、副車架、控制臂、轉(zhuǎn)向節(jié)等滲透率不斷提升,同時熱成型車身件也開始大規(guī)模應(yīng)用。目前,最主流的輕量化材料為高強(qiáng)度鋼和鋁合金材料,2021年高強(qiáng)度鋼和鋁合金將占據(jù)汽車輕量化市場的85%以上,其中鋁合金占比近65%。底盤方面,拓普集團(tuán)是國內(nèi)行業(yè)龍頭,此外還有一汽集團(tuán)旗下的富奧集團(tuán),以及轉(zhuǎn)向節(jié)部分的領(lǐng)先企業(yè)伯特利;電池盒方面,凌云股份作為國內(nèi)最大的汽車金屬件供應(yīng)商,車身件技術(shù)國內(nèi)領(lǐng)先;而華域汽車則是國內(nèi)最大的零部件綜合供應(yīng)商,汽車三大板塊均有涉及。

鋁合金輕量化車身零部件分類及競爭格局:

數(shù)據(jù)來源:華域車身零件工程師技師協(xié)會,國泰君安

鋁產(chǎn)業(yè)鏈環(huán)保風(fēng)險

鋁產(chǎn)業(yè)鏈最大的環(huán)保風(fēng)險是赤泥:生產(chǎn)1噸氧化鋁會產(chǎn)生1-2噸固廢赤泥,具有強(qiáng)堿性,目前沒有成熟的處理方案,只能堆存,國內(nèi)外曾多次發(fā)生赤泥庫泄漏或垮塌事故,造成企業(yè)停產(chǎn)。鋁還是能源屬性最強(qiáng)的基本金屬,生產(chǎn)1噸電解鋁需要至少4噸的標(biāo)煤。與此同時,鋁具有密度小、強(qiáng)度高、耐腐蝕等諸多特質(zhì),在后續(xù)應(yīng)用過程中可以降低能耗;其次鋁殘值高,回收體系完善,循環(huán)利用率高。

鋁和鋼行業(yè)在某些經(jīng)濟(jì)特征方面存在相似性,下游需求依賴地產(chǎn)基建、冶煉重啟費(fèi)用高、軋材集中度低、礦石依賴度高、占全球的產(chǎn)量高、資產(chǎn)負(fù)債高、有一定的出口依賴度。這其中的部分特征使得鋁和鋼鐵從投資的角度來看具有很強(qiáng)的相似性。

隨著上一輪供給側(cè)改革的執(zhí)行,行業(yè)粗放的、高速擴(kuò)張的趨勢已經(jīng)結(jié)束。疊加中鋁集團(tuán)對云鋁股份的控股,2020年國內(nèi)電解鋁產(chǎn)能/產(chǎn)量CR5增長至49.9%/51.9%。碳達(dá)峰背景下鋁供給天花板的更加穩(wěn)固,相關(guān)碳排放政策可能抬升單噸成本。無論在傳統(tǒng)基建領(lǐng)域還是新基建領(lǐng)域,如5G基站、大數(shù)據(jù)中心、人工智能、特高壓、新能源汽車、新能源充電樁、城際高鐵和軌道交通、以及工業(yè)互聯(lián)網(wǎng),鋁都能得到廣泛應(yīng)用,行業(yè)顯示出強(qiáng)勁的消費(fèi)韌性。

來源:樂晴智庫精選