導讀:2021年,數據積累不再是問題;法規不再是問題,L3級已經被允許上路,Robotaxi已在中國多個城市被允許收費;中國的自動駕駛技術一方面開始平視世界,并呈現出百花齊放式的繁榮。一個不上于汽車產業的智能駕駛產業鏈正在形成并成熟。自動駕駛不再是黑科技,它一方面更為普惠,一方面也開始推動一個萬物智駕的時代到來。

本文將從核心技術芯片、自動駕駛解決方案、商業模式與資本三個層面詳細回顧自動駕駛的2021。

今天我們細致梳理2021年智能駕駛產業的進步與發展。我們的梳理分為乘用車的自動駕駛水平以及無人駕駛的技術解決方案與商業落地嘗試,同時追蹤對比推動自動駕駛技術進步的相關產業像芯片、激光雷達等的性能指標與成本。在我們的觀察里,智能駕駛已經可以視為一個比汽車本身外延更為廣闊的產業。

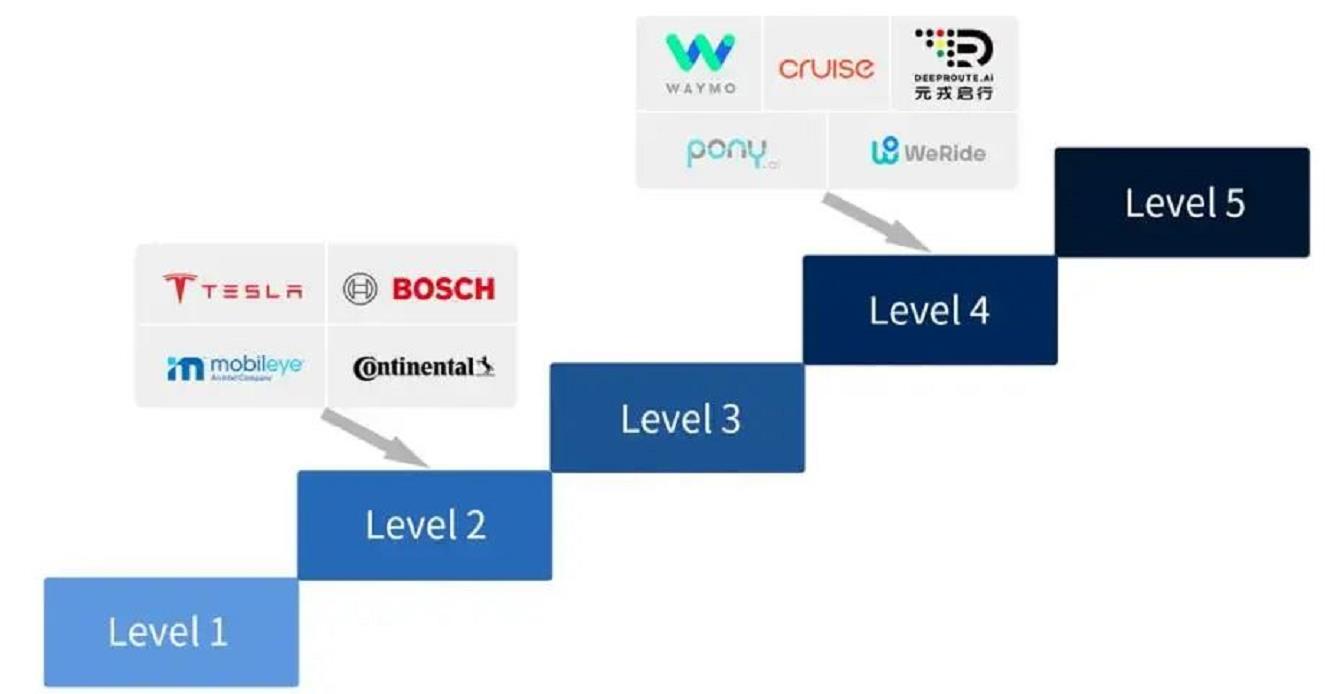

在乘用車領域,2021年最明顯的變化是主流汽車品牌正推動從L2級智能駕駛向L3級自動駕駛突破,從特定場景高速公路為主的智能駕駛輔助功能向以城市道路為場景的智能駕駛輔助功能過渡,傳統意義上的三大國產新勢力小鵬、理想、蔚來均具備了在高速公路完成變道進出匝道等領航輔助功能的復雜操作。同時伴隨激光雷達上車,自動駕駛芯片算力呈現跳躍式發展,為2022年成為自動駕駛汽車正式量產交付年打下了基礎。

以下為今年以L3級自動駕駛為賣點的9款智能汽車核心技術指標:

在中外車企發布的中高端車型中,激光雷達與更高算力的芯片正在成為標配,伴隨德國成為世界首個為L3級自動駕駛放行的國家,自動駕駛汽車在法律上首次成為可以承擔法律責任的主體,L3級有條件的自動駕駛在全球突破正成為大概率事件。

在無人駕駛領域,面向Robotaxi、BoboBus的L4級自動駕駛解決方案成本最低已降至一萬美元,同時在技術和算法層面有突破,L4場景日益完善,開始具備自動倒車、搶道行駛等眾多接近人類駕駛員的行為。

在商業化落地方面,中國國內特定區域開放了前后排均無監管員的全無人式運營,首鋼園區、北京亦莊等地開放Robotaxi商業收費。AutoX全國試運營測試范圍突破了1000平方公里,為大規模商業落地打下了基石。

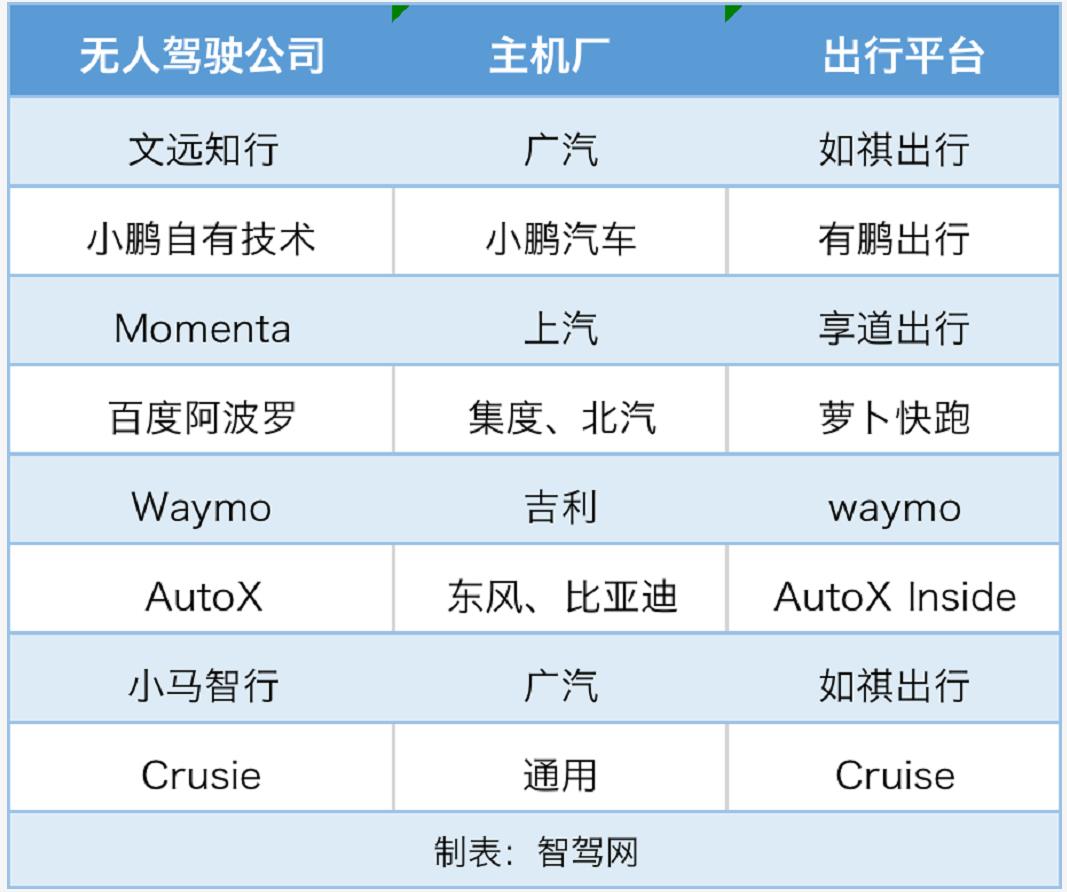

而在產業層面,無人駕駛行業正呈現出鐵三角模式,無人駕駛科技公司、出行平臺與主機廠開始實現資本與技術層面的深度合作與融合。這其中主機廠有圈地之嫌,但主機廠借助自身打造的出行平臺為無人駕駛公司產品落地打通了渠道。

客觀而言所謂鐵三角模式本質上是Cruise模式的變異,即在無人駕駛遲遲無法實現商業化擁有正向現金流之后,與主機廠深度捆綁,既實現了背靠大樹好乘涼,也可實現無人駕駛汽車的生產制造和銷售層面的出口。

以上就是我們對自動駕駛這一領域的粗略觀察。

以下我們從核心技術芯片、自動駕駛解決方案、商業模式與資本三個層面詳細回顧自動駕駛的2021。

一、中美企業競爭自動駕駛芯片

缺芯,成為2021每個需要芯片行業的痛楚。但事實上汽車行業的缺芯主要在低端芯片領域,在自動駕駛芯片領域的競爭正出現中美公司的你追我趕,這其是既有工藝層面也有算力層面的大幅進步,自動駕駛芯片的日益成熟,為2022年實現L3級有條件的自動駕駛上路打下了基礎。

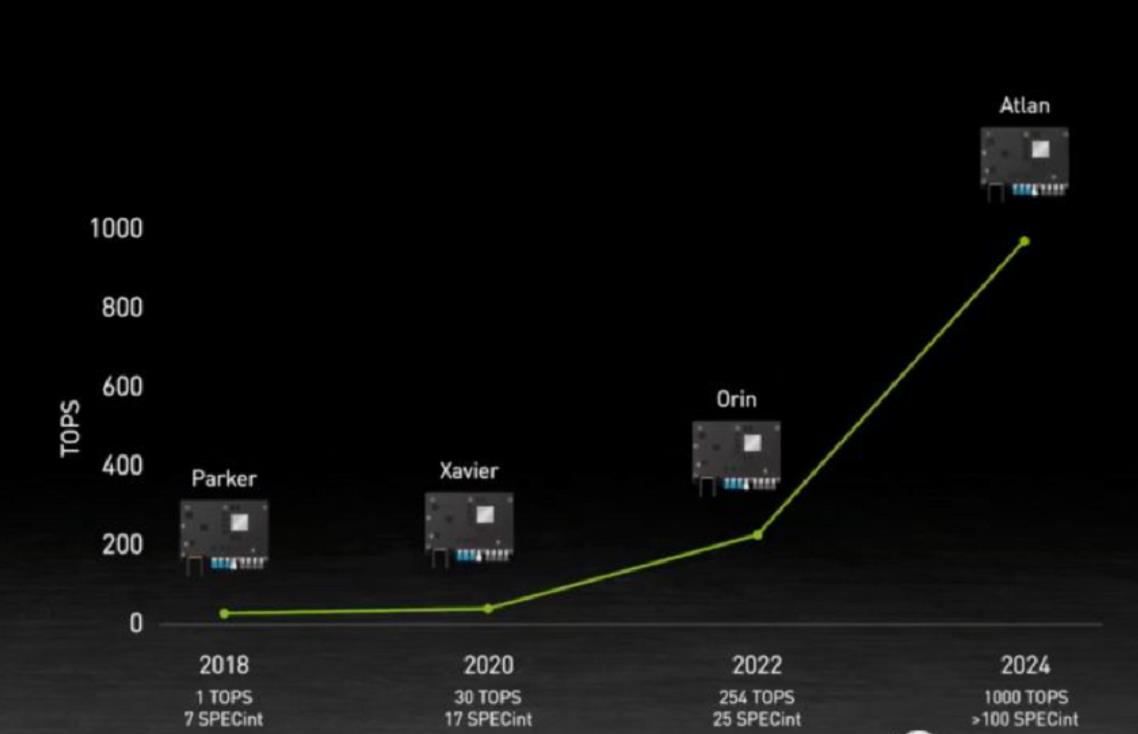

2021年4月12日,在英偉達發布會上,黃仁勛拿出了全新的自動駕駛SoC Atlan芯片,單顆SoC的算力能夠達到1000TOPS,戰力爆表。相比上一代Orin芯片算力提升近4倍,比大多數L4級自動駕駛車輛整車的算力還要強。

基于此芯片,英偉達推出了目前世界上算力最強的自動駕駛芯片方案——Drive AGX Robotaxi。

此前英偉達推出的Orin及Xavier是當下車企搭載的主流,7nm工藝的Orin芯片可實現200TOPS的運算性能,功耗僅為45W,采用12nm工藝的Xavier,算力為30TOPS,功耗僅為30W。

特斯拉則是采用自研芯片的“全鏈路”路線,自研的FSD芯片已經在Model 3量產,其FSD業務在2020年進賬10億美元,特斯拉預計FSD未來的收入將會超過賣車。2021年8月,特斯拉發布超級計算機DOJO,算力可達362TOPS,使用7nm工藝,預計2022年量產。

中國市場已經成為全球頂級汽車智能芯片的“角斗場”,而規劃更高性能、更大算力的計算芯片,也是國內新興芯片設計商們為數不多的突圍之路。過去一年,國內幾家自動駕駛芯片企業密集推出芯片方案,正加速量產上車進程。

2021年7月29日,地平線發布了動力最為強勁的“數字發動機”——全場景整車智能中央計算芯片地平線征程5。其單顆芯片AI算力最高可達128 TOPS,支持16路攝像頭感知計算,毫秒必爭高效協同,能夠支持自動駕駛所需要的多傳感器融合、預測和規劃控制等需求。這是繼突破L4高等級自動駕駛算力瓶頸之后,國內車規級芯片廠商開始攀登整車智能芯片的新高度。

從去年開始,華為進軍汽車領域的話題一直火熱,其中最重要的一個發力點就是自動駕駛。

2021年,華為與極狐共同開發了搭載ADS高階自動駕駛全棧解決方案的極狐阿爾法S華為HI版車型,搭載華為自動駕駛中央超算域控制器(ADCSC)。同時,華為還向車企推出多款自動駕駛計算平臺MDC,可以搭配多種傳感器,適用于更多車型。其中,ADCSC域控制器僅適用于華為全棧自動駕駛解決方案,分為400TOPS和800TOPS兩個算力版本。

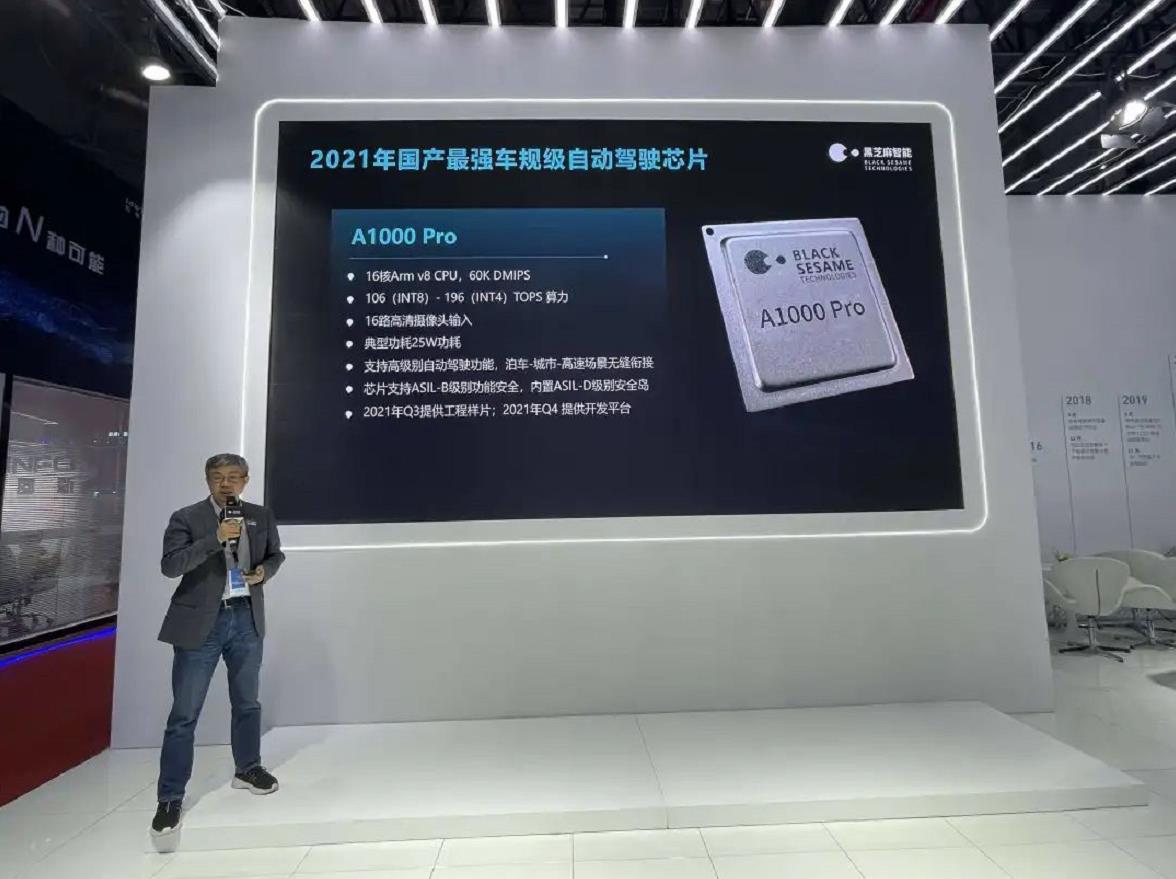

黑芝麻智能同樣在國內自動駕駛芯片企業中不容小覷。

2021年上海車展上,黑芝麻智能發布了華山二號A1000 Pro芯片,其中DynamAI NN神經網絡處理器的算力達到106TOPS(INT8)或196TOPS(INT4)。到目前為止,黑芝麻智能一共發布了三顆大算力芯片并成功流片。其此前發布的華山二號A1000芯片擁有超過40TOPS的算力,與華山二號A1000同期發布的還有A1000L芯片,屬于A1000的簡配版,具備16TOPS的算力。目前,這三款芯片都已經流片成功。

成立短短三年的芯馳科技則推出了V9系列自動駕駛芯片,分別是V9L、V9F。4月的上海車展期間,芯馳科技再次更新了自動駕駛芯片的產品線,推出了更高算力的V9T芯片,芯片具備1TOPS的算力,支持多傳感器融合方案,能夠實現L2級自動駕駛。

芯片算力的提升,同時伴隨傳感器的成熟與成本降低,自動駕駛公司的商業化正來到臨界點。

二、自動駕駛正變成普惠科技

2021年多家公司推出了自動駕駛一攬子解決方案,其中以華為和百度在業內引發的關注最多。其產品涵蓋L2-L4級,既有雷視融和方案也有純視覺方案。而像智駕科技和地平線等科技公司都推出了面向10萬元級別車型的完整的L2級智能駕駛解決方案。這有利于普通大眾接觸熟悉自動駕駛,對于自動駕駛的普及有積極意義。

華為在2021年成為汽車產業不可忽略的一家公司,尤其在自動駕駛領域的展示震驚了行業。

華為自動駕駛技術真正走入公眾視野始于2021年4月舉辦的上海車展之前,華為技術搭載在極狐車型之上,進行了第一次在城市開放道路中進行L4級自動駕駛的演示和體驗,“HI”方案呼之欲出,而截至目前,華為與極狐、長安、東風小康均有產品落地。

而在自動駕駛領域布局多年的百度,在2021年實現了Robotaxi的商用化和低成本ANP的推廣。

在北京,無論是通州、亦莊還是首鋼園內都可以看到自動駕駛出租車的身影,隨著法規開放,Robotaxi在2021年實現了收費運營。

百度推出的取消激光雷達的ANP方案幾乎可以做到與搭載激光雷達相似的能力,但整體成本卻大大降低,百度Apollo Moon與極狐汽車聯合打造的 48萬元整車造價讓L4級自動駕駛量產車有了標桿。

眾多科技公司在自動駕駛解決方案成本上的競爭對于這一技術迅速普及意義深遠。 在2021年末,元戎啟行推出的L4自動駕駛方案DeepRoute-Driver 2.0,歷史性地將成本控制到1萬美元以內,它配有5個激光雷達和8個攝像頭,可以對周圍環境形成360度的精準感知,這套系統與目前市面上的自動駕駛解決方案相比,車頂沒有復雜的傳感器結構,大部分傳感器嵌入車身,保持了車輛的流線型設計。

自動駕駛方案設計的小型化和簡潔化更加有利于量產乘用車搭載。

在2022年年初,小馬智行推出了第六代自動駕駛軟硬件系統,采用了類似的設計語言,第六代系統圍繞車規級量產進行設計,其推出的全新計算單元擁有極低時延、強勁性能和高可靠性。相比上一代計算單元,全新一代的算力預計提升至少30%,重量減輕至少30%,成本降低至少30%。結合前代計算平臺的經驗,水冷散熱方案也得到了優化升級。

當然其最直觀的變化是采用了前后分段設計,雷達高度大幅降低,與普通乘用車已區別不大。

而AutoX推出的搭載第五代系統Gen5的Robotaxi在城鄉結合部的道路實現了自動倒車、主動避讓三輪車、突然出現的行人,已實現接近人類駕駛員的無人駕駛能力。

此外還有一些擅長視覺感知和AI的企業也在智能車相關領域不斷的拓展,比如MINIEYE在今年無論是智能座艙還是自動駕駛都具有了完整的解決方案;以AI見長的商湯科技發布了智能汽車解決方案SenseAuto絕影,這套方案中包含了自動駕駛、智能座艙和車路協同等三個方面。

回望2021年,可以說中國第一梯隊的無人駕駛科技公司在L4級的Robotaxi產品在技術層面的競爭正推動這一技術進入商業落地的臨界點,2022年Robotaxi將從測試區走向更廣闊的城市場景,并開啟更大規模的商業化運營。唯有進一步商業化落地,有更多的車型在道路上運營,才會獲得海量的真實數據。

無人駕駛公司相比特斯拉為代表的主機廠最大的劣勢,運營車輛少、數據獲取有限在2021年都有了解決路徑。

一種是與主機廠合作,像Cruise與通用、毫末智行與長城汽車,這種模式文遠智行等公司進一步擴展,引入出行平臺,形成了無人駕駛公司、主機廠和出行平臺三方合作的鐵三角模式,這種模式不得不說的是主機廠在其中有更強的話語權。

另一種即是英偉達推出的Omniverse數字孿生地球,可以讓無人駕駛在數字世界無限制測試。

我們先來看鐵三角模式。

三、車企主動入局:鐵三角模式漸成主流

鐵三角模式的主導者其實是主機廠,主機廠主動投資自動駕駛初創公司,在國際上也已十分常見,當前世界前十的車企都有合作的自動駕駛初創公司。 大眾-福特-Argo、通用-本田-Cruise、Waymo-雷諾日產-FCA、現代起亞-Yandex、豐田-Uber-軟銀,豐田-小馬智行等等,大體可以分為三大類,車企之間的合作、車企與自動駕駛初創公司的合作、車企與科技公司的合作。

在國內,中國自主品牌車企與自動駕駛公司的關系也有上述特征,不過他們不僅采用直接投資的方式,同時將自己打造的出行平臺一起納入合作,文遠知行將自己與廣汽集團、如祺出行的三方合作稱之為鐵三角。

2021年12月21日,廣汽集團官宣同文遠知行、如祺出行達成戰略合作。三方將基于各自優勢共同推進Robotaxi前裝車型設計、研發、量產和商業化運營。三方計劃,在未來幾年逐步建立起一支Robotaxi車隊并實現商業化運營,以粵港澳大灣區為核心向全國輻射。

其中,計劃于2022年在如祺出行平臺上線Robotaxi運營,為用戶提供自動駕駛出行服務。 同日,T3出行與智行者舉行戰略簽約暨首批車交付儀式。由智行者改制生產的首批Robotaxi正式交付給T3出行。

雙方表示將共同探索Robotaxi落地創新模式——“自動駕駛+正常駕駛”模式,即在指定自動駕駛測試區域采用自動駕駛,超出該區域的其他區域則由安全員擔任駕駛司機接手駕駛權,以此可以打破Robotaxi的區域界線。

而在更早前的12月8日,上汽旗下的享道出行攜手Momenta在上海試行自動駕駛出租車服務,首批部署20臺Robotaxi運營車輛。下一步,享道Robotaxi上海車隊規模將增加至40臺,并在蘇州上線20臺運營車輛。2022年計劃登陸深圳,實現整體200臺的運營車隊規模。

2021年12月29日,吉利控股集團宣布與Waymo達成合作,旗下品牌極氪將為Waymo One無人駕駛車隊提供專屬車輛,Waymo計劃在美國部署這款完全無人駕駛出租車。這是全球首款Waymo和主機廠官宣的為完全無人駕駛Robotaxi服務打造的車型。 在此之前,小馬智行在12月24日宣布與一汽(南京)達成戰略合作,共同推進Robotaxi的前裝量產。

雙方還計劃共同建立自動駕駛示范運營車隊,在廣州、北京、上海、長春、南京等地開展商業化運營合作,共同實現Robotaxi的規模化落地。 當汽車行業競爭從傳統的機械、動力的比拼轉向軟件、自動駕駛技術的PK,整車企業對新技術的追求更加急迫,而與自動駕駛解決方案公司進行深度合作已成為最優解。

因而鐵三角模式,從主機廠的角度來看隨著汽車的日益機器人化,掌握自動駕駛系統的核心技術已是一家企業不容錯失的核心競爭力,能否具備全棧自研能力決定了其未來在市場上的地位。 而對于眾多自動駕駛初創企業,商業落地仍有時間和法律兩道門檻,現金流缺少保障,短期內需要大量資金完成技術的閉環和商業模式的建立,運營和測試車輛的有限決定了其數據生產無法形成規模效應。

但解決數據難題在2021年有了新方式。

四、自動駕駛與數據爭奪

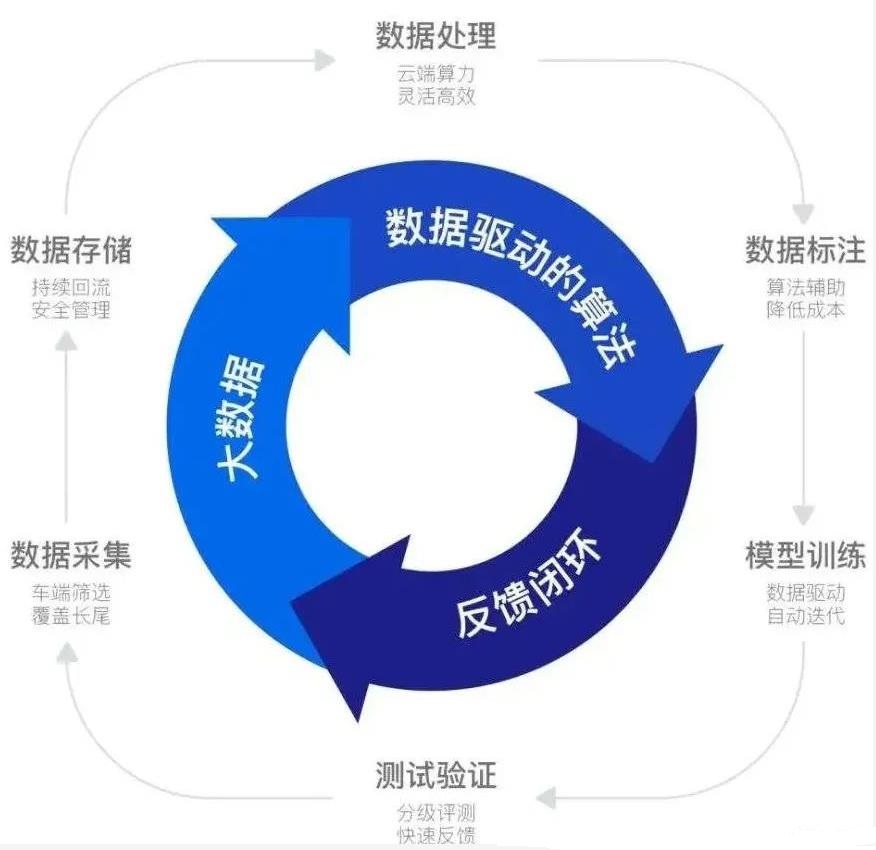

數據是催熟無人駕駛產業的陽光和水。而做為車企投資的無人駕駛公司有著天然優勢。長城汽車投資的毫末智行在2021年末的 AI Day上推出了號稱是中國首個數據智能體系的產品——MANA,中文名為雪湖,這樣的做法或多或少都有點元宇宙的概念。雪湖超算中心今后將成為毫末所有能力進化的核心動力,在面對城市多樣、復雜路況等巨量數據進行專項優化,具備更快、更及時的感知能力和相應能力。

而強調數據驅動的還有Momenta飛輪式數據,通過量產數據、數據驅動的算法、閉環自動化的前期大量積累,可短時間、大幅度提升研發效率,跨數量級降低規模化L4的總成本。

但對自動駕駛收集測試數據方式有顛覆意義的是數字孿生技術在2021年正式被引入自動駕駛測試。

采集和訓練數據從以往的笨辦法(特斯拉量產車主與電腦對比法、測試車輛路測法)轉變成數字化線上化,在虛擬世界中復制一切加入各種隨機性,加速數據采集和學習的過程,英偉達發布的Omniverse數字孿生地球可幫助科技公司完成所有的測試工作。

▲NVIDIA Modulus通過建立現實世界的孿生世界,在數字世界建模

Omniverse可以復制真實的道路,隨機出現的行人,甚至是信號塔散發的信號覆蓋,臺風的行程和未來幾年的氣候預測,它包含了已知的所有物理特性,具有強大的包容性和計算能力與實時渲染能力。

▲自動駕駛測試和開發平臺Hyperion 8

NVIDIA推出的自動駕駛測試和開發平臺Hyperion 8擁有最新的完整硬件和軟件架構,其傳感器套件包括12個攝像頭、9個雷達、12個超聲波和一個前置激光雷達,所有處理均通過兩個NVIDIA Orin 系統級芯片進行。

自動駕駛的測試與開發正站在一個新的技術平臺之上。

正在蘇州進入無人小巴測試運營的輕舟智航已表示將在其Driven-by-QCraft下一代硬件方案中使用NVIDIA DRIVE Orin 方案,讓L4級自動駕駛的計算平臺邁向量產車規級。

從Robotaxi到Robobus,再到Robovan(無人貨運),Robotruck,無人駕駛正全方位滲透改造汽車品類。

以宏景智駕、贏徹科技、Deepway為代表的自動駕駛卡車公司都在2021年發布了相關產品。

自動駕駛行業眾多公司的產品在技術端已經具備量產能力,在2022年拼客戶、拼量產、拼成本將是他們生存下去的關鍵詞。技術的成熟、應用場景的擴大,自動駕駛在2021年講出了新的商業化故事,因而這一領域成為了資本市場上最擁擠的賽道。

四、自動駕駛已成為資本最擁擠的賽道

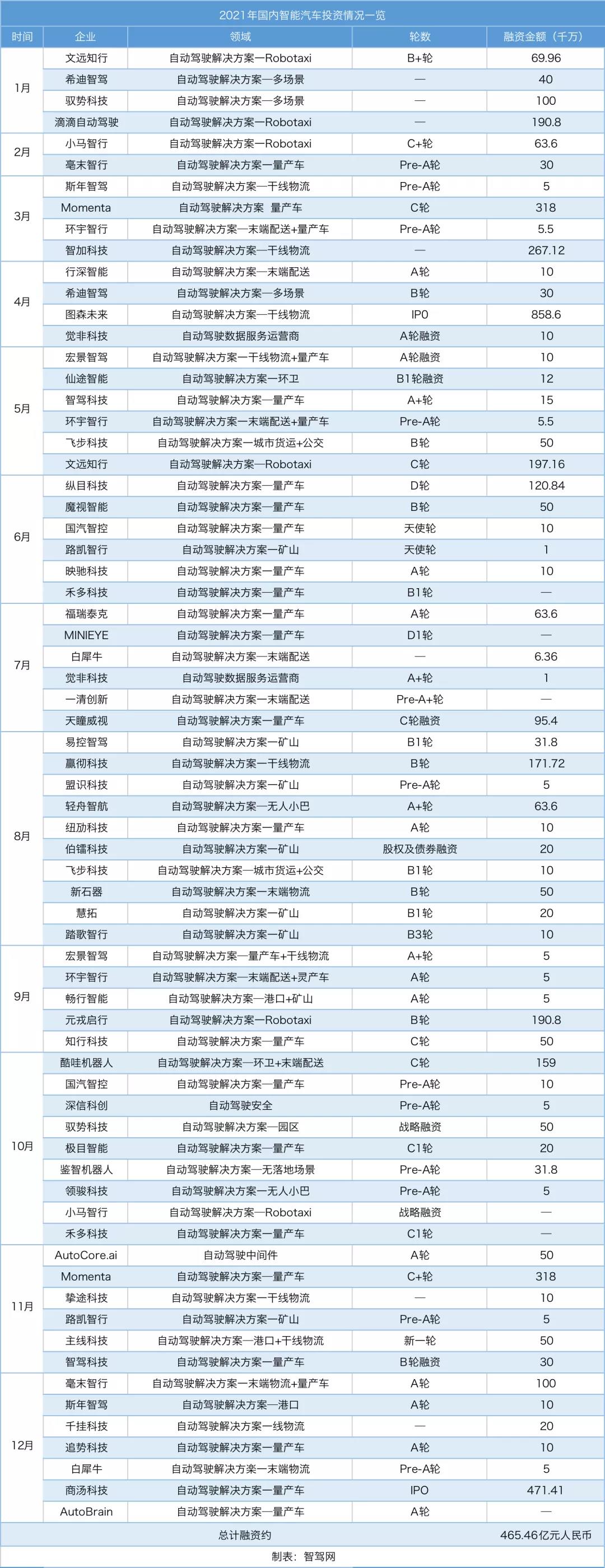

綜合來看,2021年自動駕駛仍處于高投入階段自然也可以稱為資本最為瘋狂的一年。據不完全統計,面向自動駕駛技術公司的投資全年共計70余起,累計融資總額達到了465億元。

2021年融資方面最大的新聞當屬圖森未來完成IPO,它給了眾多在融資和量產、商業落地三個方面摸索的自動駕駛初創企業指明了方向,并激發了更狂熱的投資浪潮。

▲圖森未來在上市之后股價走勢并不順利

比如自動駕駛初創公司Momenta已完成C+輪超過5億美元融資,C輪累計融資額超10億美元,系自動駕駛領域2021年以來中國最大規模的融資。 而投資方向也從2020年專注于Robotaxi,逐步轉換為量產車和無人配送車以及物流車。

其中可能的原因是Robotaxi的領頭羊Waymo一直商業化不順利,推動國內資本產生警惕轉而投向其他細分賽道。

伴隨圖森未來的上市,智能駕駛正成為一個有別于汽車外延有無盡想像空間的獨立產業,與其相關的芯片、激光雷達、算法等各個環節都出了新創科技公司,頭部企業背后都出現了主機廠、科技巨頭的身影,一場爭奪供應鏈閉環的競爭將在2022年更為激烈。

五、法規破冰

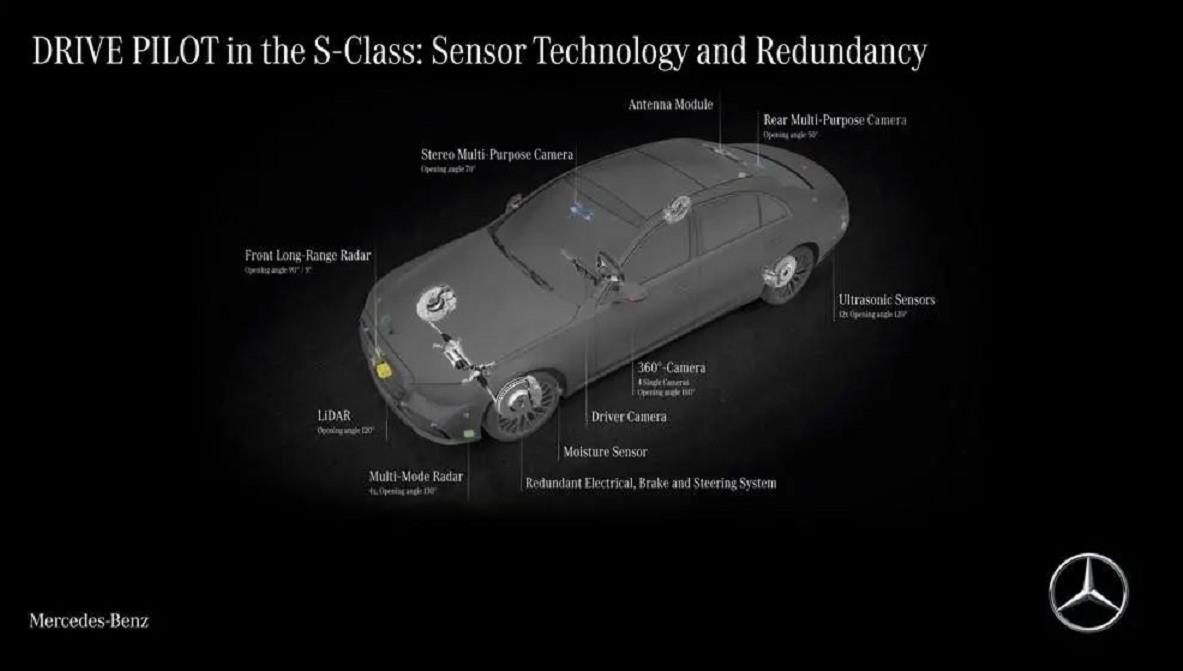

相比2021年算力推棧、外界對自動駕駛治理模式,即在法律法規層面對自動駕駛的開放的期待,在2021年的中國和德國都有了突破。 從L2到L3意味著交通事故的責任主體從人變為了車,它產生的影響是全方位的。 這樣的境況在去年年底被德國監管部門首先打破。 德國聯邦汽車運輸管理局(KBA)根據技術批準條例UN-R157,允許奔馳L3有條件自動駕駛汽車上路,奔馳同時成為全球首個獲得L3自動駕駛許可的車企。據悉,帶有DRIVE PILOT的奔馳S級轎車或者奔馳電動旗艦轎車EQS將在今年量產上路。

而這一法規的改變,將直接推動自動駕駛公司量產化的信心。 我國國內目前雖然尚未走到這一步,但在固定區域內,對于無人出租車的支持顯然走在世界前列。 AutoX和百度的無人車在北京首鋼園區、深圳坪山區都被允許不配備安全員運營。

北京、上海、長沙、滄州、廣州等地,公眾已經可在自動駕駛示范應用區域通過手機App呼叫L4級的自動駕駛出租車,享受無人駕駛出行服務。 去年年底,北京正式推出自動駕駛出行服務商業化試點,并向技術水平和實力達到認證的企業發放許可,獲準開啟RoboTaxi付費運營。

從運營測試到商用化收費,自動駕駛完成了商業閉環。

當前的指導政策是在保障市場公平競爭原則的前提下,企業可采取市場化定價機制。 同時需要向乘客明確收費原則、支付方式等信息,方可開啟收費服務。

當然也有獲準許可的玩家透露,會在提供更好的自動駕駛體驗的同時,設定比網約車更低的價格。 而在更廣泛的場景,在園區、礦區、港口、機場等限定場景下都已實現無人駕駛汽車的試點運營。 政策的破冰,讓自動駕駛的未來觸手可及。

在Robotaxi收費政策的放松背后,一個萬億級的新興市場正迎來開啟。

六、允許機器犯錯,有瑕疵的自動駕駛正被接受

2021年在自動駕駛領域一方面融資故事不斷,一方面因自動駕駛引發的事故也引發了全民探討。

一位30歲左右的創業者林文欽駕駛蔚來ES8在2021年使用領航輔助駕駛功能時發生車禍并最終身亡。

它引發了社會和汽車行業的深度探討,車企在宣傳上更為謹慎,高度自動駕駛等名詞被智能駕駛輔助功能所替代,以特斯拉、小鵬汽車為代表的車企開始推出智駕分等方式考核駕駛者對自動駕駛的理解和運用能力。

而在更廣泛的層面,零傷亡、零事故也慢慢為監管層不再被設定為自動駕駛的追求目標,容忍機器犯錯,接受有瑕疵的自動駕駛成為監管共識,保險機制、責任認定機制的建立為人機共處建立了全新的治理機制。

七、2022自動駕駛初創公司會合并重組

2022年,眾多直接以自動駕駛汽車定位的新車將量產交付,同時眾多自動駕駛初創公司正完善10萬元級乘用車的自動駕駛能力。

自動駕駛正成為普惠技術,人人可接觸的技術。

另一方面,但伴隨著市場的飽和、供應閉環的選擇以及資本的站隊,中國眾多自動駕駛初創公司在2022年會進入合并重組的階段。

上市固然是一個選擇,最終部分企業不可避免會面臨被收購的命運。但顯然每一家企業的存續發展,都為推動一個萬物智駕時代的到來寫下了自己的故事。

來源:智駕網 王碩奇