導讀:慣性導航系統(INS)是一種自主式推算導航技術,不依賴于外部信息、也不向外部輻射能量,因此具有隱蔽性好、不受外界電磁干擾影響等獨特優勢。

在自動駕駛領域,仍是慣性導航系統應用一片亟待開發的藍海市場,具有廣闊的市場空間。根據中國產業信息網的預測,預計2026年慣性導航系統的市場規模有望達到482億元。受益于自動駕駛技術的快速發展,慣性導航有望迎來廣闊市場空間。

慣性導航系統是利用慣性傳感器(IMU)測量載體的比力及角速度信息,結合給定的初始條件,與GNSS等系統的信息融合,從而進行實時推算速度、位置、姿態等參數的自主式導航系統。

慣性導航技術是決定載體運行品質、運行安全、運行控制的核心關鍵技術。在慣性導航的眾多應用領域當中,軍事領域的應用相對成熟,在國防科技中占有重要地位。最初主要應用于精確制導等特殊領域,是戰斗機、巡航導彈、洲際導彈、核潛艇、水面艦艇、陸地戰車等武器及衛星、飛船、航天飛機、運載火箭等航天器等國防軍事領域的必備導航設備。

在自動駕駛領域,仍是慣性導航系統應用一片亟待開發的藍海市場,具有廣闊的市場空間。

20世紀初期,隨著火箭技術的大規模發展,慣性技術開始蓬勃發展。德國率先以慣性技術為基礎成功研制了V-II火箭的制導系統,標志著慣性技術在導航領域的首次成功應用。其后慣性導航不斷被應用于潛水艇、衛星、導彈、飛機、太空實驗平臺等工作環境復雜、數據要求全面的運載體之上。

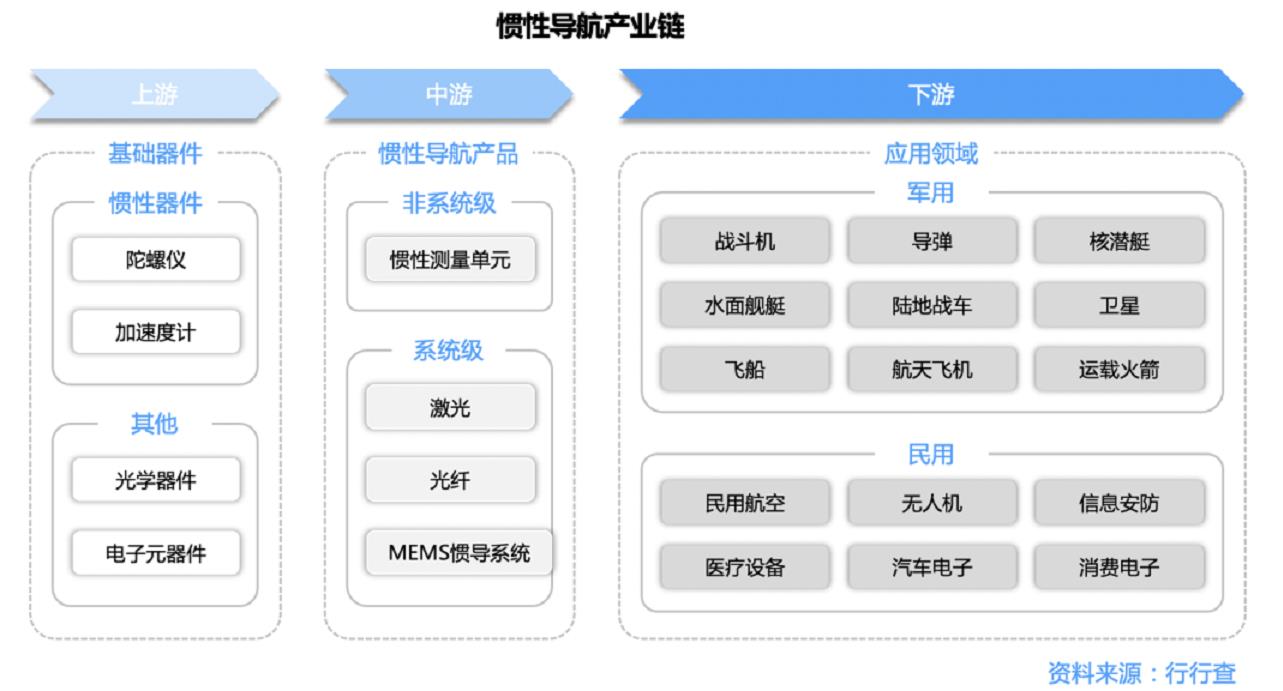

一、慣性導航產業鏈

慣性導航產業鏈主要分為基礎器件制造、慣性導航產品系統和下游的應用領域。上游慣導系統元器件主要包括電子元器件、慣性器件和其他參考信息設備。中游主要產品包括信息采集處理模塊、測量單元模塊和衛星測姿模塊,以及對各模塊進行系統集成和軟件設計。下游慣性導航產品主要面向國防裝備、航空航天、航海陸運、科研教學、儀器制造和汽車電子等領域。

慣性導航產業鏈

二、上游基礎器件:核心裝置,價值占比最高

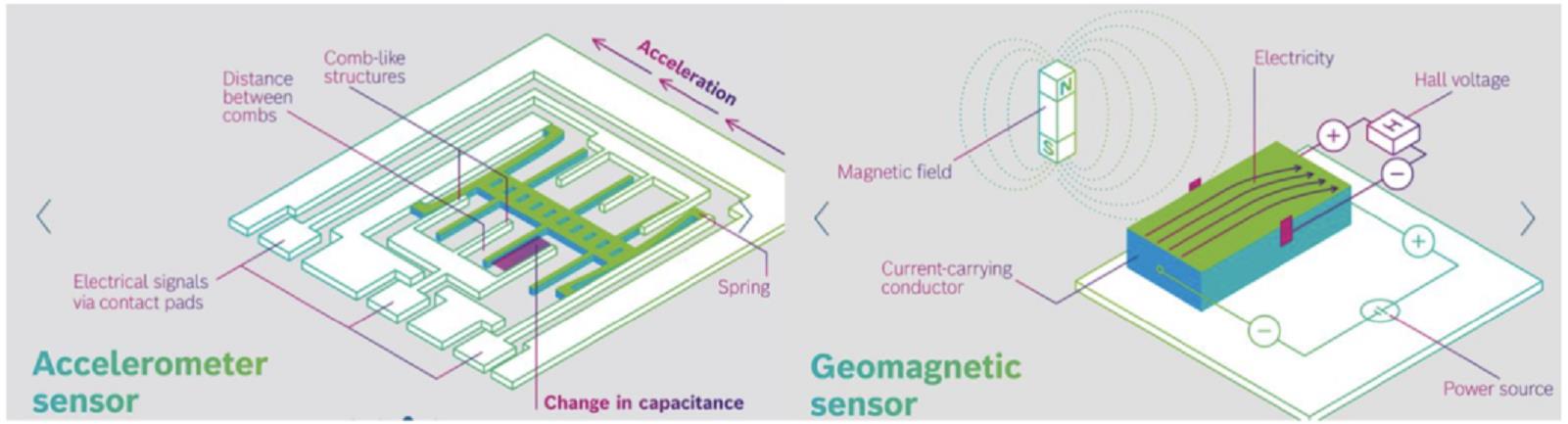

上游慣性器件是核心裝置,在慣導系統領域中制造難度最大,價值占比最高,但毛利率水平低于中游。慣性器件包括陀螺儀、加速度計等慣性傳感器及光學器件、電子元器件等。根據Yole Development 的統計,2019年全球各品類慣性傳感器合計市場容量為32.4億美元,預計到2025年市場總規模將達到38億美元。

加速度計和磁傳感器示意圖:

陀螺儀

慣性導航系統是利用陀螺儀和加速度計為傳感元件,通過測量慣性空間的旋轉角速度和線加速度,根據經典的慣性力學原理建立空間三維運動方程,實時解算載體的速度、位置、姿態等運動全部參量。

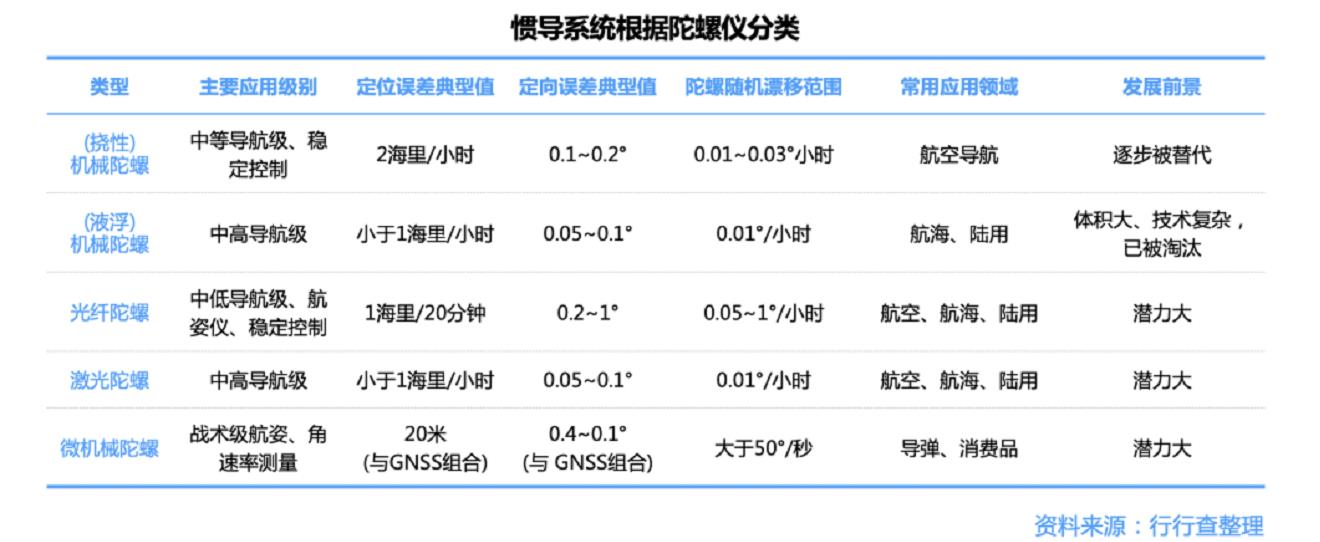

根據陀螺儀的不同,可分為機械(常用的為撓性陀螺、液浮陀螺)、光纖、激光、微機械(壓電、震動等)等類型的慣性導航系統。

慣導系統根據陀螺儀分類

從市場格局來看,目前中國在慣導技術上與國際領先水平存在差距,中低端陀螺儀已基本實現了國產化,高端陀螺儀仍依賴進口。對于精度需求不高的民用慣導系統,上游陀螺儀供給充分,價格穩定。

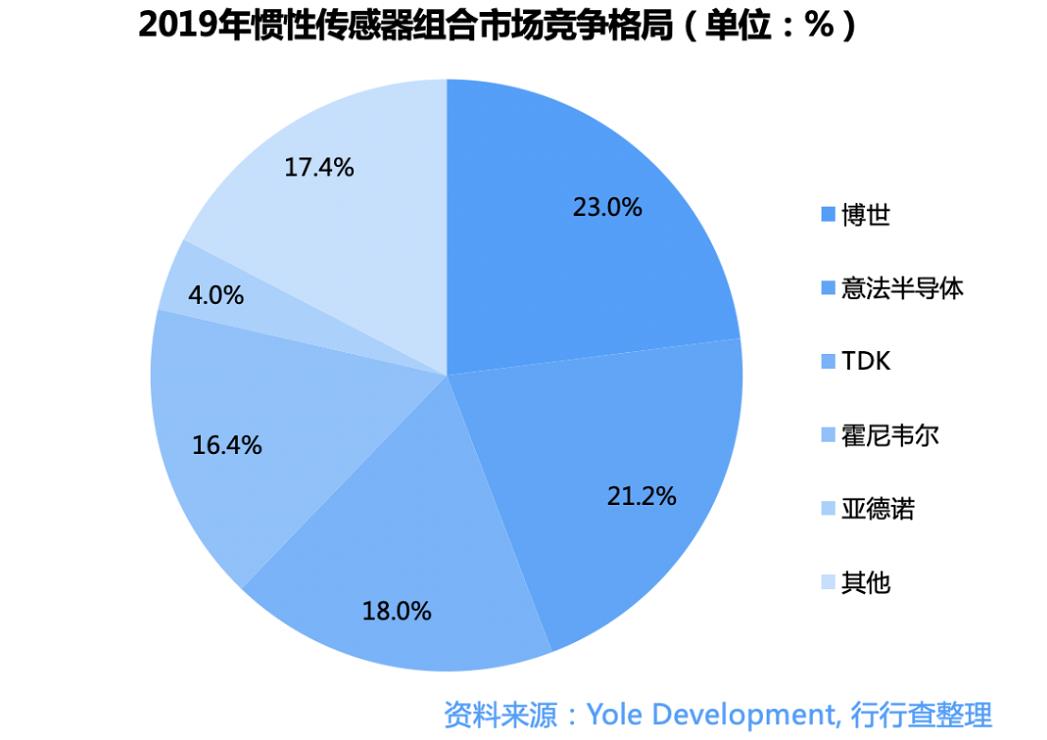

從慣性傳感器組合市場競爭格局來看,中國市場主要由博世、意法半導體、TDK、霍尼韋爾和亞德諾等海外龍頭企業占據。

2019年慣性傳感器組合市場競爭格局

三、中游:慣性導航系統產品

慣性導航產業鏈中游主要根據下游客戶對慣性產品需求及實際工作環境將上游廠商生產的標準化慣性器件進行慣性技術測試等相關工序,并根據參數及目標工作環境調整慣性技術系統以對慣性器件進行糾偏、補償等,結合集成相關功能性芯片、基礎元器件等工序,并選用適當算法、參數,開發適合客戶行業及工作特點的軟件,最終進行系統集成形成能為下游終端用戶直接應用的慣性技術產品。

激光慣導精度最高,戰略導彈、戰斗機、直升機、潛艇和艦艇通常采用激光系統作為主慣導系統,成本為百萬級別。

光纖慣導精度整體略次于激光慣導系統,在衛星、中程導彈、直升機和教練機也有廣泛應用,成本為幾十萬級別。

MEMS慣導系統精度相對較低,能夠在短時間內保持高精度,但具備成本低、體積小的優勢,在戰術導彈、魚雷等消耗性武器上有廣泛的應用,成本為十萬元級別。

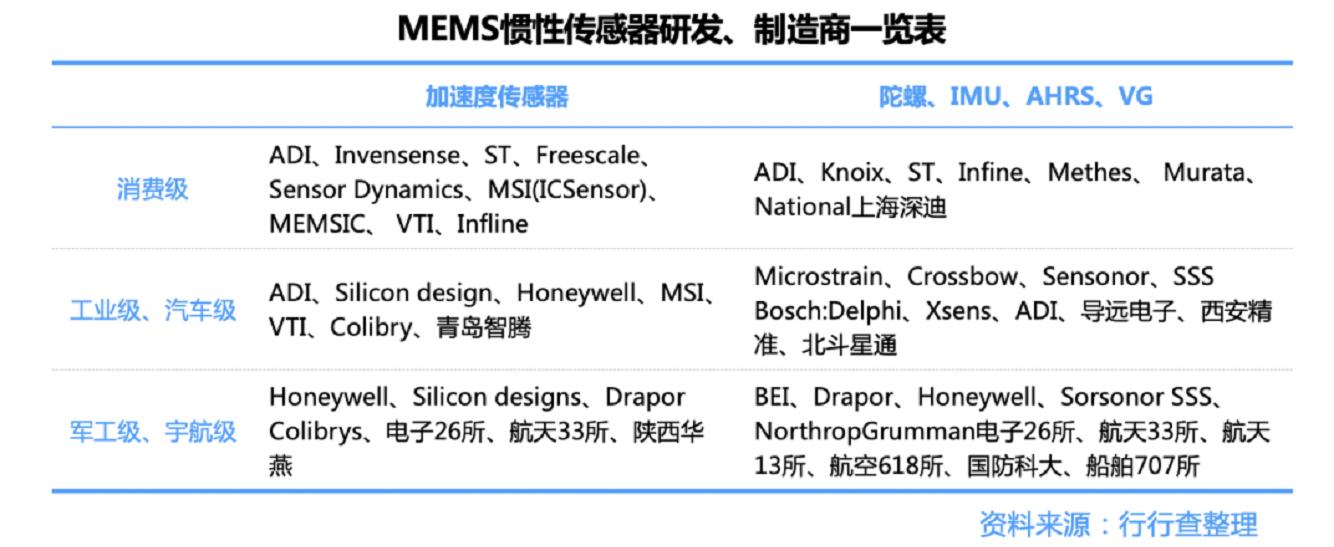

MEMS慣性傳感器研發、制造商一覽表

國內傳統慣導技術源頭包括航天科技13所、航天科工33所、船舶707所、航空618所及兵器214所等。主要為軍工企業,以武器裝備為主,高精度,高成本,低產量,對民用市場不敏感。

具備慣導系統制造能力的企業包括航天33所、航天13所、中航618所、航天電子、航天704所、耐威科技、西安晨曦、中星測控和星網宇達等。

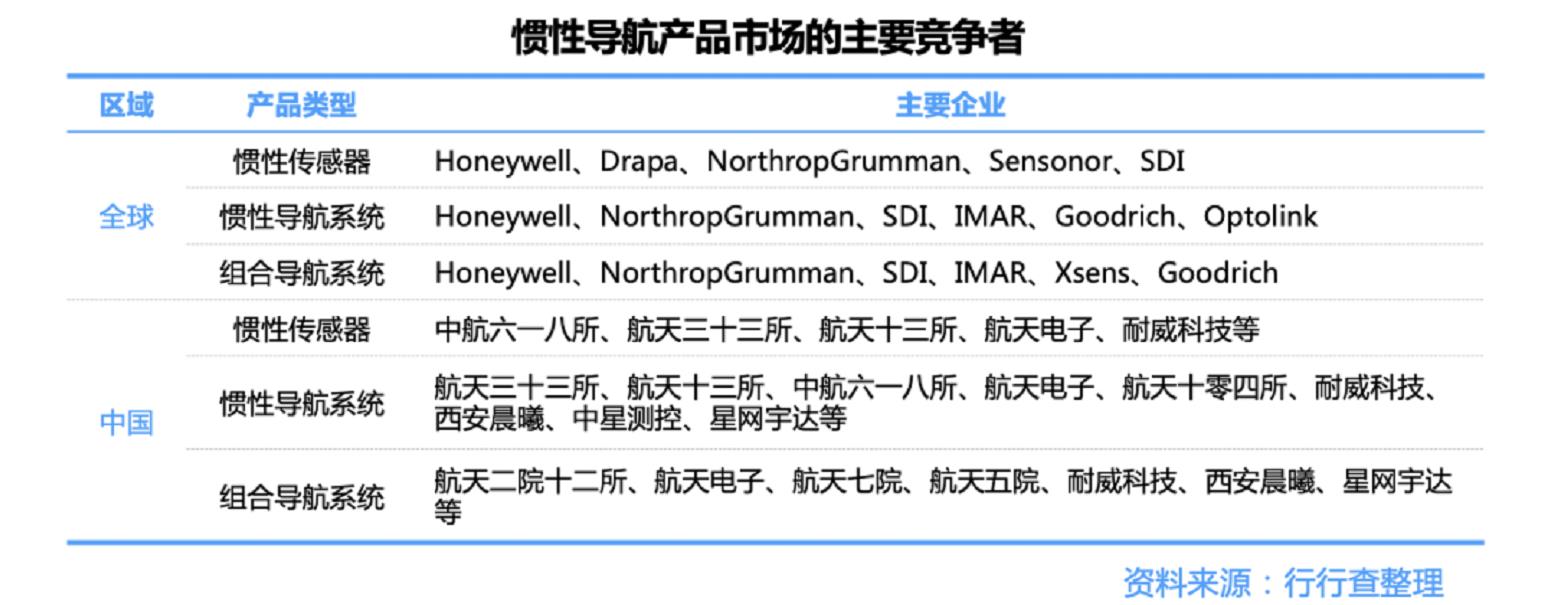

慣性導航產品市場的主要競爭者

四、下游應用領域:軍用和民用兩部分

下游應用軍用市場基本被國內軍工企業占據,民營企業集中在民用市場。軍用領域方面,慣導系統在艦艇船舶、航空飛行器、航天飛機、制導武器、陸地車輛、機器人等裝備上均有所應用。我國軍工企業具備慣性技術全產業鏈的生產能力,大部分的軍用慣性技術市場被軍工企業占據。民用市場包括大地測量、石油鉆井、電子交通、汽車安全、消費電子等領域。

五、慣性導航系統:自動駕駛高精度定位關鍵部件

在慣導的眾多應用領域當中,軍事領域的應用相對成熟,而自動駕駛領域,仍是慣導系統應用一片亟待開發的藍海市場。組合慣性導航系統是自動駕駛應對車輛復雜行駛環境的剛需。

傳統GNSS定位需要RSK技術來提高定位精度,而RSK技術在星況不夠良好時發生的多路徑問題以及GNSS更新頻率不夠高帶來的精度大幅下降的問題需要慣導系統進行輔助校準,慣導系統為提高自動駕駛全環境適應能力的必要補充。

目前慣性導航已成為眾多車企量產自動駕駛的主流方案,小鵬P5/P7已標配慣性導航,蔚來ET7、智己L7、華為AITO、哪吒汽車等車型也將配置慣性導航。

除此以外,Waymo、Apollo、Momenta等面向L4路線的自動駕駛科技企業亦采用慣性導航作為自動駕駛標配硬件。

慣性導航系統有望憑借其自主性成為自動駕駛高精度定位中必不可少的關鍵部件,是L3及以上等級自動駕駛車輛不可或缺的模塊,能夠在GPS、GNSS、5G等外部信號不佳時通過自身運動信息實現定位。

目前國內已有多家優秀初創企業在車用慣性導航系統領域發展較快:

深圳導遠科技有限公司專業從事慣性導航和光電技術開發,是國內先進慣性及光電傳感產品的供應商。目前已為主流主機廠多款車型定點配套供貨。

上海戴世智能科技有限公司目前已與上汽集團有戰略合作。核心團隊有汽車行業背景。公司慣導產品算法融合了車輛動力學方程,產品已經應用在無人機系統、汽車自動駕駛測試領域。

北京羲朗科技有限公司團隊在軍用慣導領域有深厚積累。目前已與京東無人車等進行合作。

汽車用的傳感器對性能、體積、壽命要求非常高,決定了車用慣導傳感器將采用MEMS技術。隨著自動駕駛技術級別的提升,對MEMS慣性傳感器芯片的性能要求將持續提高。

國內的慣性導航組合研發起步較晚,技術上與國外存在不小的差距。當前主要瓶頸在高精度慣組芯片設計、封裝以及組合導航算法設計技術上。

算法的優劣決定傳感器是否能發揮其最佳性能,也決定了慣性導航系統的穩定性和可靠性。隨著慣性導航系統算法的不斷成熟,通過算法優化來提升系統性能的空間越來越小,而對慣性傳感器芯片硬件性能的依賴程度則會相應提高。

來源:行行查