導讀:近期動力電池的產(chǎn)量飆升,電動汽車的價格也在終端價格反饋。這個核心邏輯其實是很清楚的,只要需求不下來,動力電池價格是下不來的,反映在終端就是價格進一步上漲,車企沒辦法消化這個成本只能讓消費者去吸收。由于當前油車價格相對穩(wěn)定甚至下降,電動汽車的需求到后面不好說啊。

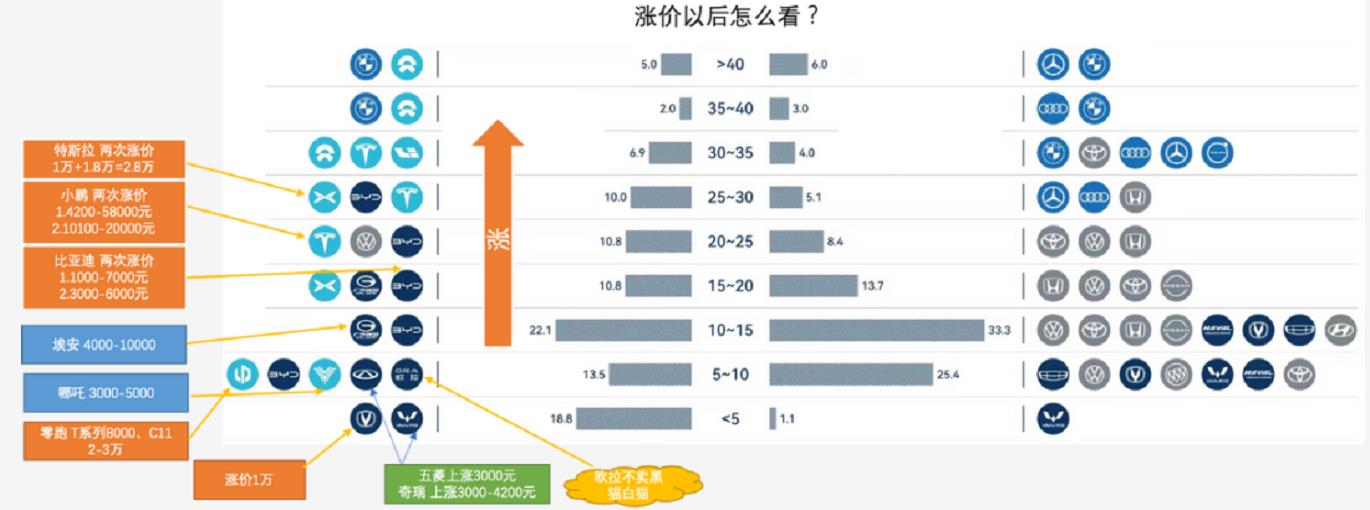

▲圖1. 電動汽車的漲價動力

一、產(chǎn)量帶來的壓力

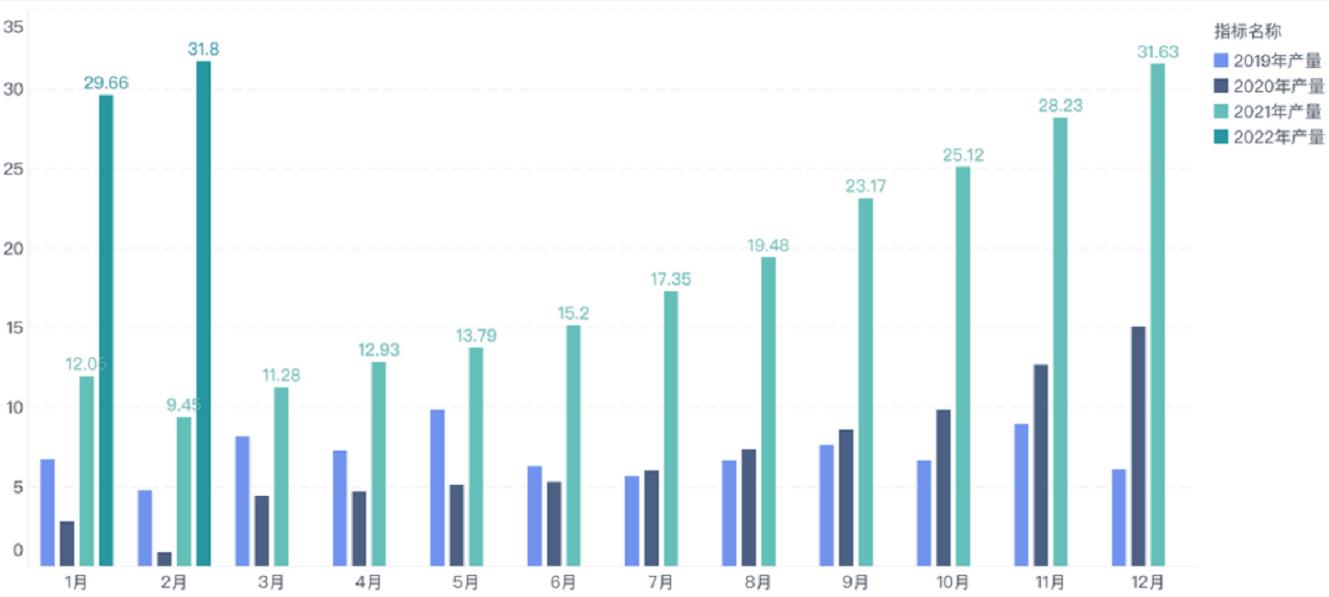

2022年一開局,動力電池的產(chǎn)量就達到了61.46GWh,相當于2020全年產(chǎn)量(83.42GWh)的73.6%;2021年產(chǎn)量(219.68GWh)的23.9%,其中2月動力電池產(chǎn)量共計31.8GWh,同比增長236.2%,環(huán)比增長7.1%——在有春節(jié)的情況下,動力電池產(chǎn)量已經(jīng)超越了去年12月的31.63GWh。按照這個速度繼續(xù)增長(消費者不認慫),今年有望沖擊400-450GWh的產(chǎn)量。這么高的產(chǎn)量意味著在電池廠家的規(guī)劃中,原來預計的需求很高,所以趕在年初把電池做出來,在原料價格高企的條件下,哪怕做成庫存都有很好的收益。哪怕后面排產(chǎn)下降了,前面做出來的電池也能消化吸收掉。

▲圖2. 消費者不認慫,電池廠肯定排產(chǎn)上去

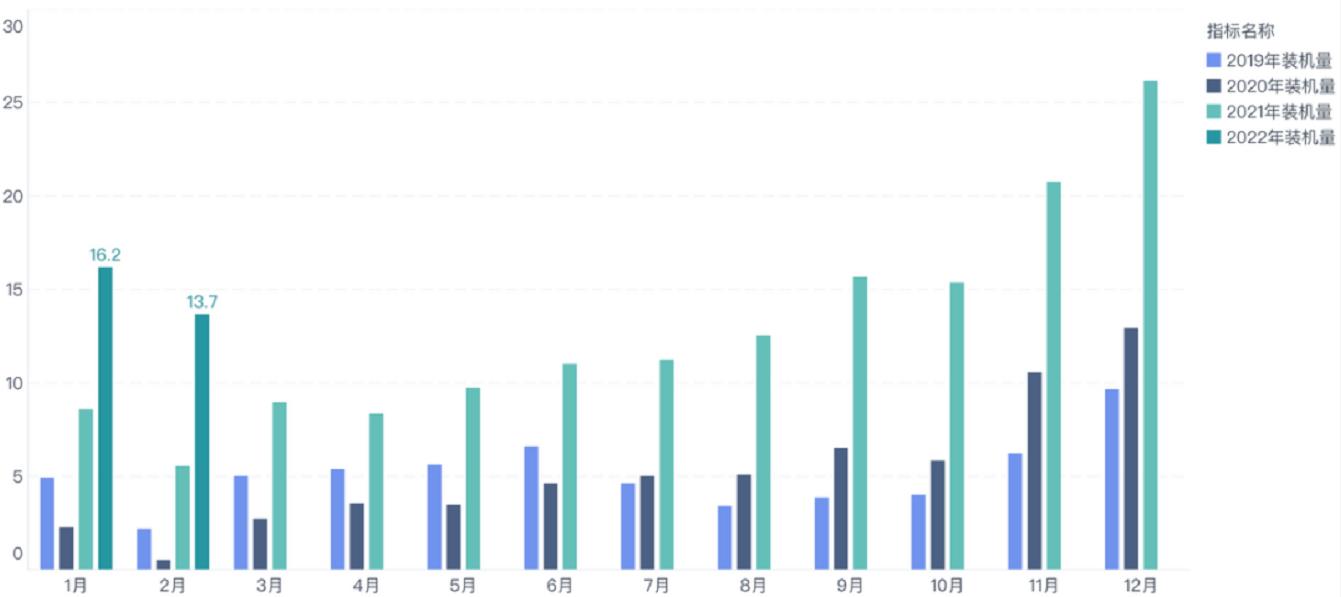

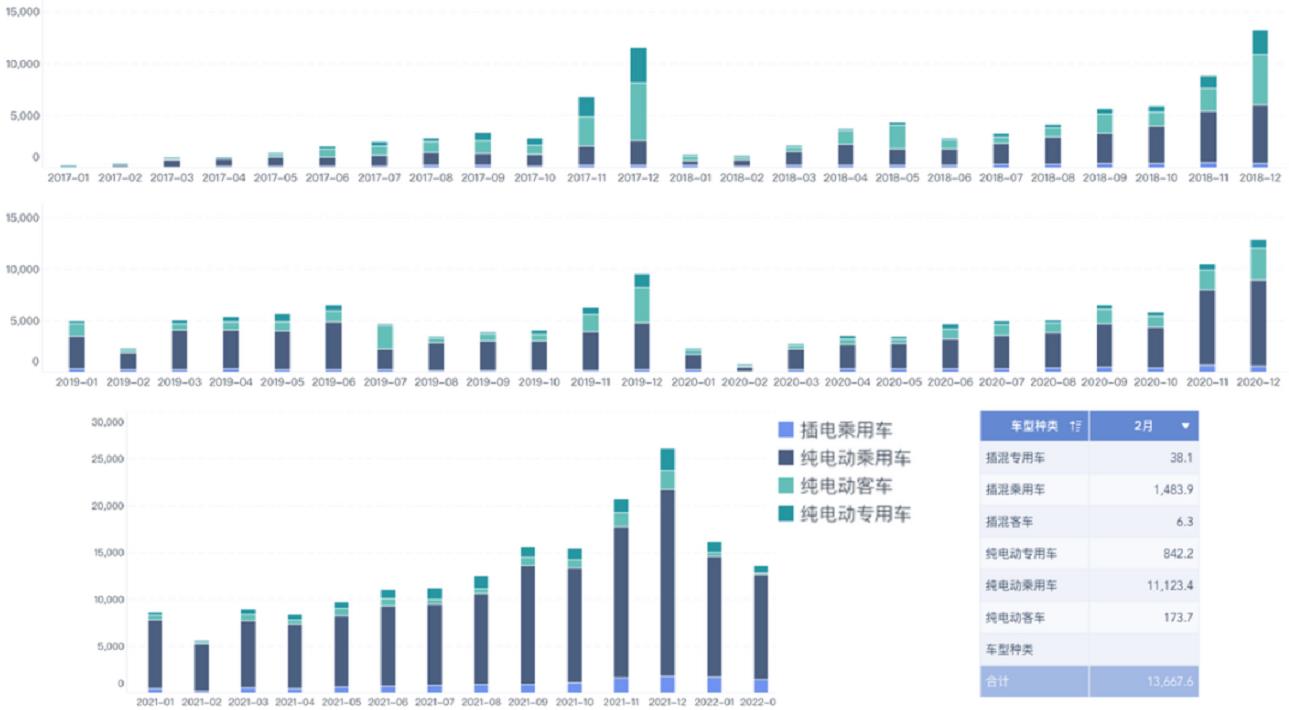

2月動力電池裝車量13.7GWh,同比增長145.1%,環(huán)比下降15.5%。和動力電池產(chǎn)量趨勢相反的地方在于各個車企真正拿來裝車的電池,同比確實提高了,但是由于受到春節(jié)的影響,這個數(shù)據(jù)和12月封頂?shù)?6.22GWh大概差了一半左右。而且,我們知道問題在于,由于電池成本在提升,導致車價提高,這部分能不能轉(zhuǎn)嫁給消費者,大家都不清楚。

▲圖3. 裝機量在高位運行,但是量沒有新高

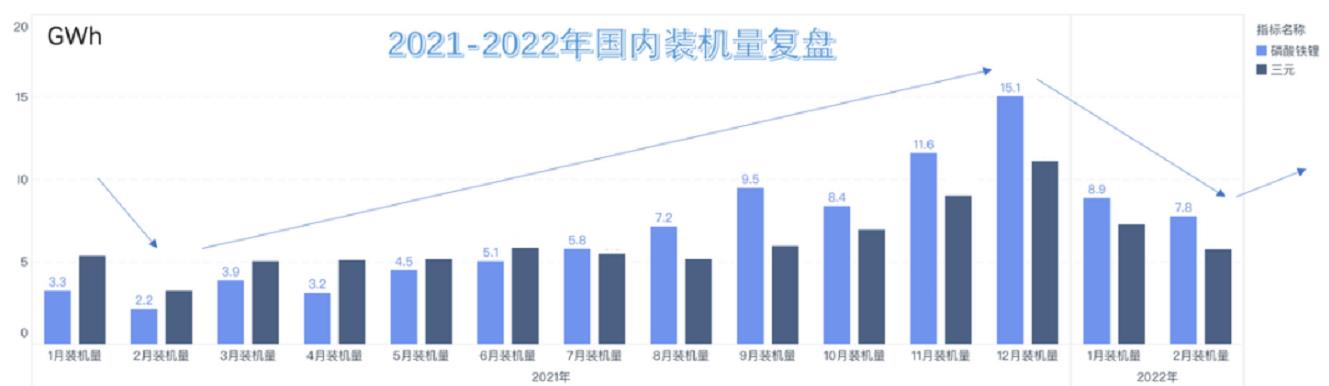

也就是說,我們期待今年持續(xù)裝機量下降,要么需求下降供需再平衡,要么中國消費者認了咬牙加價買電車。

▲圖4. 要爬坡,還需要電池價格下降支撐,或者消費者接受價格上漲

在目前電池價格體系下,商用車的需求除了比較剛性的物流領域部分,客車基本萎靡了,也就是說需要乘用車吸收這部分的量。

▲圖5. 國內(nèi)2017-2022年動力電池需求主體的變遷

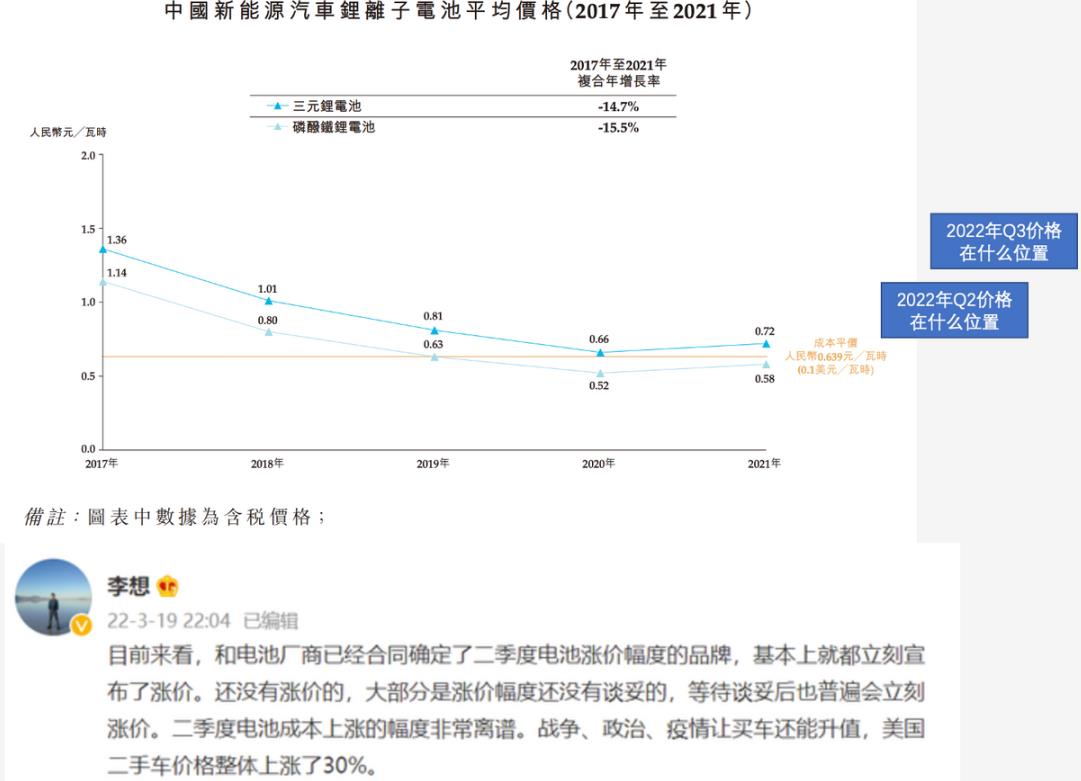

二、今年電池價格怎么談?

隨著成本上升,這里就打破了之前按照年度鎖價的模式:

強勢電池企業(yè):由于有大量需求,客戶中有能轉(zhuǎn)嫁的(談價格最終能成,因為終端能接受)和不能接受的(價格漲了,需求掉下來),這就形成了非常有趣的“低價”電池荒。離譜的價格能買下來的,沒問題繼續(xù)大賣,否則就拿不到電池。

綁定關(guān)系企業(yè):這個例如比亞迪和孚迪這種關(guān)系,賣車為先導也得考慮電池能不能承受,該漲價都得漲一些。

弱勢電池企業(yè):再怎么出貨,客戶真不漲價就少交或者躺到不交,總得漲一些吧。因此面對成本上升,新能源汽車車價總得上揚一波,讓市場來消化吸收,而且這一波不光是電池,好多部件的成本都在上升。

▲圖6. 中國電池價格模式在變化了,原材料計入成本體系

三、小結(jié)

我覺得今年不是漲價不漲價的問題,是誰漲價后還能順利活下去的問題——漲價導致訂單和銷量掉下去,但拿不到電池又有供給上不來、被全方位淘汰局面。目前看來,對于車企的資金儲備是一個很大的挑戰(zhàn)。確實新興的純電動車企的發(fā)展窗口快要關(guān)上了。

作者:汽車電子設計朱玉龍