導讀:我國乘用車能耗測試工況切換將對車型油耗、電耗、續駛里程等相關能耗指標產生影響,日益增加積分供需不確定性,推進傳統汽車節能、環保技術升級、發展新能源汽車是實現雙方合規的重要策略。

當前,全球汽車產業面臨新一輪的科技革命和產業變革,汽車與能源、交通、信息通信等領域的技術加速融合,電動化、網聯化、智能化已成為汽車產業的發展潮流和趨勢。2017年工業和信息化部、財政部、商務部、海關總署、市場監督管理總局五部門聯合發布《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(下稱“《積分辦法》”),后續根據產業發展需要,修訂和發布《關于修改〈乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法〉的決定》。

《積分辦法》實施以來,行業已開展三次“雙積分”交易與負積分抵償工作。積分市場健康有序運行,新能源積分交易規模超470萬分,油耗積分轉讓規模426萬分,“雙積分”累計交易金額達42.9億元。積分市場對產業資源調配和低碳發展的積極促進作用逐步增強。

一、汽車行業平均油耗水平呈現下降趨勢

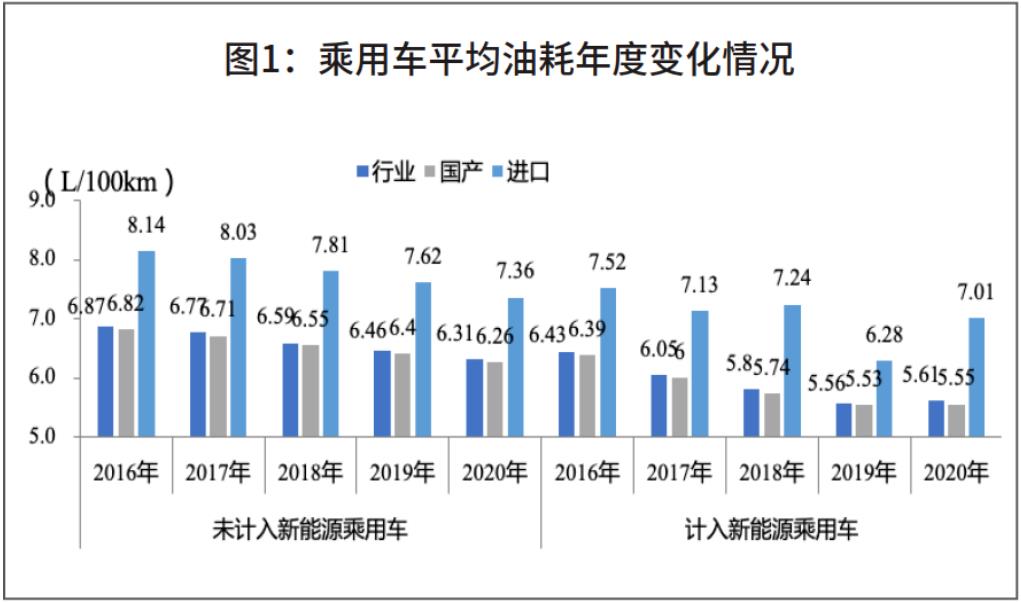

2016-2020年,乘用車平均油耗實際值從6.43L/100km降至5.61L/100km,年均降幅3.3%。行業傳統能源乘用車油耗實際值從6.87L/100km降至6.31L/100km,年均降幅2.1%。其中,2020年行業平均油耗同比微增0.9%,主要是由于新能源乘用車核算優惠倍數由3倍下降至2倍引起,同時從乘用車產品結構來看,傳統能源車型高端化、大型化發展趨勢明顯,疫情等因素影響下低級別車型消費受到抑制,傳統能源油耗下降幅度縮小。(見圖1:乘用車平均油耗年度變化情況)

見圖1:乘用車平均油耗年度變化情況

產品大型化趨勢明顯,油耗實際值降幅放緩。隨著考核加嚴,企業達標壓力加大,行業達標率連續三年不足五成。行業油耗積分走勢主要受油耗達標要求和實際表現影響,其中,油耗達標要求主要與乘用車產品整備質量的分布、當年達標系數相關,而油耗實際值同時受到整備質量分布、新能源與節能產品的核算倍數的變化影響。

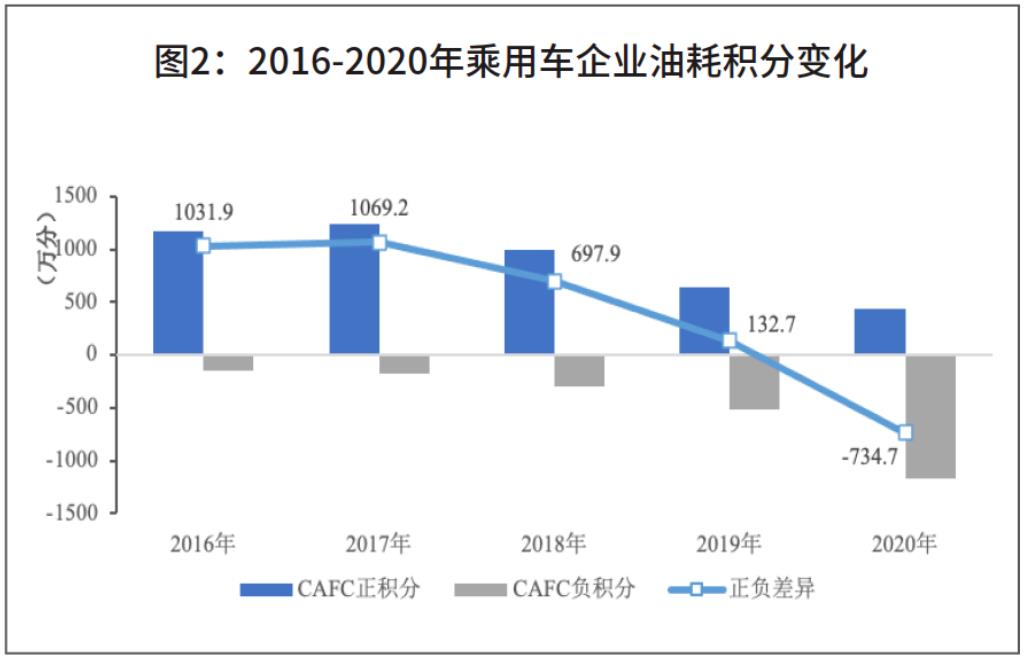

從油耗達標要求看,2016年乘用車行業平均車重1410kg,油耗達標值6.98L/100km,而2020年平均車重1510kg,達標值為5.37L/100km,達標要求加嚴23%;從實際表現看,2016年行業油耗實際值為6.43L/100km,2020年達到5.61L/100km,油耗實際下降13%,同期傳統車油耗實際值分別為6.87L/100km、6.31L/100km,下降8%。(見圖2:2016-2020年乘用車企業油耗積分變化)

圖2:2016-2020年乘用車企業油耗積分變化

分企業類型看,2016-2020年國產乘用車企業油耗正積分規模年均下降20%,負積分規模年均增長77%,正負積分差額擴大。進口乘用車企業積分規模走勢則主要受特斯拉進口量波動影響,2020年特斯拉進口不足7千輛,較2019年同比下降86%,產生油耗正積分僅為4.8萬分,同比下降近85%,帶動進口企業正積分總量下降87%。由于進口車型大多為高油耗豪華品牌車型,新能源車型占比較低,進口企業負積分規模年均增長46%。

二、新能源正積分規模持續擴大

2020年新能源正積分同比增幅4.7%,平均單車積分不升反降。2016年以來,隨著新能源汽車市場化進程加快,行業新能源正積分規模保持增長。雖然2020年新能源積分達標要求由2019年的10%提升至12%,負積分規模同比增幅24.5%,但得益于當年的新能源乘用車規模同比增幅超過10%,新能源正積分規模達437萬分,同比增速4.7%,超過2019年同比增幅。

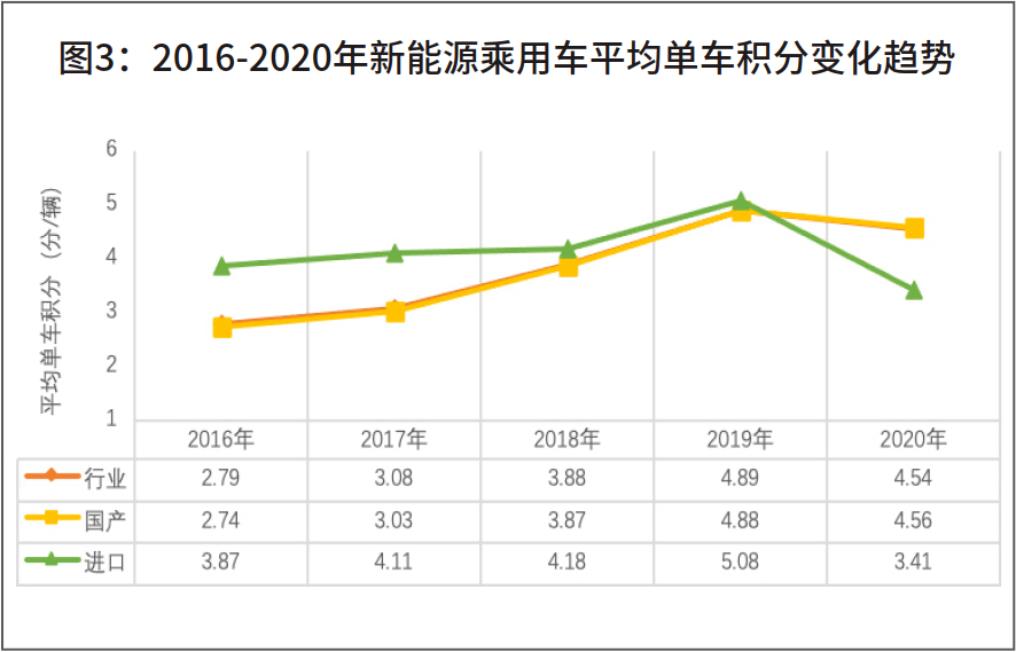

從新能源平均單車積分來看,2016年至2019年,新能源乘用車平均單車積分保持增長趨勢,但2020年行業、國產、進口單車積分分別為4.54分/輛、4.56分/輛和3.41分/輛,同比分別下降7.2%、6.6%、32.9%。2020年單車積分下降的主要原因,2020年以宏光MINIEV為代表的主打性價比的A00級車型受到消費者的青睞,全年續駛里程低于200km的車型產量占比從不足1%提高至14%,同時,進口車方面,隨著國產特斯拉Model 3長續航版的上市,特斯拉進口量減少,進口單車積分平均下降1.67分/輛,下降幅度遠高于行業平均。(見圖3:2016-2020年新能源乘用車平均單體積分變化趨勢)

圖3:2016-2020年新能源乘用車平均單體積分變化趨勢

NEV負積分規模107萬,合資企業合規壓力較大。2020年,52家企業傳統能源車規模超過3萬輛,其中33家企業共產生NEV負積分106.6萬。未達標企業中包括21家合資企業,累計負積分數量占比81%,實際NEV積分比例都低于8.1%。

三、NEV積分市場交易數量和平均價格雙創新高

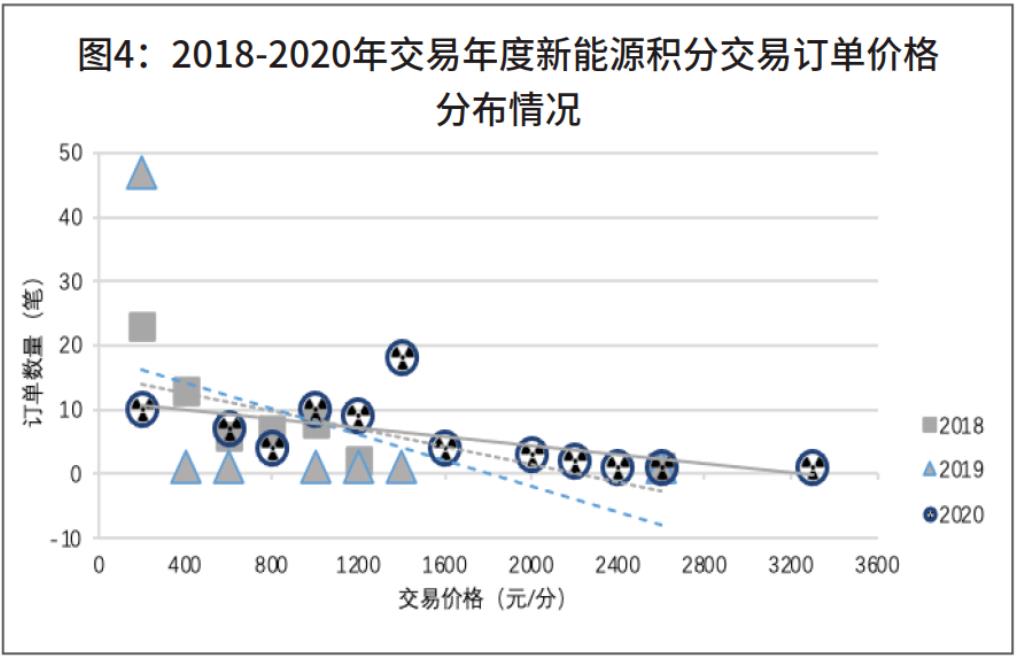

根據統計,2018-2020年交易年度新能源積分交易訂單共186筆,累計交易規模471萬分,交易總額31.7億元。其中,2020年交易訂單73筆,積分交易規模215萬分,同比增長40%,占三年積分交易總量的46%。積分價格方面,2018、2019年由于歷年結轉積分存量較多,兩個交易年中積分市場正積分供應遠大于需求,積分價格低位運行。隨著新能源積分考核的開始,加上2019年新能源積分可等額結轉至2020年,2020年積分市場供需趨于平衡,積分價格開始回升,市場平均價格1204元/分,較2019年增長10倍,交易總額25.9億元,占三年交易總額的82%。(見圖4:2018-2020年交易年度新能源積分交易訂單價格分布情況)

圖4:2018-2020年交易年度新能源積分交易訂單價格分布情況

油耗積分交易規模增長明顯,合資企業是重點需求方。2018-2020年交易年度(實際發生交易的年份)乘用車油耗積分轉讓訂單共計124筆,累計交易數量426.0萬分,對應交易資金總額超過11億元。其中,2020年轉讓規模提升明顯,高達211.2萬分,同比增長超過4倍,占三年交易總量的近50%。

根據《積分辦法》要求,油耗正積分結轉不超過三年,在轉讓交易中,企業普遍優先使用前期結轉積分進行出讓,其中來源于2016年度的積分占總規模的近50%。2019、2020年交易年度積分轉讓訂單中,來自前期結轉的積分規模比例超過90%。2019年產生的油耗正積分轉讓6.4萬分,其余99%結轉于后續年度。從企業類型來看,2018-2020年自主企業累計出讓油耗積分263.9萬分,占比由2018年的39.4%上升至80.1%。

四、發展新能源汽車成為企業實現積分合規的主流路徑

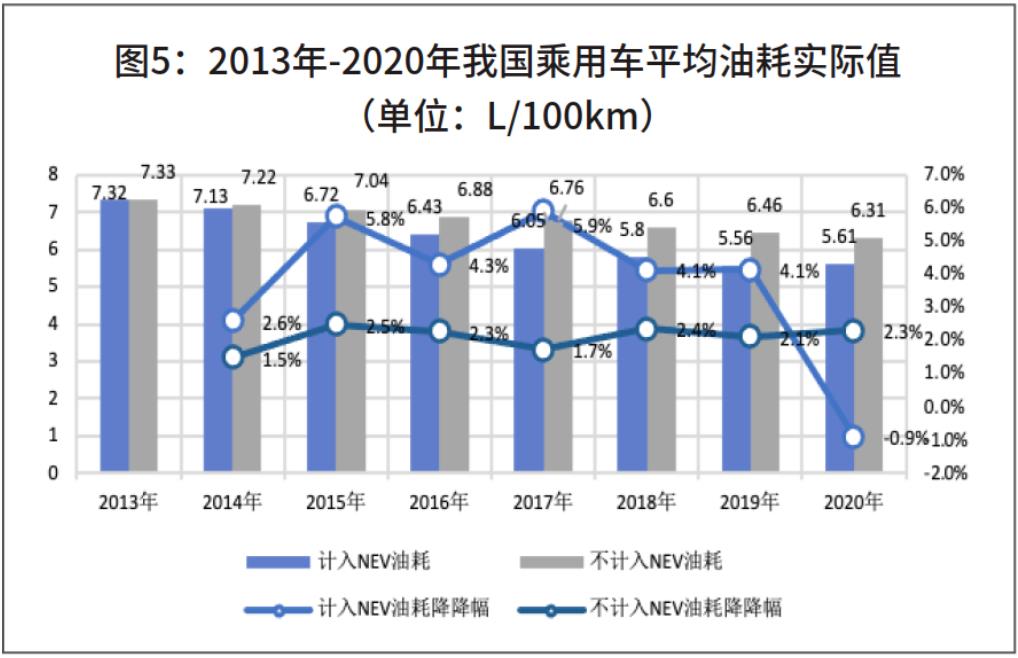

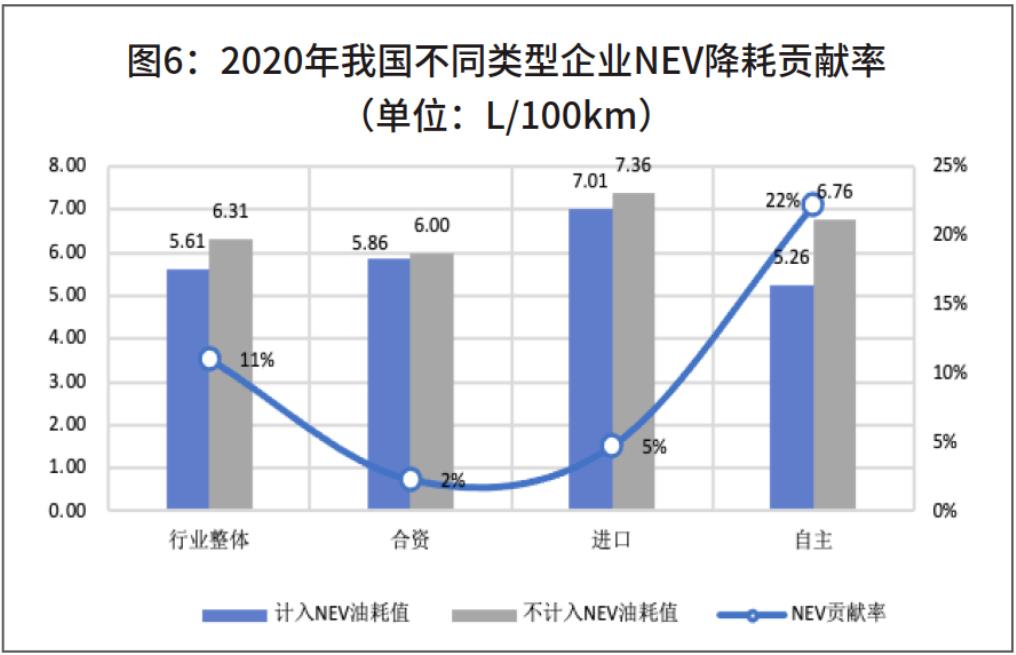

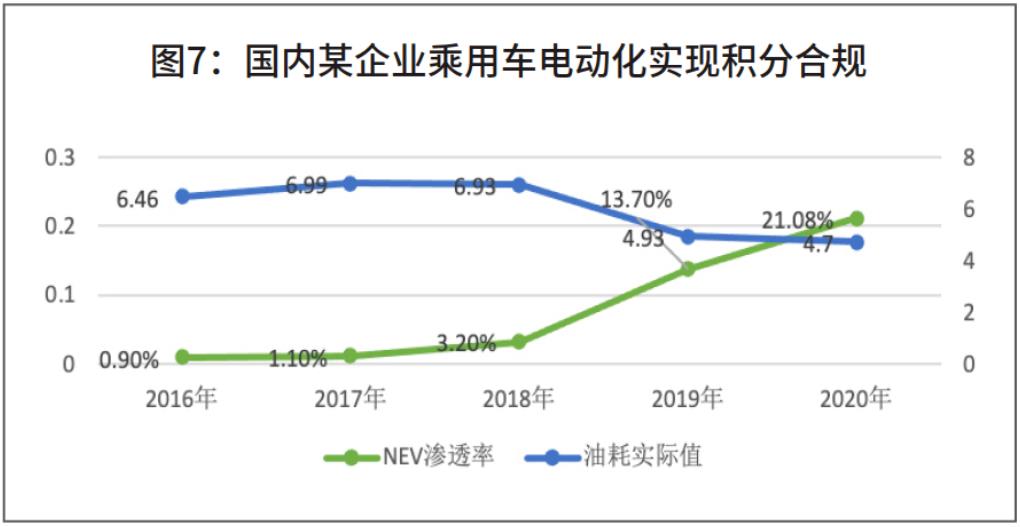

新能源汽車降耗效果明顯,2020年計入新能源前后的行業平均油耗相差0.7L/100km,下降幅度11%。中國品牌企業受益于新能源汽車產品布局較早,企業合規率較高。如廣汽乘用車逐步導入傳祺GE3、AION LX、AION S等新能源產品,實現油耗積分由負轉正,并獲得NEV正積分。保時捷中國推廣多款插電式混合動力版車型,油耗積分與NEV積分考核雙達標。(見圖5、圖6、圖7)

圖5:2013-2020年我國乘用車平均油耗實測值(單位:L/100 Km)

圖6:2020年我國不同類型企業NEV降耗貢獻率(單位:L/100 Km)

圖7:國內某企業乘用車電動化實現積分合規

此外,節能技術應用、產品結構優化推動實現傳統燃油車油耗下降也是實現合規路徑之一。豐田中國2016-2019年無新能源產品進口量,得益于混動車型進口量攀升和產品結構的優化,其傳統車油耗水平持續優化,下降幅度高于行業平均水平(降幅8%)。上汽通用的昂科拉GX、創界、科沃茲等多款車型,搭載三缸技術實現降耗,昂科威等高油耗車型逐漸停產,帶動企業2019年油耗水平相較2016年下降3%,高于行業平均水平。

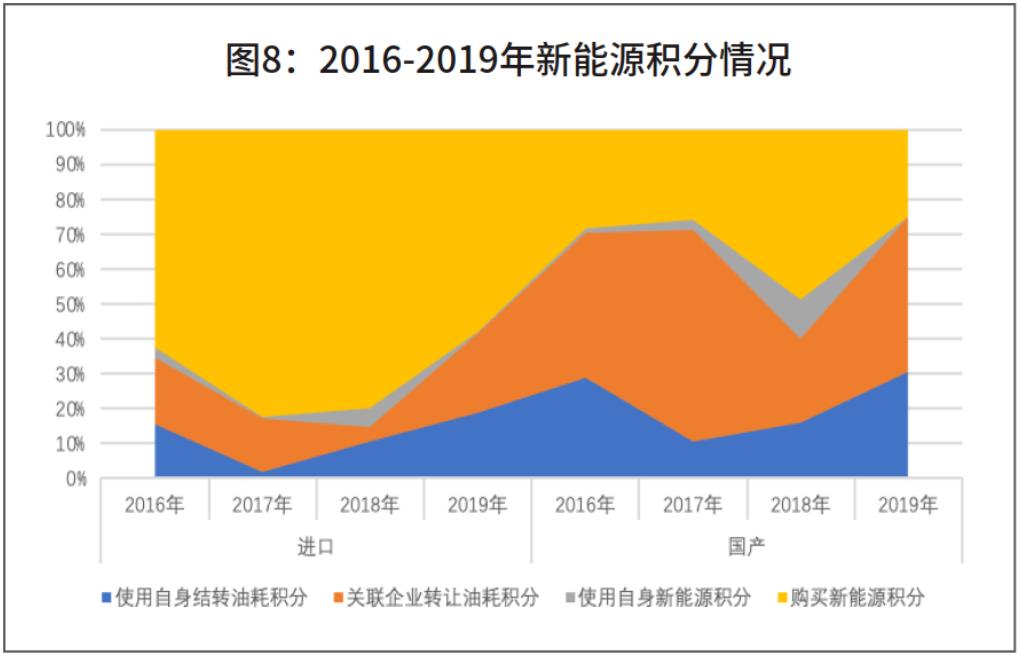

另一方面,通過外購積分完成積分合規要求。部分節能與新能源發展情況還不足以達標的企業,利用自身結轉積分或外購積分進行負積分抵償歸零,完成合規。各年度油耗負積分抵償方式不盡相同,外購NEV積分抵償規模與市場價格負相關,2019年外購NEV抵償占比下降至不足30%。國產企業的負積分合規以關聯企業間CAFC積分轉讓為主,進口企業大多通過購買NEV積分進行抵償。(見圖8:2016-2019年新能源積分情況)

圖8:2016-2019年新能源積分情況

五、積分市場供需呈現“階段化波動”特征

啟動積分交易以來,《積分辦法》實施的不同管理階段,積分市場供需隨之變化。在追溯管理階段(2016-2017年),行業油耗正積分總量約為負積分的7.7倍。同時,為體現對企業早期導入節能和新能源技術的肯定和鼓勵,政策允許使用2013-2015年結轉油耗正積分進行負積分抵償。積分市場供需差異較大,新能源積分交易規模較小,平均交易單價不足千元。

在過渡管理階段,《積分辦法》未對2018年度新能源汽車積分比例提出考核要求,給予企業新能源汽車積分管理的過渡期。由于2018年新能源乘用車爆發式增長,行業油耗正積分約為負積分總量的3.4倍,行業新能源正積分較2017年提升125%,同時,2015-2017年存在大量油耗正積分結余,當年積分市場供需規模差距較大,2018年度產生的新能源積分無結轉比例,導致新能源積分平均交易單價為三年中最低,由此負積分企業預留自身結轉油耗正積分,轉而選擇購買新能源正積分進行抵償,帶動當年交易規模擴大。

進入雙積分并行考核階段后,積分供需關系趨于均衡,積分價格逐漸接近積分價值。2019年是考核新能源積分比例要求的第一年,行業產生新能源負積分85.54萬分,《積分辦法》要求只能通過購買或使用自身新能源正積分進行抵償,增加了積分市場需求。油耗積分方面,隨著油耗達標比例要求的加嚴,行業當年油耗正、負積分比例收窄至1.26倍,同時由于部分企業預期下一年度積分供需關系較為緊張,選擇預留油耗正積分結轉自用,轉而購買新能源正積分,積分市場需求進一步增加。此外,《積分辦法》允許2019年度產生的新能源正積分等額結轉一年,因此行業新能源正積分供給量較當年產生量有所減少,引起積分市場價格走高,交易規模和平均交易單價均為近三年最高。

2020年,突發新冠肺炎疫情對我國經濟社會發展造成較大沖擊,汽車產業鏈長、涉及面廣,受影響程度較深。對《積分辦法》實施而言,疫情延緩了企業新的節能車型和新能源車型研發上市進度,加速了車輛大型化消費趨勢,燃油汽車平均油耗下降幅度比正常年份明顯變小,新能源汽車產銷量雖快速回暖但總量也不及預期,導致油耗負積分、新能源正積分較之前預設目標有一定差距。

為緩解疫情影響造成行業正、負積分供需不平衡風險,保障積分市場平穩運行,工業和信息化部自2020年初即組織開展疫情對《積分辦法》實施影響的跟蹤評估,研究政策調整方案等工作,于2021年2月正式發布《關于2020年度乘用車企業平均燃料消耗量和新能源汽車積分管理有關事項的通知》(工信部通裝函〔2021〕37號)(下稱《通知》)。《通知》明確了針對2020年度乘用車企業雙積分核算、抵償的三項政策調整措施:一是允許2020年度新能源負積分延期至2021年抵償。二是油耗核算中,分別給與怠速啟停、換擋提醒、制動能量回收等循環外技術車型百公里油耗0.15升、0.1升、0.15升(12伏為0.05升)的減免優惠。三是按照中央支持湖北省經濟社會發展一攬子政策精神要求,統籌考慮湖北省汽車企業困難和復工復產實際,給予湖北地區企業負積分減按80%計算的優惠。

六、對企業的下一步發展思考與建議

2021年以后,由于節能與新能源汽車市場發展受市場需求和日趨嚴格的環保、安全、節能等政策法規影響較大,同時國際競爭形勢加劇等因素也加快行業總體形勢演變。同時,2021年,我國乘用車能耗測試工況切換將對乘用車車型油耗、電耗、續駛里程等相關能耗指標產生影響,進而增加了積分供需的不確定性,積分市場運行仍可能面臨壓力。推進傳統汽車節能、環保技術升級、發展新能源汽車是易于實現雙方合規的重要策略。

重點傳統車企應積極加大新能源車型投入力度。修訂案增加了新能源正積分的結轉規定,2019年度的新能源正積分可以等額結轉一年,2020年度的新能源正積分按結轉比例50%向后結轉,2021年度以后新能源正積分允許有條件結轉,結轉有效期不超過三年。允許新能源積分結轉,延長了積分有效期。

尤其是以傳統能源車型為主的典型企業,需要進一步優化產品規劃,積極迎合市場需求,通過穩步提升新能源車型產量、優化新能源車型的技術水平,有效保障企業油耗和新能源雙積分健康發展。

重視低油耗節能技術,堅持“兩條腿”走路。在政策趨嚴、工況切換、負積分大量增加的行業形勢下,企業在持續研發并投產高水平的新能源車型同時,進行結構節能與技術節能并重,加快緊湊型及以下小型車的推廣。一方面積極進行傳統燃油車的產品改進,適當加大對節油水平更高的燃油車型(包括48V車型)投入。另一方面,以動力總成升級,先進電子電器為支撐,全面提升傳統燃油車節能技術和燃油經濟水平。

支持企業多元化合作,強化企業創新主體地位。鼓勵國內優勢企業“強強聯合”,提升自身綜合實力和資源整合能力,實現群體性突圍和品牌高端化。尤其在新能源汽車及智能化研究領域,創新企業間合作模式,推動共同研發,夯實關鍵核心領域的研究基礎能力。與此同時,推動企業品牌產品“走出去”,提高品牌影響力和認知度,營造良好輿論環境,塑造中國品牌國際影響力。

注:本文首發于《汽車縱橫》雜志2022年3月刊“行業報道”欄目,作者為工業和信息化部裝備工業發展中心 彭海麗、李富強,中國汽車技術研究中心有限公司 劉萬祥,敬請關注。