導讀:汽車人在追芯,電池人在追鋰。電池核心原材料——碳酸鋰,價格從5萬元/噸一路狂飆10倍,漲至50萬元/噸。“有鋰走遍天下。”碳酸鋰企業腰桿從未這么硬。50萬價格是貴,你還不一定買得到。為了保障供應,連國家都出手了。

今年3月中旬,部分鋰鹽企業被國家相關部門約談,要求保供應。同時,下游廠商抱團抵制,拒采50萬元以上的碳酸鋰產品。市場有所降溫,碳酸鋰成交價穩定在45萬元/噸上下,依然是天價。

怎么會這么貴?需求暴漲是一方面,供給瓶頸是另一方面——中國碳酸鋰的原料主要來自澳大利亞的鋰輝石、南美及中國鹽湖。尤其是澳大利亞和南美進口的鋰資源占據大頭。中國的鹽湖呢?為什么不能在需求高漲時擴產,保證電池廠的供應呢?

本文可看到四條核心結論:

(1)當前價格下,鹽湖提鋰利潤空間非常高,是個好生意。但是,2021年中國鹽湖提鋰實際產量約6萬噸碳酸鋰當量,2022年產量約8萬噸,保守估計2025年產量為12萬噸,產量增速遠不及動力電池需求增速。

(2)青海鹽湖稟賦較差,生產的碳酸鋰多為工業級或準電池級,還沒有在動力電池上商業化廣泛應用,未來還需要認可的過程或加強開發稟賦較好的西藏鹽湖。

(3)國內鹽湖提鋰技術成熟度較高,主流技術是吸附加膜法,運行成本較低,可適用于青海、西藏大多數鹽湖。一些新技術出現,進一步提升了提鋰的效率。

(4)西藏政府對企業開發鹽湖的態度并不積極,受制于基礎設施條件惡劣,電力能源一次投入成本大,且存在地方民族問題,投資開發鹽湖困難重重。

一、碳酸鋰價格1年漲10倍

一艘艘大型貨輪載著“白色石油”運往上海、廣州港口;一個個巨頭:贛鋒鋰業、天齊鋰業、寧德時代積極收購海外鋰礦、鹽湖資源,依然難以滿足動力電池的高速增長需求。

2021年,我國碳酸鋰需求約33萬噸LCE,國內供給量約23萬噸,缺口約10萬噸,其中8萬噸靠國外進口。2025年,我國碳酸鋰需求量將達60萬噸LCE,缺口或達16萬噸。

碳酸鋰需求主要來自新能源汽車及儲能領域的高速增長。業內專家預測,2022年新能源汽車銷量將達550萬輛,2025年將達900萬輛。據中關村儲能聯盟預測,2025年電化學儲能裝機總量將達35GWh,“十四五”行業復合增長率達60%以上。

2021年,新能源汽車磷酸鐵鋰電池裝機量反超三元電池,占比越來越大。而儲能主要增量也主要是磷酸鐵鋰電池。

無論磷酸鐵鋰還是三元(NCM)材料都要用到碳酸鋰,磷酸鐵鋰對碳酸鋰的需求還要高。個別日韓電池企業使用三元(NCA)材料,會用到氫氧化鋰,相對小眾。

中國缺碳酸鋰,但不是缺產能,而是缺鋰資源。

鋰資源供應有多方面。其中最多來自進口,我國對外依存度超過70%。國內供給23萬噸LCE產量中,原材料主要來自澳洲鋰礦及南美鹽湖等地。隨著國外鋰輝石不斷開采,鋰含量未來呈降低趨勢,提鋰成本越來越高。

澳大利亞Orocobre鋰礦區

國內有四個來源:鋰云母礦、鋰輝石礦、電池回收和鹽湖提鋰。中國的鋰云母主要分布在江西宜春,資源相對有限。四川鋰輝石礦處于高海拔地區,前期基礎建設投入大且時間長,開采規模暫時不足。

去年電池回收供給碳酸鋰當量約2萬噸,相對還很少。3年后電池將大規模退役,國軒高科董事長李縝認為,到2040年,制造電池對原材料電池的總需求和回收電池提供材料的總供給達到平衡。短期指望不上。如此看來,中國的鹽湖似乎是盡快補充碳酸鋰產量的一大途徑。

二、鹽湖提鋰技術:成熟度高,新技術涌現

全球64%鋰資源來自鹽湖,是碳酸鋰的重要來源。鹽湖從何而來呢?要追溯到大約10萬年前。那時,地殼運動形成湖泊,但是,后續因為干旱氣候,外部水源供給不足,湖水大量被蒸發,周圍出現鹽灘,形成鹽湖。

鹽湖是個寶藏。它沉積的鹽類礦物約達200種。人類已經從鹽湖中大量開采石鹽、堿、芒硝和鉀、鋰、鎂、硼等重要原料。鋰只是鹽湖礦藏中的一種,而且含量高低不同,鎂鋰比不同,提鋰技術也不一樣。

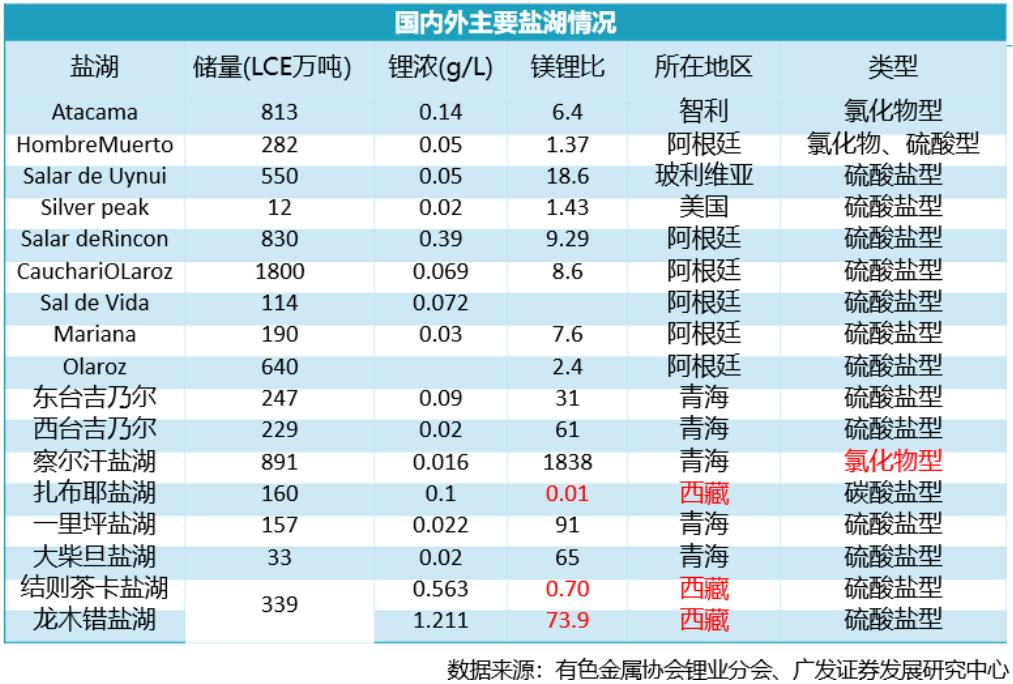

國內外的主要鹽湖,可總結三點特性:

(1)國外鹽湖儲量大,鎂鋰比低,稟賦好。

(2)青海鹽湖鋰濃度低、鎂鋰比高,稟賦差。

(3)西藏鹽湖鋰濃度高、多數鹽湖鎂鋰比低,稟賦好。

鹽湖提鋰技術目前有鹽田富集法、膜分離法、離子交換吸附法、溶劑萃取法四大技術方法,需要根據鹽湖類型、特性選擇與之相匹配的技術方法。

“冬天撈堿,夏天曬鹽。”這是高中化學老師說的最多的一句話,說的就是古老的鹽田富集法。這種方法需要修建鹽田,挖渠引鹵,是目前產量最大的鹽湖提鋰工藝。技術成熟、生產成本低,在南美大規模應用。但對鹵水品位要求高,無法有效處理高鎂鋰比的鹵水,不適用于青海鹽湖。當然,修建鹽田對生態環境產生威脅,西藏已明令禁止,故此法在國內難以推廣。

膜分離法包括電滲析膜和納濾膜等,需要鋰濃度比較高的老鹵,通常先要曬到鋰濃度4-5g/L的老鹵才可以用,總收率也很低,受制于電力成本較高等因素影響,膜法很少單獨使用,一般會與吸附法連用。

離子交換吸附法選擇性高、可以原鹵直接提鋰,簡單環保,但是淡水用量大,需增加水淡化裝置,吸附材料溶損率也比較高。

一位資深鹽湖提鋰科研工作者說道:“吸附法是國內鹽湖的主流技術,但鋁吸附后,突出濃度比較低,所以后續必須加膜再濃縮,藍科鋰業在青海察爾汗鹽湖就用的吸附加膜法,年產約2萬噸碳酸鋰。”由于循環過程中生成的碳酸鋰會堵住分子篩導致失效,所以這個方法不適用于碳酸型鹽湖。

總的來說,鹽湖提鋰技術主流是吸附法加膜工藝提鋰,原理和水處理行業類似,技術比較成熟,也有成本優勢。

一位鹽湖提鋰企業投資人說道:“以生產1萬噸碳酸鋰為例,主流吸附加膜工藝運行成本普遍控制在3-4萬元,再提純生產電池級碳酸鋰成本再上升8000-15000元。成本不是問題,技術也不是問題,能源才是真正的問題。”

除此之外,傳統的溶劑萃取法使用高酸,設備損耗,萃取劑損壞等無法避免,且萃取劑回流污染湖水,口碑也不太好。不過,現在出現了更加環保的新萃取技術,未來應用或許會大幅提升。中科院過程所就提供了一個新技術——碳酸鹽型鹽湖多官能團螯合萃取-三相反應提鋰技術。這一技術在西藏鹽湖已經完成中試,產品綜合收率達90%以上。

據這一技術的合作方上海意定新材料科技有限公司總經理林道勇介紹:“生產1萬噸碳酸鋰,固定投資2個多億,運行成本1-2萬元/噸,用電量6000多度,相比吸附法都具有很大優勢。”這一萃取技術,適用于碳酸型鹽湖,僅西藏扎布耶鹽湖等合適。

中科院過程所另一項新技術是多組分協同溶劑萃取-水反萃清潔提鋰技術,已在青海鹽湖完成中試。同樣也參與這一技術推廣應用的林道勇說到:“該技術對環境友好,唯一劣勢要求鋰濃度高,要1g/L,南美鹽湖比較適用。扎布耶和納木錯鹽湖鋰濃度比較高,將近1g/L,其他鹽湖鋰濃度過低,至少要曬到0.5g/L以上才能用,以后再升級迭代甚至0.3g/L也可以用。”

新萃取技術最大的優勢是淡水用量少,其次是提鋰成本較吸附法還低,對環境同樣友好。如果新技術跑通量產,有助于產能擴張。

三、產能擴張有限

這么好的生意,國內鹽湖提鋰產出現狀如何呢?

在幾個鹽湖提鋰企業之中,藍科鋰業在青海察爾汗鹽湖產量最大,從去年7月1日開始,二期產能釋放,每天產量100噸,去年總產量約2萬噸碳酸鋰。今年,藍科鋰業有望達產3萬噸碳酸鋰,但近期暫無擴張計劃。

藍科鋰業的吸附法產線

五礦的青海一里坪鹽湖先做鉀肥再提鋰,年產碳酸鋰近1萬噸。其他企業的產能和產出,相對較小。總體而言,我國鹽湖鋰資源儲量豐富,提鋰成本較低,雖有很大施展空間,但目前總體產量并不高。

一位鹽湖提鋰企業的投資人表示:“2021年國內鹽湖提鋰產量約6萬噸碳酸鋰當量,預計2022年產量約8萬噸碳酸鋰當量,保守估計2025年產量約為12萬噸碳酸鋰當量。”多數被訪者對此數據也表示認可,鹽湖提鋰產量確實不高,而且增長有限。

原因之一是,目前雖然青海鹽湖貢獻最大,但由于稟賦較差,不能做成嚴格意義上的電池級碳酸鋰,不是未來開發的主力。2021年底,青海政府和工信部印發了《青海建設世界級鹽湖產業基地行動方案》(2021-2035年),方案中提到:“2025年,青海碳酸鋰產能達到15萬噸”。但此行動方案沒有公開發布,似乎支持力度不強。

原因之二是,雖然資本對西藏鹽湖開發意愿更強,但受制于西藏基礎設施條件差、能源電力供給不足、政府意愿不強及民族問題等多方面,未來大規模開發還存在很多不確定性。

“去年我曾到西藏鹽湖考察,道路不通、沒有電力,還發現一些復雜的民族問題,也在影響擴產,個人不太看好鹽湖提鋰。”《電動汽車觀察家》特約作者朱玉龍提到。

四、不可期望太高

從市場端來看,青海鹽湖貢獻主要是工業級碳酸鋰。雖然大多數企業再次加工做電池級碳酸鋰,但嚴格說是達到了準電池級,產品可應用于儲能、低速車等低端場景,兩年內很難應用到動力電池上面。客戶認可需要有個過程,需要有動力電池企業肯做第一個吃螃蟹的人。

江特電機利用云母礦生產的鋰精礦

從地方政府來看,西藏政府沒有經濟任務壓力,主要態度還是維穩,不要激起民族沖突。當然還有能源電力問題,雖說風光儲可以解決,但儲能鋰電池成本很高,為了在鹽湖里提鋰,還要用掉大量碳酸鋰做成儲能電池,看起來有些顧此失彼。

西藏,幾乎是每個中國人都向往的一方凈土,鄭鈞的《回到拉薩》唱出了我們的心聲,我相信大多數人也不希望看到五彩繽紛的鹽湖因大規模開發而遭到破壞。

與此同時,國內鋰業巨頭加速海外布局擴張,進口鋰資源依舊保持快速增長。國內的江西鋰云母礦、四川鋰輝石礦產也在加速開發。而且,鋰、鈷、鎳價格高位運行,助力電池回收產業加速發展,都將逐漸填補碳酸鋰供需缺口。

鹽湖提鋰,雖然對于碳酸鋰供需矛盾有所補益,但不能把供需平衡的期望壓在鹽湖上。近幾年看,鹽湖提鋰還是美而小的生意。

來源:電動汽車觀察家 作者:王慈