導讀:比亞迪確實是國內值得研究的一個企業,從1995年開始一直做電池的比亞迪,2003年收購了陜西的秦川汽車,進入汽車領域,加入中國汽車2.0 山寨時代。2005年,比亞迪第一款汽車面世,比亞迪F3,開啟了在“山寨”和嘲諷中的起步。然而到了現在,比亞迪月銷超過10萬臺,而且樹立了自己在電池,混動方面的大旗,讓全球汽車工業都不敢小覷,保持對標。

所以,相信很多人和我一樣,比亞迪到底怎么牛,牛在哪里,為什么牛?在繼前期文章從比亞迪停售純油車看國內混動技術格局的文章之后,我試圖從其2021年財報的總體大概的以下幾個方面:

(1)2017年到2021年財務狀況;

(2)比亞迪產品優勢;

(3)比亞迪高管人才發展;

(4)比亞迪投融資;

簡單的窺探下比亞迪牛在哪里?為什么牛?希望能給我們都有一個啟發。

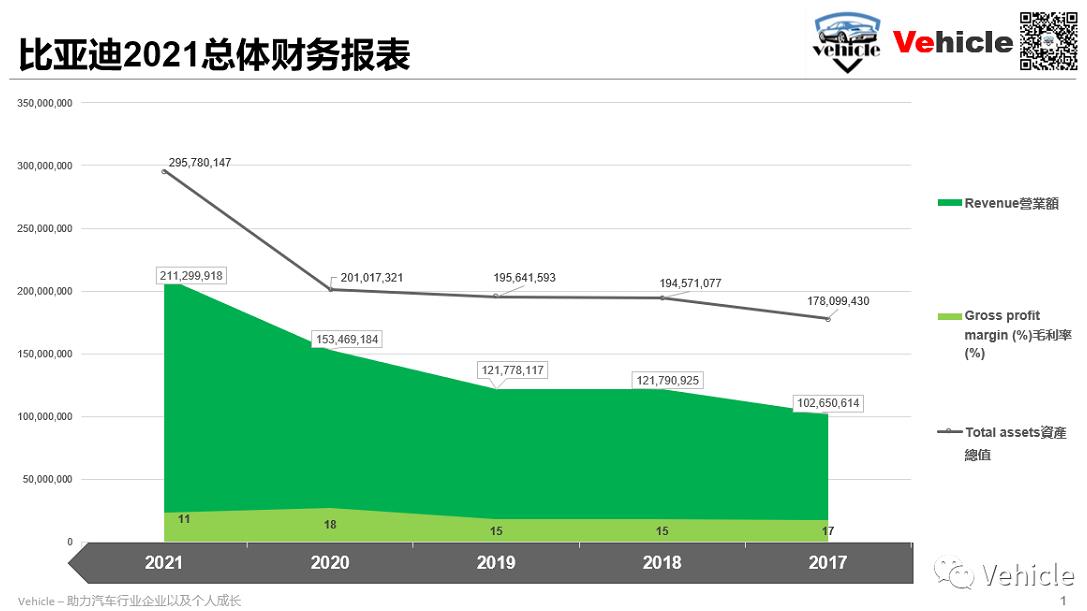

一、2017到2022總體財務狀況

讀企業財報,我就簡單理解和家庭一樣,生意是否做大了?生意是否健康?

做沒有做大就看,資產是否增多,銷售額是否增多?

總資產是否增加?顯然下圖從右往左看,總資產從開始其實增加了大概1/3。

營業額是否增加?顯然生意越做越大,營業額都將近翻倍了。

其中有一項毛利潤率,都是16%左右,都會談到EBIT margin,息前利潤率,我記得做的好的也就在10左右。當然毛利潤率不等于EBIT Margin. 在2020年比亞迪的毛利潤下降了但是總資產增加了,也就是說可能賺了錢又投資了。

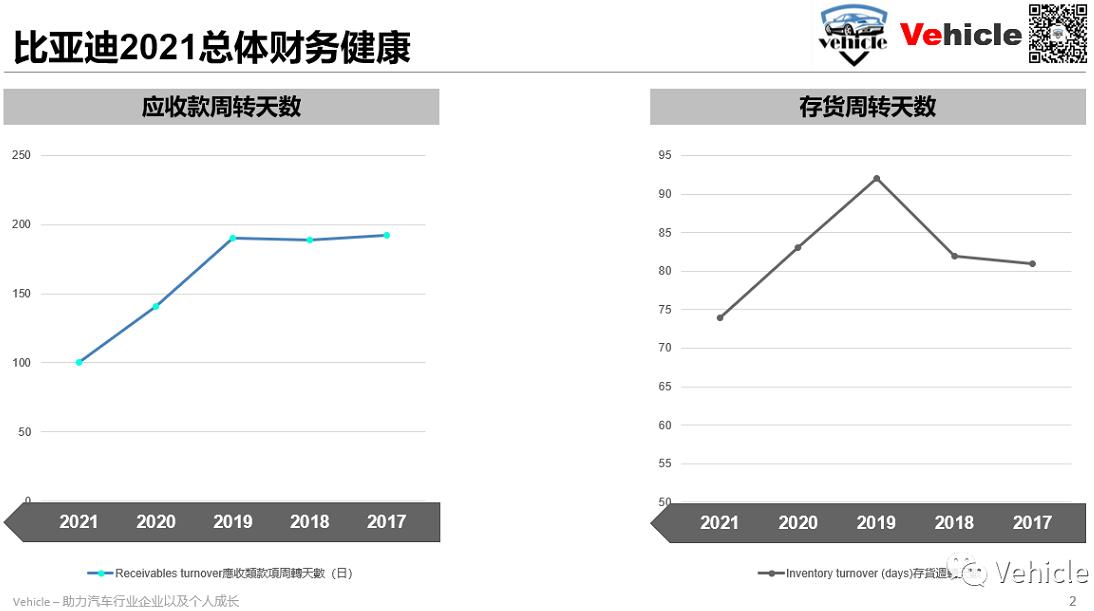

健康不健康,貨物賣起來快不快,回款快不快?

顯然,都是向好的發展,存貨周期下降,回款快說明比亞迪的商品緊俏,消費者愿意買,經銷商愿意賣。

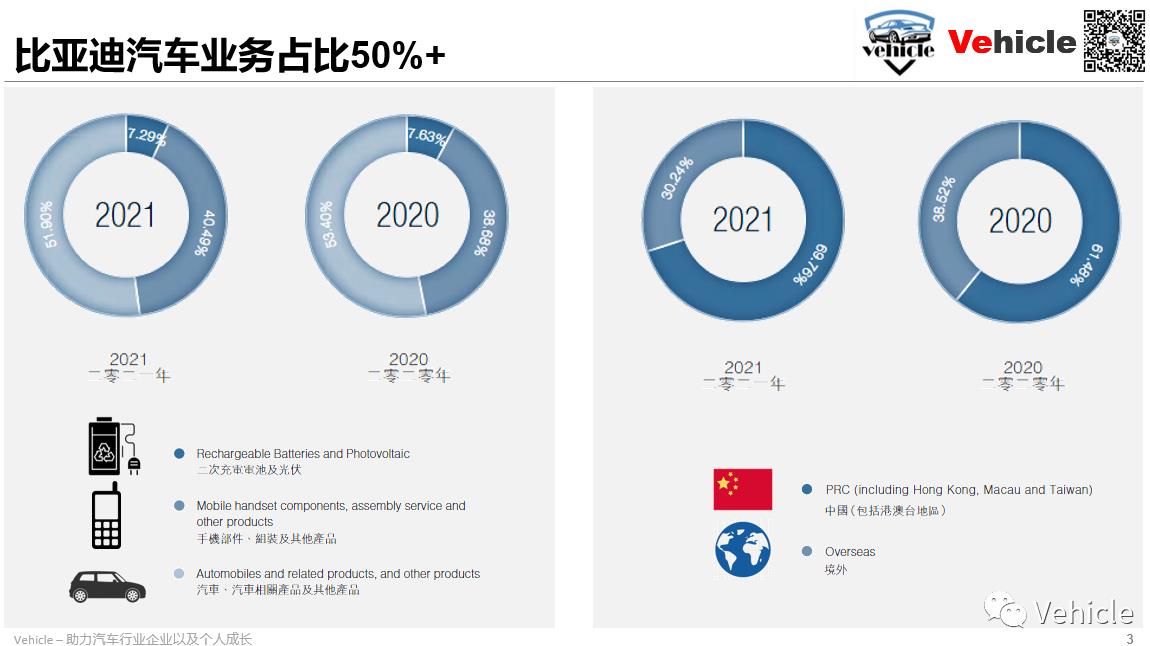

比亞迪汽車業務占據其業務超過50%,手機業務也很大將近40%,其余為電池和光伏。

上圖右邊是表示比亞迪在國內和國際業務占比,顯然一個指標是國內業務上漲大概8%左右,很可能是國內汽車業務的貢獻。

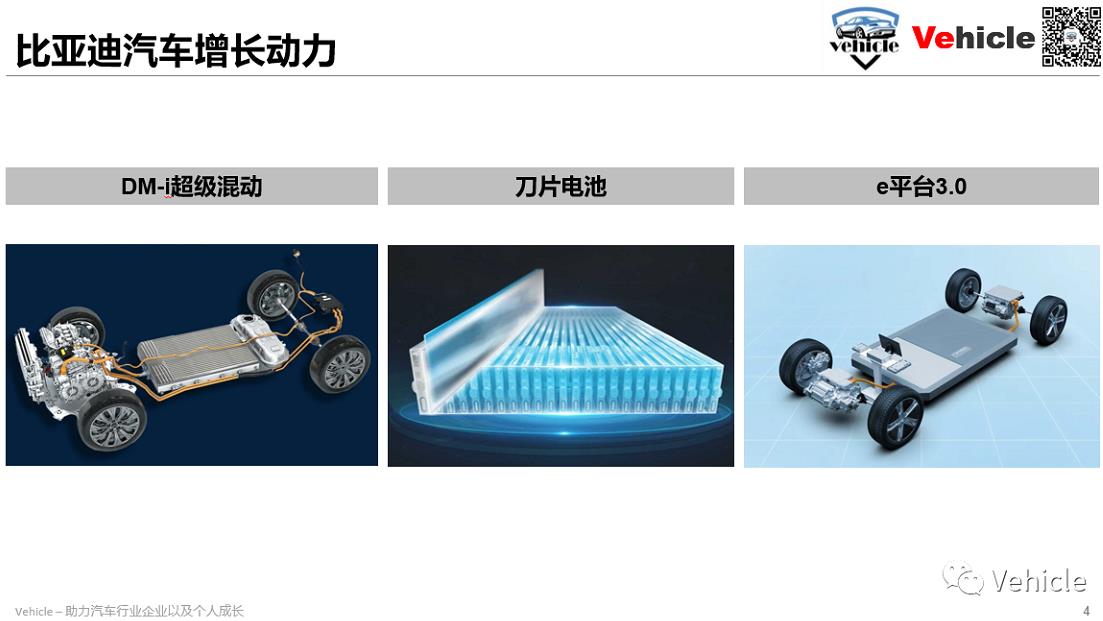

二、比亞迪產品的優勢

比亞迪電池業務起家,拓展到混動系統,再利用兩項優勢搭建其e平臺3.0.組成其核心優勢,也是當前比亞迪銷量的產品技術支撐。

其中對于其電池業務,混動系統通過各方技術文獻,毋庸置疑優勢明顯,但至于e平臺3.0,我其實很想研究,如果大家有好的資料和渠道歡迎介紹我們研究發布出來看看探討學習,目前比亞迪依托這三塊技術積累和優勢,正在大面積推開其產品線。

三、高管人才發展

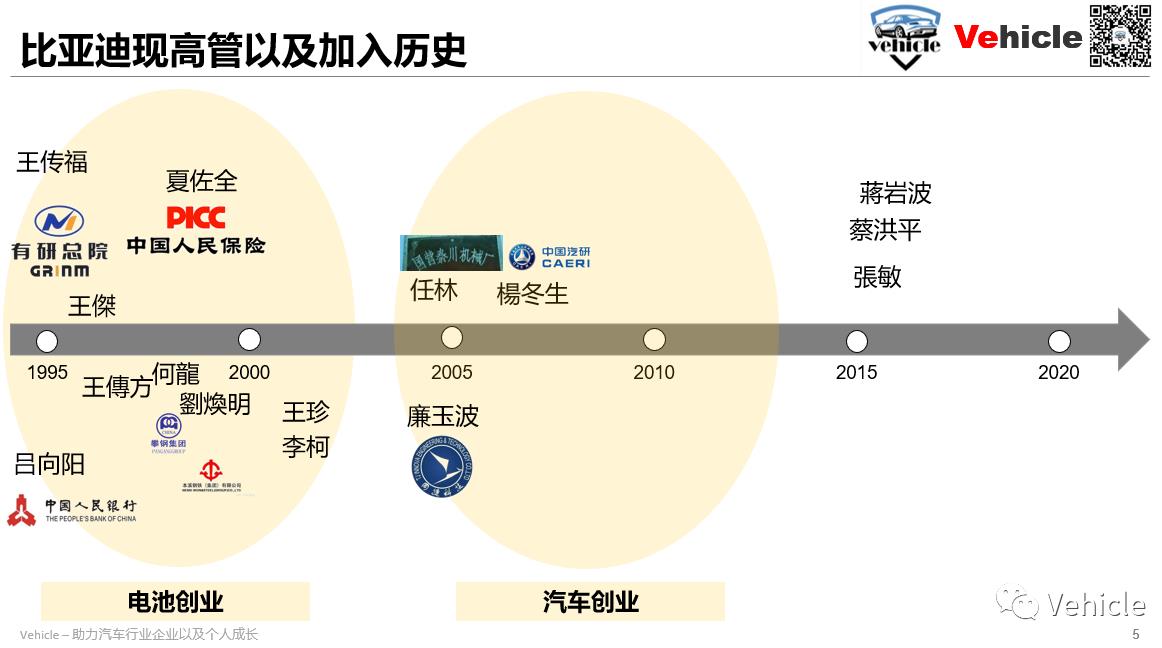

這個最有意思了,企業真的是靠人才驅動,有人才就有企業發展,人才的思維和格局方式奠定了企業的基因和基石,很多年前我很討厭美國大片,怎么都是個人英雄主義?事業是大家一起干的,不過后來通過對各種企業的窺探和知識理論(例如烏合之眾這本書)發現高管人才是企業的驅動力,例如火車的車頭。

所以看看比亞迪的高管挺有意思,能猜測企業如何發展。

95年王傳福離開有色金屬總院在深圳的比格電池,在其在中國人民銀行表哥呂向陽的200多萬支持下一起創立了比亞迪電池。這段時間我稱其為電池創業期,加入的還有夏佐全。 另外還有王傳福的兄嫂。 這段時間的人才是電池人才+金融人才,而且創業在深圳。

在2003年左右,開始涉足汽車,這個時候有秦川的任林,中汽研的楊冬生,同捷的廉玉波等,當前這里只有現在還在比亞迪的人,還有不少離開的這里沒有寫。同捷在山寨時代是香餑餑,車身的逆向在那個時候尤為重要,所以抄花冠的比亞迪F3出來了。

所以比亞迪的團隊成功我個人覺得是,專業人才+金融人才資本+深圳的創業環境鑄就,在深圳中小企業多,供應鏈發達,我覺得這些也鑄就了比亞迪零部件大部分內部做和自己研發。畢竟在深圳發現做的好的團隊,可以投資可以收購進來。那么接下來看看比亞迪的投融資。

四、比亞迪的投融資

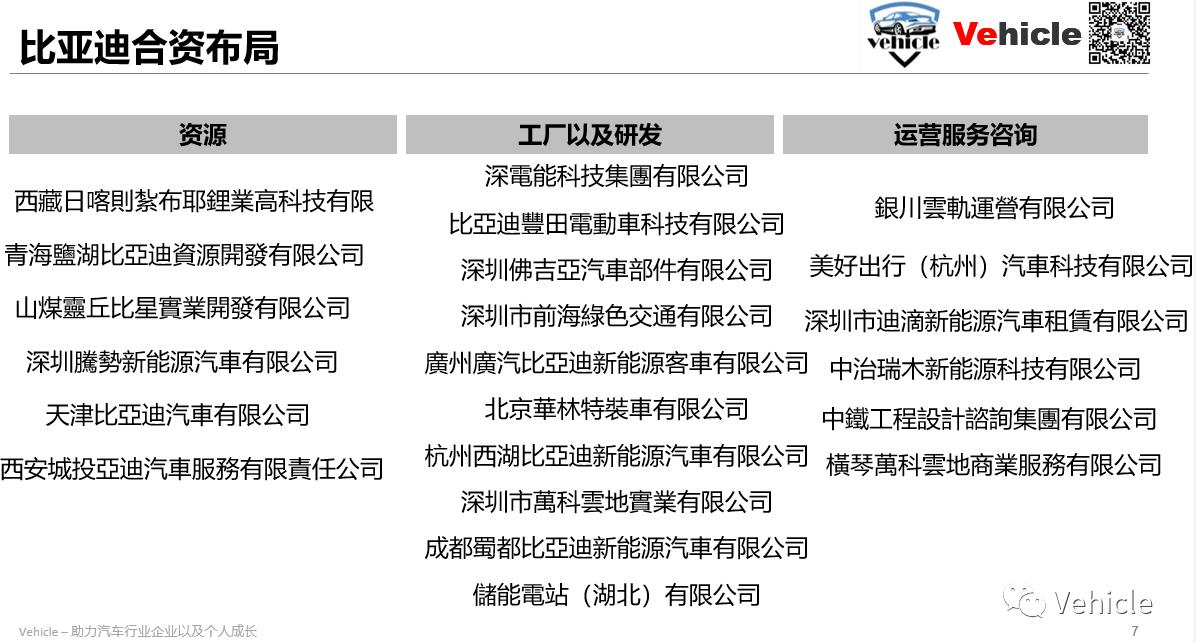

首先本文投融資的企業都來自于其財報,個人覺得很多微型中小都沒有在里面,但肯定背后還有大量的中小創新創業。

其投資分兩部分看第一部分為資本和政策驅動強的資源,工廠類型。

這類企業典型特征是大,而且有政府政策關系,這里需要政策好手來幫忙推進顯然比亞迪也做得不錯。

第二部分為技術和市場資源的投融資和科技公司。

投融資公司可以發現市場投資機會,這個目前汽車市場也特別多,大家轉變思維去找供應商而是去找合作伙伴一起開發,特別是新技術還在發展的。所以目前比亞迪布局了芯片,軟件等熱門方面的投資。

五、總結

毋庸置疑,比亞迪接下來應該繼續快速發展,依托電驅動方面的優勢,以及當前DMi市場的反應,這個基礎優勢,而且比亞迪目前還保持著對智能汽車的敏感和投資,所以在家用乘用車市場必定是一個大腕奪回現在國外品牌的份額。唯一可能的隱患點是比亞迪熱銷車型品牌價格的天花板會停留在20萬左右,這些是由其當前技術,品牌特征決定。

作者:Vehicle Pirate Jack