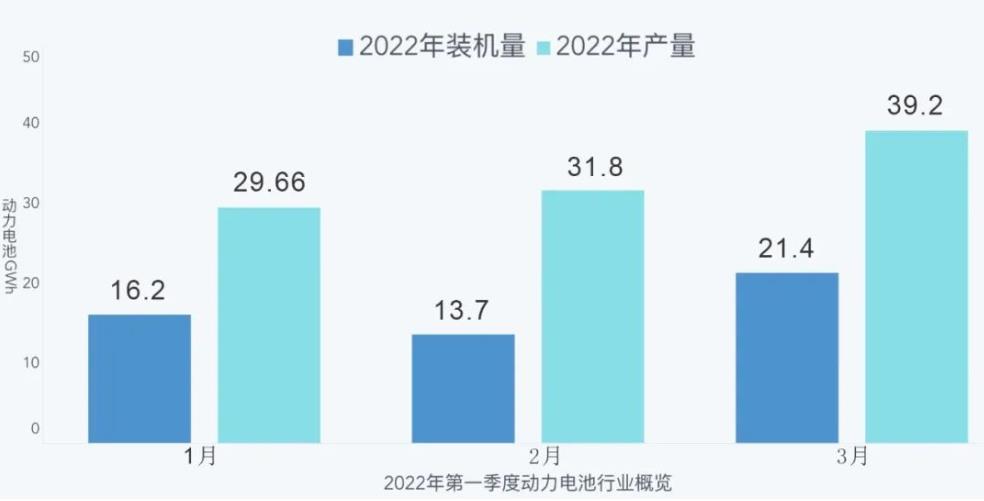

導讀:2022年3月成為了動力電池行業的一個分水嶺。單從行業本身來看,3月,我國動力電池產量達到了歷史新高,共計39.2GWh,一個季度動力電池產量就達到了100.6GWh,基本上把2020年之前一年的量都產完了,這個能看到動力電池需求的旺盛。

裝車量方面來看,3月動力電池裝車量21.4GWh,這個數據也接近了2022年12月的26.22GWh的高點,也說明車企端也在加速消化這些電池。當然裝車量51.3GWh還是只有產量的100.6GWh的一半。

而從中短期的需求來看,突如其來的疫情和對應的管控措施對后續的影響很大。

據國家衛生健康委員會消息,全國現有34個高風險地區,539個中風險地區。中國乘用車銷量的核心地區過去的2個月中均不同程度/范圍地實行了封控政策。

另外,2021全國乘用車銷量TOP60的城市,占全國乘用車銷量的比例已經超過了60%。而有各類封控措施的城市多達49個,占比超過80%,這些城市去年在中國乘用車市場銷量占比超過53%。

實際各地封控措施略有差異,對于汽車行業生產和居民購買汽車是有很大的影響。從目前來看,這是一個階段性拐點,整個景氣度的上升會有一些波動性,通俗來講,從動力電池企業轉移到車企的倉庫上車的速度會進一步拉長。當然這不影響動力電池中長期的發展。

在月度數據以外,對動力電池上險數據進行分析以后呢,可以得出這么一些結論:

1) 從整體產量來看,磷酸鐵鋰的應用越來越廣,但整車企業對于磷酸鐵鋰的采用也是不同車系來區分的。從外資車企來看,目前唯一大規模采用磷酸鐵鋰的是特斯拉,其他合資企業和外資品牌還沒有大規模使用。而中國品牌里面,像比亞迪在全系普及之外,埃安和歐拉也在自己的中高級車型使用磷酸鐵鋰。而在A00純電動領域,五菱、奇瑞和長安,都是大跨步使用磷酸鐵鋰電池作為低成本的方案。

2) 2021年,鐵鋰和三元大概有1-1.5毛/Wh的價格差異,特別是圓柱鐵鋰把價格打得很低;隨著動力電池整體漲價30%以上,用鐵鋰替換高電壓體系的鎳55的電芯,從成本來看還是存在一定的優勢的。隨著車價傳導到消費市場,磷酸鐵鋰的需求增長速度還是比中鎳三元更快一些。而且從新勢力車企來看,400-500公里的車用三元,其實沒有體現出三元的特點。目前磷酸鐵鋰在足夠的空間的CTP布置下,已經能覆蓋不同的續航里程,并且替代了原有的三元車型。

根據SNE最近的信息來看,在討論下一波主要訂單2024-2025年的時候,韓國電池企業由于原料價格的原因,會和全球車企討論把電動汽車電池價格提高30%至40%。

當然這個事,是在2024-2025年新一輪訂單的前提下,需要與車企就新的長期合同進行談判。全球車企認為方形電池更安全,因此正在敦促韓國電池合作伙伴將目前生產的軟包電池更換為方形電池(后面全球都可能從軟包都變成方殼疊片的封裝技術,類似我們看到的長刀、短刀和還沒正式發布的設計),軟包電池比方形電池容易鼓脹,因此方殼疊片在全球范圍內變成主要路線。

一、動力電池總量的數據

看第一季度的數據,真的有理由樂觀。3月,我國動力電池產量共計39.2GWh,同比增長247.3%,環比增長23.3%。第一季度,動力電池產量累計100.6GWh,同比累計增長206.9%。

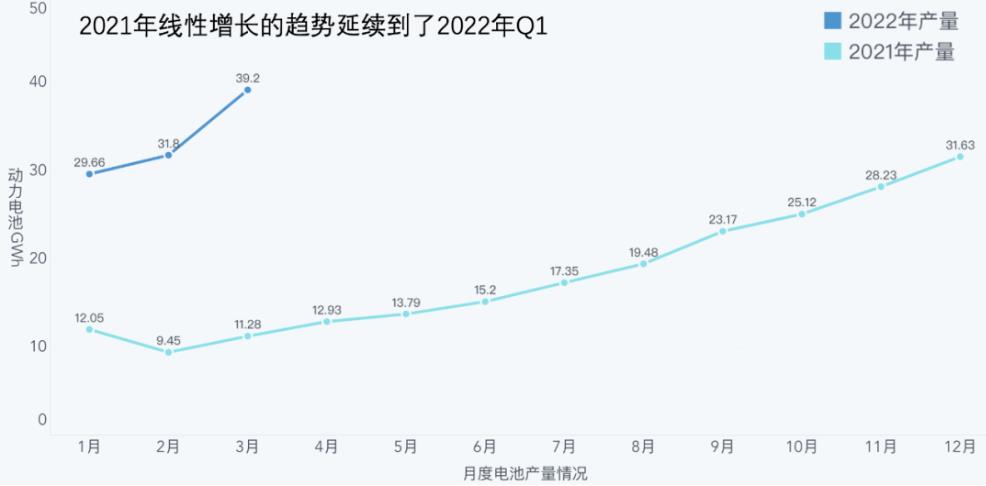

看到這樣的數字,沒有理由不為中國動力電池產業的發展感到高興,特別是在經歷2021年的線性高增長以后,2022年在這個基礎上還能以一個更高斜率增長。

動力電池月度產量的情況

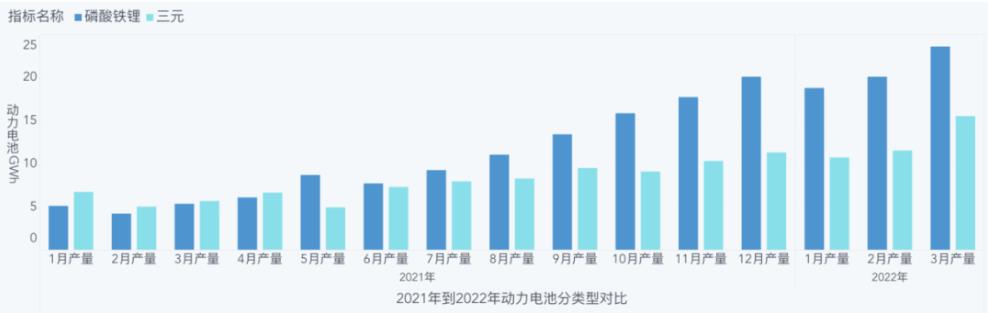

從產量來看,三元電池的弱勢還是看得到的,三元產量15.6GWh,而磷酸鐵鋰電池是23.6GWh,三元占比39.7%還在下調。同比增長167.3%和鐵鋰的332.9%,差了一倍不止。

第一季度三元電池累計38.0GWh,磷酸鐵鋰電池累計62.4GWh,占比分別是37.8%和62.0%,增速分別是113.7%和317.2%。

產量還是一個先行指標,代表后續需求的變化。磷酸鐵鋰的增長率更高,表征了目前主要幾個企業快速擴展,主要包括比亞迪和特斯拉(寧德時代)。背后是爆款車型所推動。

產量里面的增長分類

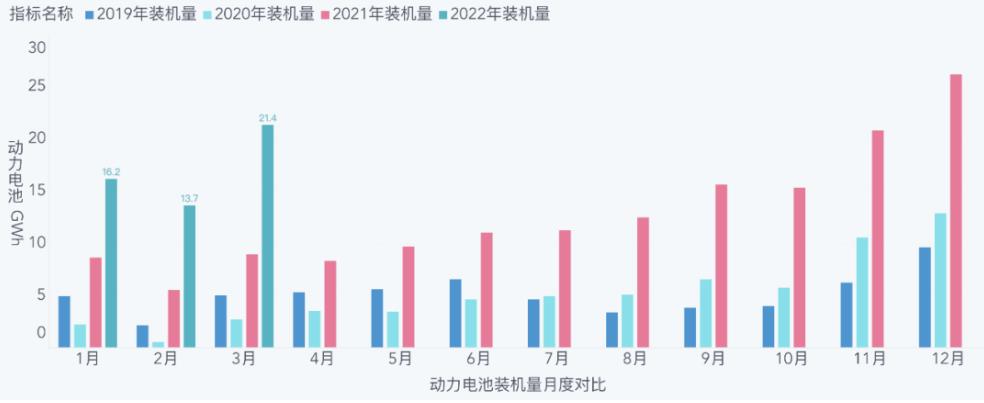

裝車量來看,3月動力電池裝車量21.4GWh,已經接近去年第四季度的需求數據。三元電池8.2GWh,占總裝車量38.3%。磷酸鐵鋰電池13.2GWh,占總裝車量61.6%。

第一季度動力電池裝車量累計51.3GWh,三元電池裝車量累計21.4GWh,占總裝車量41.7%。磷酸鐵鋰累計29.8GWh,占總裝車量58.2%。從裝車數據能看到動力電池的火爆需求。

2019-2022年動力電池裝機數據情況

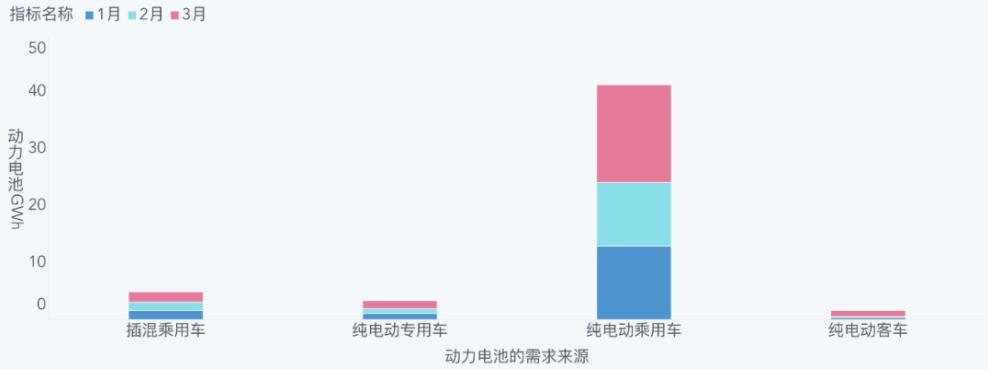

第一季度使用電池最多的是純電動乘用車,41.24GWh占比80.59%,排名第二是插電混動乘用車,4.91GWh,占比9.59%。乘用車在現在動力電池需求占比超過了9成,商用車大巴和專用車分別為3.36GWh和4.91GWh。

動力電池第一季度的去向

從供應商來看,雖然3月還有39家動力電池企業實現裝車,但是排名前3家、前5家、前10家動力電池企業動力電池裝車量分別為16.8GWh(占比78.3%)、18.5GWh(占比86.4%)和20.4GWh(占比95.4%,也就是說后面29家只有5%不到的市場)。

這基本意味著短期內只有進入前10才有可能有機會跟上,而且前2和后續3-10家量差異很大,也只有差異化打法才能占住位置。

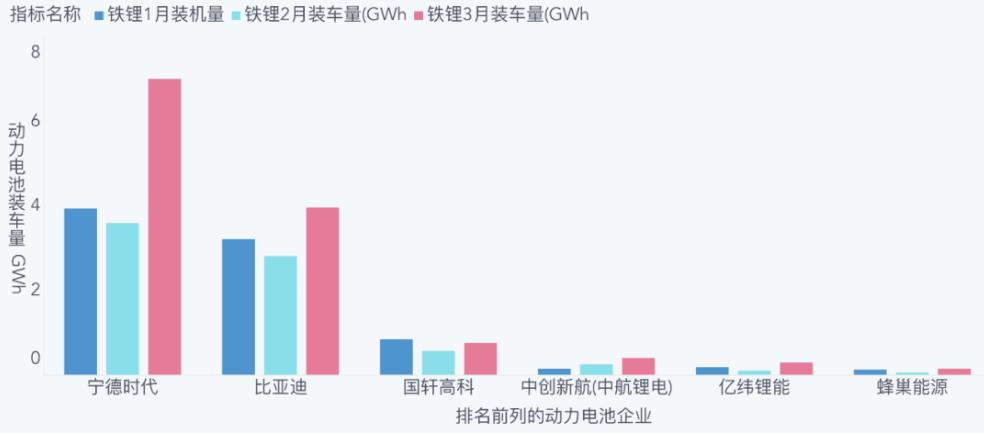

拋開特斯拉的需求,目前比亞迪已經能在磷酸鐵鋰的安裝量和寧德時代保持相當的水平,后續中航鋰電、億緯鋰能和蜂巢能源都在快速拉高磷酸鐵鋰的出貨。

分企業磷酸鐵鋰電池的裝車量

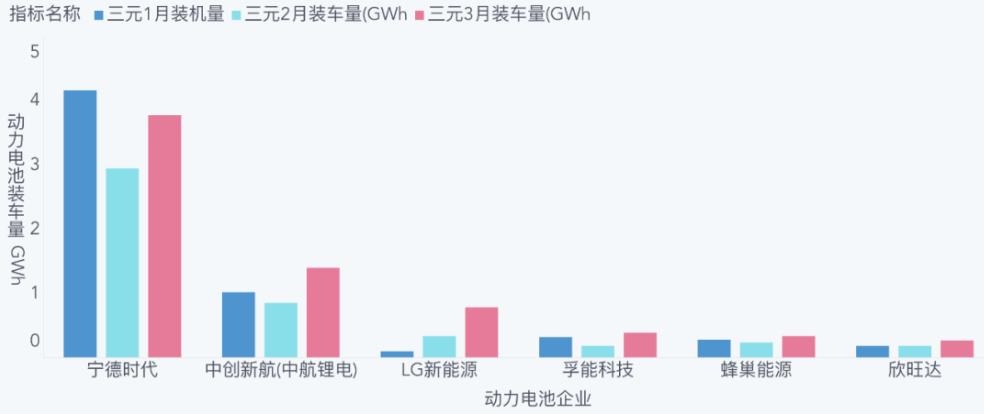

目前在三元領域持續投入的動力電池,除了寧德時代以外主要包括中航科技、孚能科技、蜂巢能源和欣旺達。

分企業三元電池的裝車輛

二、從車企端來看供應商的選擇

如果從車系來看,特斯拉和中國企業在乘用車的磷酸鐵鋰的速度部署速度是最快的,三元的占比,比亞迪降低到了2.39%,五菱只有6.26%,特斯拉17.05%,第二梯隊的奇瑞35.6%、長安28.61%,蔚來用純三元電池也只有42.88%。

3月份三元占比的情況

如果進一步細分到主要的新勢力企業,我們可以看到隨著磷酸鐵鋰企業的供給越來越多,特別是支持500公里續航的鐵鋰電池量產,特斯拉和蔚來所主導的鐵鋰替換速度會逐步加快,因為這個確實有成本優勢。

三元和磷酸鐵鋰的情況

在電池選擇方面,我們可以把小鵬和埃安的情況來做個梳理。這兩家企業大概的需求量在月度1-1.5GWh左右,目前都實現了3家供應商,而且是前兩家為主,第三位為輔的情況。兩家企業都圍繞快充電池選擇了獨立的備份,所以還是比較有參考價值的。目前寧德時代都占據這兩家企業大概1/3的供應,中航鋰電由于三元電池之前跟蹤比較緊,所以取得了超過一半的訂單分配。

兩家主要的汽車企業對電池企業的選擇

3月份是一個很好的時間點,但是很多朋友對后續的情況可能不是很樂觀,其實挫折是很正常的。

動力電池行業確實需要讓電動汽車企業本身具備抵抗補貼退坡、零部件和芯片供應和成本大幅波動,雖然在2021年狂飆突進,但是它還是比較脆弱的。我們還是要辯證來看它的發展,長勢喜人,寶劍鋒從磨礪出啊。

來源:電動汽車觀察家 朱玉龍