導讀:從大陸集團拆分后獨立上市的緯湃科技過得怎么樣?這份成績單或許還不錯。

近日,緯湃科技正式官宣,現代汽車與其達成了近20億歐元的電動軸驅系統訂單,用于其全球B、C級電動汽車。

回望2021財年成績,剛剛從大陸集團單飛的緯湃科技對自己應該是甚為驕傲。其中國區總裁顧睿華言語間有著難掩的喜悅:沒想到這么好。 雖然有疫情、缺芯種種阻礙,但自去年4月大陸集團審批通過其獨立,并于9月實現上市后,緯湃科技的表現仍是不可謂不亮眼。

今年3月,緯湃科技交出了獨立上市后的首份財報。2021財年,其銷售總額為83億歐元,同比增長4.1%。調整后的息稅前利潤1.486億歐元,調整后的息稅前利潤率1.8%,營業利潤(息稅前利潤)攀升至3950萬歐元。

而上一年,尚為大陸集團下屬動力總成事業群的緯湃科技各項業績均還處于虧損狀態。2020年調整后的息稅前利潤為-9450萬歐元,營業利潤(息稅前利潤)-3.24億歐元。

同樣,在現金流上,2020年的現金流為-4.557億歐元,2021財年則攀升至1.133億歐元。

雖然在凈利潤上緯湃科技仍以虧損1.22億歐元的結果處于虧損狀態,但相較于2020年3.63億歐元的虧損額,虧損面已大大減小。而剝除動力總成事業群后,大陸集團的財報同樣表現出色。2021財年集團銷售額共計338億歐元,同比增長6%,且未計算緯湃科技獨立拆分上市產生的影響。剔除合并范圍和匯率變動的影響,集團銷售額增長7.4%。調整后的息稅前利潤為19億歐元,同比增長37.7%。數據證明緯湃科技的拆分獨立上市無疑是一個正確的決定。

一、堅定電氣化轉型,主動退出非核心業務

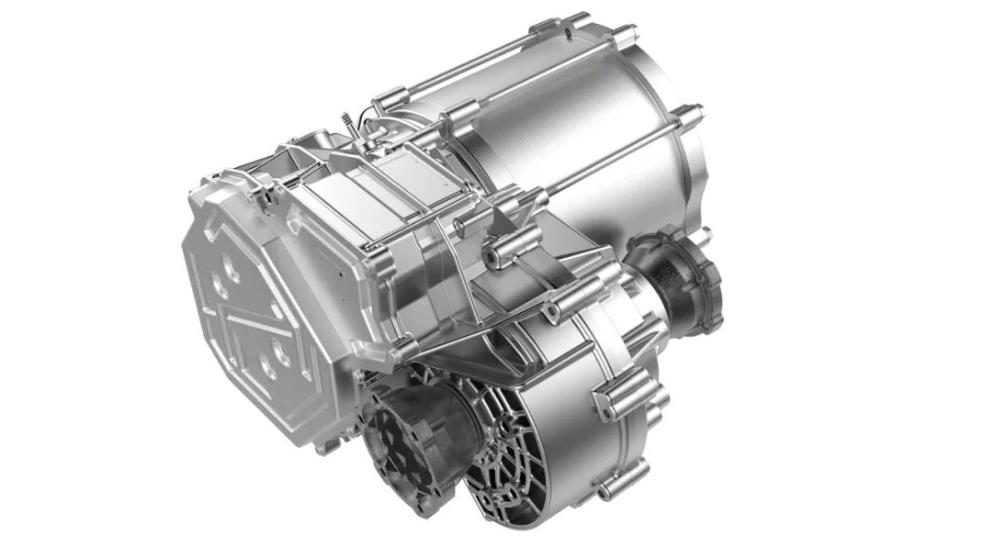

此次現代汽車與緯湃科技達成的訂單是緯湃于去年7月推出的新一代電動軸驅系統EMR 4。作為第四代產品,EMR 4為高度集成的400伏高壓三合一系統,輸出功率160kw,扭距達3500牛米,并采用新一代的碳化硅半導體逆變器。同時,相較于前幾代產品,EMR 4還具備更加緊湊、更加高效的特點。

▲ 緯湃科技EMR4

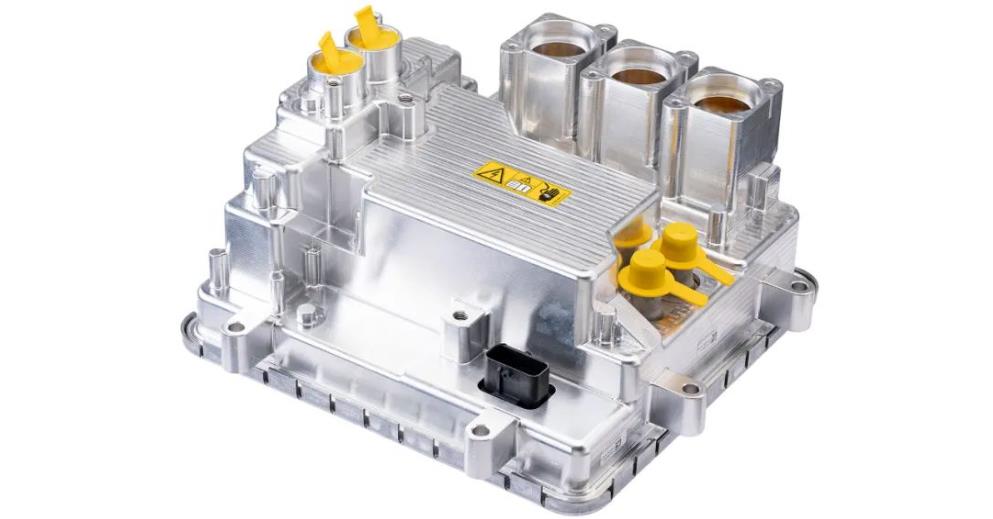

除了EMR,近期緯湃科技還收獲一家美國汽車制造商10億歐元的800伏碳化硅技術訂單。并且,緯湃科技在熱管理組件、主控器等領域的訂單量也在顯著增加。這些,都是緯湃在電氣化產品上的新增訂單。2021年,緯湃科技新增訂單112億歐元,其中51億歐元來自電氣化相關產品,占比超過45%。其中高壓逆變器訂單額超過25億歐元。

▲ 緯湃科技800伏碳化硅逆變器

而在總量上,緯湃科技的保有訂單超過510億歐元,其中33%來自電氣化領域。 對于由傳統汽車供應商轉型而來的緯湃科技來說,電氣化產品的這個占比非常可觀。而“電氣化”,也確實是緯湃科技的重要關鍵詞。在上個月的媒體溝通會上,緯湃科技中國區總裁顧睿華表示,從2018年起,緯湃科技就做出了一個非常堅決的戰略部署,即“要把我們的資源專注于核心的業務,而逐漸退出非核心的業務。這可以使我們能夠圍繞市場的需求,鞏固我們的優勢,并且擴大我們的市場份額。”

▲ 緯湃科技中國區總裁顧睿華

“比如說要主動退出非核心內燃機相關的業務,包括燃油泵以及相關的一些組件和產品,而同時我們將會把更多的資源投向那些快速增長的與新能源科技相關的業務。”

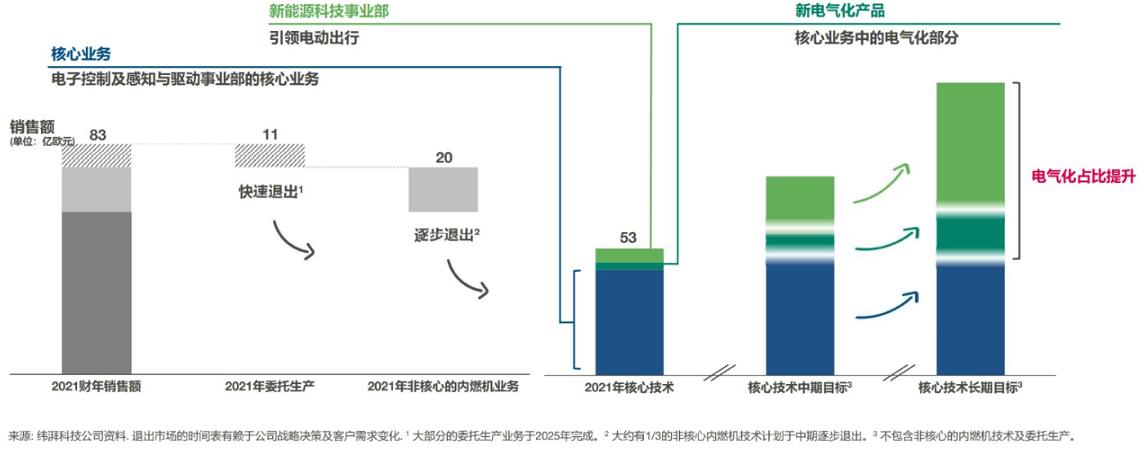

這個戰略顯然是成功的。2021年,緯湃科技新能源科技事業部的業務增長為44%。此外,感知與驅動事業部銷售額同比也漲了10.8%,達到32.17億歐元。電子控制事業部由于受芯片短缺的不利影響,銷售額同比下滑2.8%,但息稅前利潤率為3.3%,較2020年提升近1個百分點。 唯一可稱為拖后腿的是委托生產事業部,其銷售額同比減少5.1%。不過,在緯湃科技的規劃中,委托生產業務本就已經屬于需要快速退出的業務。 而非核心的內燃機業務則屬于需要逐步退出的業務。

二、進一步深化整合

緯湃科技從大陸集團獨立,對雙方來說都是一次增值行為。

剝離掉緯湃的大陸集團得以精簡業務。而對緯湃科技來說,在快速增長的汽車市場這一大背景下,其獨立的身份可以實現更大的自由度,并且有更高的靈活度,可以更加快速的向客戶作出響應。 結果確實也不差。嘗到甜頭的緯湃科技計劃進一步整合其業務部門。

目前緯湃科技的四大業務部門中均包含了電氣化業務、核心天然氣技術業務和非核心技術業務。而重組后將只剩下兩大部門:一個是動力總成解決方案事業群,另一個則是電氣化解決方案事業群。 動力總成解決方案事業群將會整合核心的電機技術及非核心技術,其最重要的使命是創造價值。 電氣化解決方案事業群的主要產品則包括現有的電氣化產品以及有望開發的電氣化產品,其主要使命是推動增長。

這在一定程度上類似于福特將燃油車業務和電動汽車業務分拆為兩個獨立部門。將不同職能整合重組后簡化成兩個部門,使業務分工更加清晰,突出電氣化轉型。 在新的組織架構下,緯湃將公布透明化的核心與非核心業務退市報告,并將以電氣化業務為額外KPI考核。該重組計劃將于明年一月份開始正式實施。同時,緯湃也并不排斥進一步的重組。電動汽車市場變化太快,隨著市場的變化,顧睿華認為緯湃科技很可能再次對業務進行重組。這在很大程度上取決于電動汽車的滲透率。緯湃科技認為,預計到2030年,其銷售額中有2/3將會來自于電氣化產品。

三、圍繞中國市場的未來預期

而在對未來的預期上,緯湃科技也持積極的樂觀態度。 在對2022年的增長預期上,緯湃科技認為中國市場應該會在2%以內,歐洲和北美或將有更快的增速。其對北美的預期增長為15%到17%,歐洲則為17%到19%。其原因在于過去一年中國已經是v型的快速反彈式增長,已經有了較大的體量和增長規模。 行業咨詢公司IHS對2022年中國乘用車市場的增長預測數字也是1%~1.7%的增長,兩者基本吻合。

但顧睿華認為,在電氣化浪潮的今天,每輛車上的電子器件比例將會不斷的攀升。如果把內燃機時代電子器件的量作為一個基數,那么在純電時代,每輛車電子器件的量就會增長4倍。所以即便乘用車的基數保持不變,每輛車的電子器件這一總量也會實現4倍的增長。

而中國的純電車比例將會是全球最高的比例。此前緯湃科技預計到2025年,中國生產的新車中將會有25%是新能源車,包括純電和插電混動,但目前看來這個數據或比例將會提前實現。因而,中國市場是緯湃科技極其重視的市場。其在中國的生產活動和研發活動都是圍繞著中國市場的需求開展。

2021年,緯湃科技天津研發中心正式啟動,目前已經有400余位科研人員,且其研發重點就放在電氣化相關技術上。此次與現代汽車達成的20億歐元EMR 4的訂單,緯湃科技計劃也將于2024年在天津工廠實現量產。

對于三年來深陷虧損泥淖的緯湃科技而言,從大陸集團剝離應該說是給了彼此一次重生的機會。這或許也給了其他面臨轉型的公司一個可以參考的思路。過去公司合并成巨無霸的潮流如今逆轉過來了,或許拆分精簡業務會是更好的選擇。

當被問及對于打算重組業務的公司有什么建議時,緯湃科技的答復是:

早在2019年,我們就設定了非常清晰的戰略方向,就是全面轉型至電氣化技術。在此之前,早在2007年我們就開始布局電動市場業務,在15之前,這種想法是十分大膽,很有前瞻性的。

在接下來與大陸集團的拆分中,我們始終強有力地推進公司既定的戰略,包括哪些是市場前景暗淡的產品需要逐步退出市場,哪些是重點需要投資的技術則加碼資產。

清晰的戰略,堅定的執行力,上下一心的協作都是本次拆分不可或缺的力量。

來源:智駕網 黃華丹