導(dǎo)讀:傳統(tǒng)車企們無一例外都有著相同的特點(diǎn),入局時(shí)間早、目標(biāo)宏大,但都預(yù)估錯(cuò)了市場,也未經(jīng)受住半途的誘惑,加入了網(wǎng)約車大軍或微型車造富潮。在新能源市場突然迸發(fā)的情形之下,多數(shù)傳統(tǒng)車企們顯得并不太適應(yīng)。

2015年吉利入局新能源汽車制造,推出“藍(lán)色吉利計(jì)劃”,在2020年吉利系能源汽車銷量要占到90%以上。同年北汽新能源提出“衛(wèi)藍(lán)事業(yè)計(jì)劃2.0”,到2020年力爭實(shí)現(xiàn)整車銷售20萬輛以上。

兩年后,長安啟動(dòng)新能源戰(zhàn)略“香格里拉計(jì)劃”,2025年全面停售傳統(tǒng)意義的燃油車,實(shí)現(xiàn)全譜系的電氣化;而廣汽要稍微“聰明”些給出了一個(gè)浮動(dòng)范圍,時(shí)任廣汽乘用車總經(jīng)理的吳松表示,2020年廣汽及廣汽傳祺新能源汽車將實(shí)現(xiàn)10-20萬規(guī)模。

不過無一例外,這些當(dāng)時(shí)看起來宏大的目標(biāo)在現(xiàn)實(shí)面前都不堪一擊。

北汽新能源2019年賣出15萬輛眼看就要達(dá)到目標(biāo),次年銷量卻同比大降82.8%,僅有2.6萬輛;吉利新能源車2020年銷量6.8萬輛,占比還未突破兩位數(shù)僅有5.2%;廣汽集團(tuán)新能源車銷量7.77萬輛,也未觸到當(dāng)年定下的最低目標(biāo)。

因?yàn)槠谙尬吹剑挥虚L安還不算完全失敗。不過去年長安汽車科技生態(tài)大會(huì)上,在不到三年的時(shí)間壓力面前也改了口,計(jì)劃2025年長安品牌銷量達(dá)到300萬輛,新能源占比達(dá)到35%,也就是105萬輛,而不再是此前的徹底停售。

這些傳統(tǒng)車企們無一例外都有著相同的特點(diǎn),入局時(shí)間早、目標(biāo)宏大,但都預(yù)估錯(cuò)了市場,也未經(jīng)受住半途的誘惑,加入了網(wǎng)約車大軍或微型車造富潮。在新能源市場突然迸發(fā)的情形之下,多數(shù)傳統(tǒng)車企們顯得并不太適應(yīng)

一、敗局

2009年,北汽成立北京新能源汽車股份有限公司,是國內(nèi)首家獨(dú)立運(yùn)營、首個(gè)獲得新能源汽車生產(chǎn)資質(zhì)、首家進(jìn)行混合所有制改革、首批試點(diǎn)國有企業(yè)員工持股改革的新能源車企。

多個(gè)首秀的榮譽(yù)卻未帶來應(yīng)有的戰(zhàn)績,如果對比同一時(shí)期起步的比亞迪,北汽新能源或許缺少了更堅(jiān)定的決心和目標(biāo)。

2014年北汽股份在港上市剝離了新能源汽車業(yè)務(wù),北汽新能源便開始籌備上市,開啟混改、員工持股計(jì)劃,上市前兩輪融資超140億元。不過,混改的目的不在“混”而在“改”。而北汽藍(lán)谷似乎也并未意識到這一點(diǎn)。

新能源車企十分重視研發(fā)投入,如蔚小理三家在近三年的累計(jì)研發(fā)投入分別為115.08、79.1、55.55億元。雖然北汽藍(lán)谷在研發(fā)投入占比出現(xiàn)大幅上漲,但主要原因是2020年后銷量大幅下滑導(dǎo)致營收下滑所致,實(shí)際數(shù)值變化較小。

三年累計(jì)研發(fā)投入49.6億元,甚至不及新勢力中最“節(jié)約”的理想汽車。

研發(fā)投入最直接的體現(xiàn)便是車型競爭力,回過神的北汽突然發(fā)現(xiàn)在B端大殺四方的車型完全敵不過面向C端的后起之秀們,這才急急忙忙重啟了前幾年消聲覓跡的極狐品牌。

不過北汽的存在依然有著意義,憑借出行市場的銷量北汽連續(xù)蟬聯(lián)了好幾年的新能源銷冠,也讓其余傳統(tǒng)車企感到一絲心動(dòng)。

如廣汽與長安,便紛紛在2017年喊出了口號。次年,兩家企業(yè)又與蔚來合資成立了廣汽蔚來、長安蔚來。誰在表決心,誰在探“虛實(shí)”,日后倒是逐漸顯現(xiàn)了出來。

比之長安,廣汽倒是跑得更快,不僅在與蔚來的合作上,第二年就發(fā)布了首款概念車,同時(shí)在自身的埃安品牌建立上也十分迅速,這也得益于廣汽從2017年開始打造的GEP純電平臺和早早便投產(chǎn)的新能源工廠。

埃安在2021年賣出了12萬輛,超過了蔚小理等新勢力,但在均價(jià)上,埃安卻依然困在中低端市場,特別是主力AION S,根據(jù)上險(xiǎn)量數(shù)據(jù)AION S在2020-2021H1的租賃比例為60%-70%。

不過這并不阻擋廣汽集團(tuán)總經(jīng)理馮興亞在媒體溝通會(huì)上發(fā)表,要將“蔚小理”變成“埃小蔚”的豪言。而即使如廣汽埃安這般銷量領(lǐng)先蔚小理的車企,其在前期落下的病根,也總要在后期來根治。

二、病灶

要想實(shí)現(xiàn)目標(biāo),還需找到病灶對癥下藥,方才能藥到病除。回顧傳統(tǒng)車企的新能源轉(zhuǎn)型之路,基本都遭遇到了四個(gè)問題:

其一,B端市場的誘惑。

我們觀察近十年國內(nèi)新能源銷量變化不難發(fā)現(xiàn),市場真正崛起的時(shí)間其實(shí)是在2021年,即使在2014-2015年有過驚人的同比增長,但也在2016年后保持50%上下的增長速度,甚至在2019年汽車市場下滑的過程中出現(xiàn)了負(fù)增長。

也就是說前9年中,新能源能否替代燃油車對于多數(shù)車企還是一個(gè)巨大的疑問。這也就不難理解為什么多數(shù)在燃油車市場活得滋潤的主機(jī)廠,始終不愿意跨入新能源的大門,而是站在門口反復(fù)橫跳。但北汽新能源的出現(xiàn)給了傳統(tǒng)車企們另一個(gè)答案,那便是B端市場。通過To B/G占坑,同時(shí)這一市場對于產(chǎn)品的要求不高,技術(shù)投入乃至研發(fā)投入也可以降到最低。

早期的新能源市場更像是當(dāng)下的元宇宙,各大互聯(lián)網(wǎng)公司均在布局,但實(shí)際喊出ALL IN的卻只有寥寥幾家如Facebook(Meta)。對于當(dāng)時(shí)來講,這個(gè)喊ALL IN的角色便是比亞迪。

如果新能源市場沒有出現(xiàn)井噴式發(fā)展又或者來的時(shí)間再晚一些,或許比亞迪也就沒有如今的聲量,而對于傳統(tǒng)主機(jī)廠來講,也不至于一著走錯(cuò)滿盤皆輸。但正在經(jīng)歷歷史的人總是沒有“事后先生”看得更加清楚。

其二,微型車的誘惑。

小型車純電車對于消費(fèi)者來講有著價(jià)格相對廉價(jià)、入局門檻更低的特點(diǎn),于車企來講開發(fā)速度、成本都能得到降低,同時(shí)還能為燃油車生產(chǎn)提供積分。

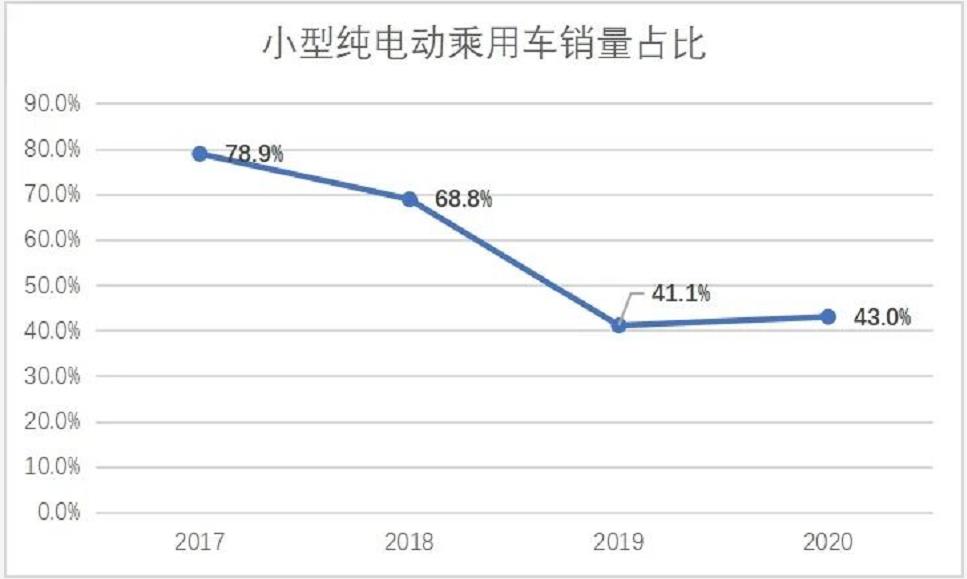

不少人是在宏光MINI EV出現(xiàn)后才認(rèn)識到A00級別的微型車,但實(shí)際上2017年小型純電動(dòng)乘用車占到了當(dāng)年新能源汽車銷量的78.9%。

這一年寶駿E100在柳州上市,通過政企合作將柳州這個(gè)三線城市成功推到了中國新能源浪潮的第一線。這種適合小城市或短途出行的廉價(jià)車型,讓柳州在2018-2020年憑借19.9%、24.7%、28.8%的電動(dòng)化率排名全國第一。

宏光MINI EV2021年累計(jì)銷量42.7萬臺,最新月銷量4.2萬臺,是當(dāng)下最暢銷的車型沒有之一。從最早的騙補(bǔ)神器到如今的新能源寵兒,可以看到傳統(tǒng)車企在務(wù)實(shí)道路上的轉(zhuǎn)變。

不過這也造就了當(dāng)下主機(jī)廠紛紛入局微型車的局面。根據(jù)百度營銷發(fā)布的《2021年新能源乘用車白皮書》數(shù)據(jù)顯示,2021年新能源產(chǎn)品投放資源依然在向微小型、緊湊型細(xì)分市場傾斜,2021年投放數(shù)量達(dá)271款,數(shù)量占比將近70%。

翻看去年各大車企新能源車銷量數(shù)據(jù),大部分主機(jī)廠都能超越蔚小理。長城2021年新能源小理13.6萬輛,其中歐拉品牌占了13.5萬輛;長安賣出了10.6萬輛,奔奔E-Star占了7.63萬輛。而在上游原材料大幅漲價(jià)、供應(yīng)鏈緊張的今天,歐拉黑/白貓、奔奔E-Star國民版接連停止了接單。

其三,油改電的毛病。

基本上所有轉(zhuǎn)型的傳統(tǒng)車企都有過“油改電”的黑歷史,如廣汽GE3、幾何功夫牛EX3等等。

油改電的優(yōu)勢在于減少了研發(fā)成本和時(shí)間,但由于車輛動(dòng)力系統(tǒng)的不同導(dǎo)致油車與電車的布局完全不同。這也使得油改電車型在空間利用、續(xù)航等方面表現(xiàn)不佳,產(chǎn)品競爭力遠(yuǎn)不如新勢力們重頭開發(fā)的車輛,自然也在消費(fèi)者口中被傳為“傳統(tǒng)車企干不過新勢力”的說法。

以上三點(diǎn),多數(shù)車企都涉及了其中一二,入局是入局了,造成的結(jié)果便是產(chǎn)品力不強(qiáng),品牌口碑和調(diào)性始終落后于新勢力品牌,不少車型略顯雞肋,食之無味,棄掉卻又覺得可惜。

對于前兩年的市場,傳統(tǒng)車企的確可以不用著急,而對于新能源零售滲透率達(dá)到28.2%的當(dāng)下,傳統(tǒng)車企卻不得不著急了。

三、救贖

農(nóng)歷新年剛過,廣汽埃安打響了第一槍。2月18日,廣汽埃安工廠能擴(kuò)項(xiàng)目竣工,使得該工廠年產(chǎn)能翻番達(dá)到20萬輛。同時(shí)第二工廠建設(shè)也在同步進(jìn)行,將于2022年底竣工,規(guī)劃產(chǎn)能20萬輛/年。

次月廣汽埃安混改又向前邁出了一步,通過對核心人員實(shí)施股權(quán)激勵(lì),既防止了人才流失激發(fā)了組織活力,同時(shí)也慢慢在脫離廣汽集團(tuán)的輸血。

而廣汽埃安此前采取總經(jīng)理、副總經(jīng)理、部長、科長、系長的組織體系,混改后取消科長及以下干部,全部變?yōu)轫?xiàng)目管理制。

長安蔚來和廣汽蔚來雖然最終結(jié)局十分相似,都走向了弱化蔚來這條路。不過從過程來看,廣汽跑得更快,而一直沒有聲響的長安今年也開始醒悟。

近期,長安發(fā)布了深藍(lán)品牌,并推出了遲來的EPA1電驅(qū)平臺,自此長安品牌走向了三線共行,UNI系列獨(dú)立品牌經(jīng)營,深藍(lán)則打造成新能源品牌,阿維塔則是與寧德時(shí)代、華為合資的高端品牌。

今年上市的三款純電車型,微型車LUMIN、轎跑C385、阿維塔11從車型到價(jià)格整體跨度十分大。似乎是由于前期的“遲鈍”導(dǎo)致后期不得不急行軍。

極力推品牌或者新品的車企不在少數(shù),不過大多也都處于不溫不火的狀態(tài)。

東風(fēng)集團(tuán)去年推出嵐圖品牌,首款量產(chǎn)車型嵐圖free去年累計(jì)交付6791輛,第二款量產(chǎn)車型夢想家MPV也將在今年6月上市,據(jù)東風(fēng)集團(tuán)消息透露同時(shí)期還將發(fā)布另一全新高端電動(dòng)越野M品牌。至少當(dāng)下仍難說東風(fēng)站穩(wěn)了新能源市場。

相對來講,去年大賣的比亞迪也有著“煩惱”,今年沖擊新能源高端市場的野心幾乎人盡皆知。

自去年戴姆勒將所持股份大部分轉(zhuǎn)讓給比亞迪后,比亞迪在高端的布局便動(dòng)作不斷,原比亞迪銷售公司總經(jīng)理趙長江出任騰勢銷售事業(yè)部總經(jīng)理,并在今年4月透露了騰勢的發(fā)展方向。

騰勢將在今年發(fā)布三款車型MPV、中大型SUV、中型SUV,其中MPV市場被騰勢尤為重視,其第一款車型D9也在4月透露出部分風(fēng)聲。

重要的是,騰勢將不再像以往那樣被尷尬的擺在奔馳4S店中,而是將重建線下渠道。這也就使得當(dāng)下比亞迪的王朝+海洋網(wǎng)的銷售模式再添一員。

王朝網(wǎng)是當(dāng)下比亞迪的中流砥柱,秦漢唐系列都累積了不錯(cuò)的口碑;海洋網(wǎng)則更為年輕化,但年輕化的意思就是掙不到什么錢。

不過我們在之前《比亞迪駛不出“代溝”》中曾表述過,雖然這批年輕人不能把比亞迪供上高端神壇,但是比亞迪長期培養(yǎng)品牌認(rèn)知度的一個(gè)好幫手,因?yàn)?0、80后對于早期比亞迪的低端、劣質(zhì)印象已經(jīng)刻入了DNA,只有在未經(jīng)世事的年輕人中塑造新形象,當(dāng)然這也是一項(xiàng)以“年代”計(jì)數(shù)的策略。

不過騰勢也并不是比亞迪的最終目標(biāo),比亞迪還曾透露旗下將推出另一個(gè)高端品牌,定位在50-100萬,短期來看在新能源賽道上這一市場開發(fā)度不夠成熟,燃油車依舊占有較高的地位,同時(shí)需要和保時(shí)捷Taycan、Macan以及BBA的旗艦級電車進(jìn)行競爭。飯要一口口吃,因此當(dāng)下騰勢對于比亞迪沖擊高端的希望更大。

如果將國內(nèi)自主品牌分為老、中、青三代,當(dāng)下青年車企們已經(jīng)完成了市場拓荒,蔚小理順利完成月銷破萬,在各自細(xì)分領(lǐng)域擁有一定競爭力,且朝著上下區(qū)間輻射。

中生代自主三強(qiáng)則汲取失敗經(jīng)驗(yàn),加速新能源化的轉(zhuǎn)型。吉利推出極氪,并布局芯片、手機(jī)、衛(wèi)星等行業(yè);長城重拾WEY品牌作為轉(zhuǎn)型切口,同時(shí)投資孵化蜂巢能源、毫末智行、仙豆等企業(yè),在能源、智能化上追趕蔚小理;比亞迪則依靠混動(dòng)系統(tǒng)和磷酸鐵鋰電池,以同級別較高的技術(shù)門檻和性價(jià)比席卷了去年的新能源市場。

老生代車企由于各自限制稍顯緩慢,不過也開始在慢慢入局。而我們也能看到,這一次廣汽、北汽、長安等老生代的車企并不像以往那般口號大于實(shí)際行動(dòng)的情況出現(xiàn),也的的確確在為曾經(jīng)的病灶一一對癥下藥,以完成自己的救贖。

來源:光子星球 作者 冷澤林