導(dǎo)讀:《孫子兵法》有言,圍地則謀,死地則戰(zhàn)。

2021年12月23日,華為冬季旗艦新品發(fā)布會上,華為消費者業(yè)務(wù)BG CEO、華為智能汽車解決方案BU CEO余承東帶來HUAWEI P50 Pocket旗艦折疊屏手機,不出意外,依然不支持5G。

由于美國政府制裁原因,華為公司并沒有獲得5G射頻芯片供應(yīng)。至少截至目前,華為Mate 40仍被認為是華為旗艦手機的5G“絕唱”。

余承東不止一次坦言,“華為此前只做設(shè)計不做生產(chǎn)”這一決定錯誤,華為也在盡力“補洞”。但顯然,建立獨立自主的芯片產(chǎn)業(yè)鏈,絕非一朝一夕之功。

工欲善其事,必先利其器。第一步,要有設(shè)計工具,即:EDA。

綜合企查查、天眼查等信息,據(jù)不完全統(tǒng)計,截至2022年4月,華為旗下哈勃投資與深圳哈勃累計投資中國半導(dǎo)體企業(yè)超過70家,其中包括6家國產(chǎn)EDA企業(yè),分別為:阿卡思微、九同方微電子、無錫飛譜電子和立芯軟件、云道智造和青芯意誠。

EDA(Electronic Design Automation,電子設(shè)計自動化),是指利用計算機輔助設(shè)計(CAD)軟件,來完成超大規(guī)模集成電路(VLSI)芯片的功能設(shè)計、綜合、驗證、物理設(shè)計(包括布局、布線、版圖、設(shè)計規(guī)則檢查等)等流程的設(shè)計方式。

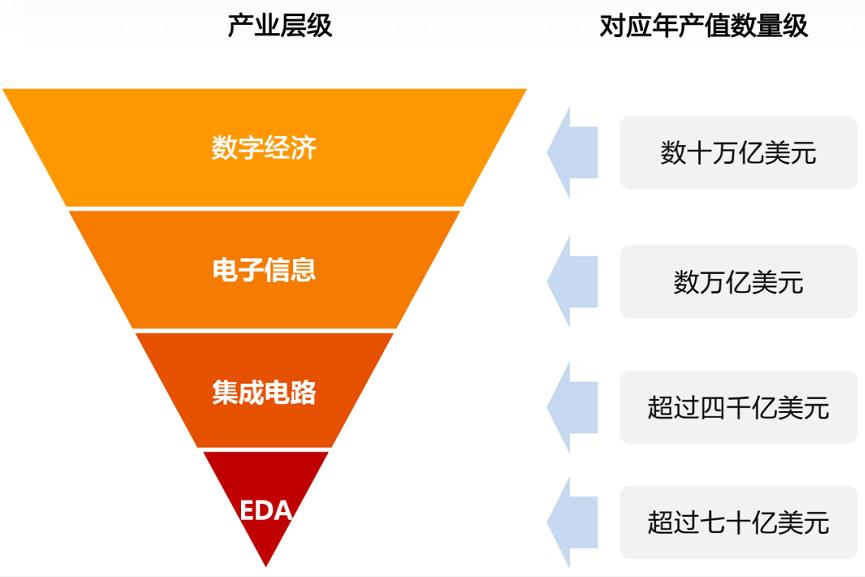

Δ 集成電路行業(yè)倒金字塔結(jié)構(gòu)。資料來源:華大九天招股書

與龐大的芯片設(shè)計、制造、應(yīng)用行業(yè)相比,EDA市場規(guī)模并不大,2020年全球EDA市場規(guī)模僅為72億美元,但卻支撐著數(shù)十萬億美元規(guī)模的數(shù)字經(jīng)濟,素有“芯片之母”稱號。

EDA軟件行業(yè)流傳著這么一句話:“誰掌握了EDA的話語權(quán),誰就掌握了集成電路的命門,誰就可以對芯片行業(yè)的后來者降維打擊。”

顯然,話語權(quán)不在華為,乃至中國這邊。

一、“熊貓EDA”未能如愿

中國不是第一次被EDA難住。

1949年12月,成立僅一個月的“巴黎統(tǒng)籌委員會”宣布將中國列入管制國家名單。此后很長時間,“巴統(tǒng)”成員國對中國禁運軍事武器裝備、尖端技術(shù)產(chǎn)品和稀有物資等三大類上萬種產(chǎn)品,EAD顯然位列其中。

一家美國公司的負責(zé)人在80年代中期曾自傲地表示,該公司的計算機輔助設(shè)計軟件,在12年內(nèi)不可能進入中國。

因此,很長時間,我國無法獲取國外最新的EDA軟件,IC CAD工具(集成電路計算機輔助設(shè)計)研發(fā)工作也進入了停擺階段。

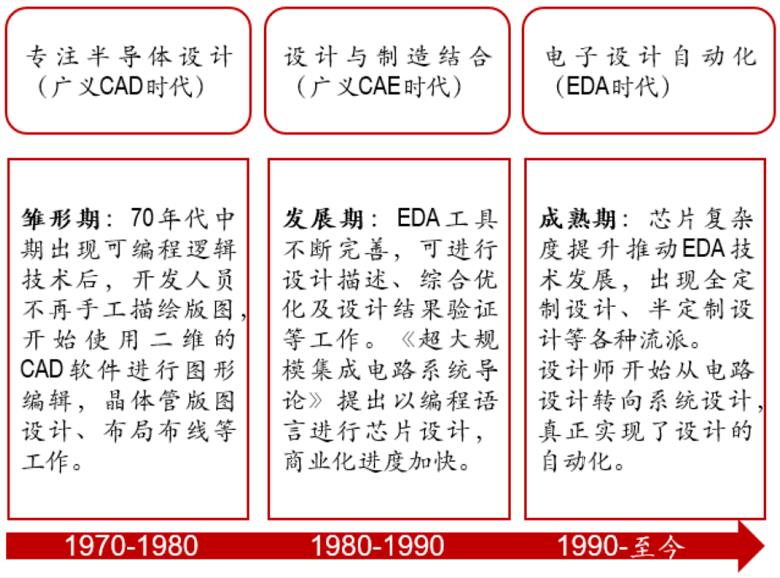

EDA行業(yè)的發(fā)展和集成電路行業(yè)高度關(guān)聯(lián):集成電路制程提升拉動EDA技術(shù)迭代升級,EDA技術(shù)升級推動集成電路更新?lián)Q代,兩者形成雙向正循環(huán)。全球EDA行業(yè)發(fā)展歷經(jīng)計算機輔助設(shè)計(廣義CAD)、計算機輔助工程(廣義CAE)、電子設(shè)計自動化(EDA)三個時代。

Δ 全球EDA行業(yè)發(fā)展歷程。資料來源:Strategy Analytics

在經(jīng)過一段時間的幾乎“空白期”后,1986年7月,電子工業(yè)部執(zhí)行國家的決定,確定在北京、上海、無錫建立3個集成電路設(shè)計中心,以北京為重點,先行一步。

不久后,國家又將“七五”期間的IC CAD自主開發(fā)人物交給了北京集成電路設(shè)計中心(后為中國華大集成電路設(shè)計中心,并于2009年獨立,創(chuàng)立華大九天)牽頭,動員了全國17個單位,超120名專家齊聚北京,后續(xù)增至300人,共同開展國產(chǎn)EDA研發(fā)。

歷經(jīng)3年,攻關(guān)組在1991年對外發(fā)布新一代CAD系統(tǒng)的原型版。彼時,華裔專家連永君稱,這是中國的國寶,并命名“熊貓系統(tǒng)”。

Δ 以“熊貓”命名,足見珍貴

“熊貓系統(tǒng)”問世,打破了外國對中國的EDA工具封鎖。其核心部分由28個設(shè)計工具組成,共180萬行代碼,具有集成電路設(shè)計所需要的行為功能級描述、版圖編輯、邏輯和電路模擬、測試碼生成、自動布局布線和版圖驗證等功能。

經(jīng)過“磨合”應(yīng)用證明后,1993年,熊貓系統(tǒng)獲得國家科學(xué)技術(shù)進步一等獎。

3年開發(fā)完成后,攻關(guān)組又花了3年進行實用化開發(fā),由原華大副總經(jīng)理劉偉平帶隊,并于1995年完成熊貓系統(tǒng)2.2。該版本在當(dāng)年即有56套系統(tǒng)在國內(nèi)26家集成電路設(shè)計單位應(yīng)用,共完成集成電路產(chǎn)品設(shè)計逾200種,并于同年進入國際市場,在包括美國在內(nèi)的3個國家擁有5家客戶,共20余套系統(tǒng)和工具售出。

此時,西方國家決定:低價、開放。

1994年“巴統(tǒng)”禁令取消,海外EDA三巨頭大舉進入中國市場,便以技術(shù)成熟、價格便宜、免費贈送、多方合作等策略,快速收割市場份額。

最先進入中國的是Cadence(楷登電子)。

1994年2月,Cadence在北京人民大會堂舉辦了進入中國的開幕式。主席臺上一條大紅標語通欄寫的是:”Cadence Come to China”,宣布這家全球重磅級EDA供應(yīng)商開始進入中國市場。

第二年,另兩家EDA廠家Synopsys(新思科技)和Mentor Graphics(現(xiàn)西門子EDA部門)也悄悄進入中國。

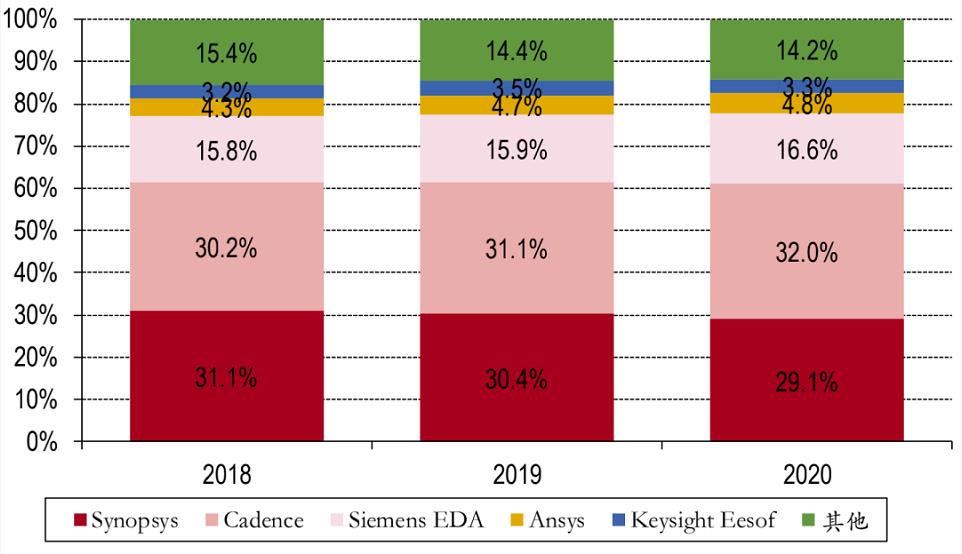

憑借更成熟的技術(shù)、超低的價格,他們迅速占領(lǐng)中國市場,耗時耗力的“熊貓系統(tǒng)”最終并沒有發(fā)展起來。2020年,上述“三巨頭”在全球市場占比超77%,在中國市場占比近八成。

Δ 國內(nèi)EDA行業(yè)格局。資料來源:賽迪智庫

國際EDA公司進入中國,使得國內(nèi)集成電路設(shè)計工具開始與世界接軌,結(jié)束了過去依靠半手工半自動化的CDA時代。設(shè)計工具的改善,使得我們在設(shè)計上不斷精細,無論是華為海思,還是后起之秀地平線的芯片設(shè)計能力,都可謂不俗。

與此同時,自1994到2008年,國家對國產(chǎn)EDA的支持非常有限。缺少政策和市場支持的國內(nèi)EDA工具研發(fā)和應(yīng)用陷入低谷,與海外差距逐漸拉大。這也導(dǎo)致了國內(nèi)集成電路產(chǎn)業(yè)對國外EDA工具的重度依賴。

由于工具掌握在別人手中,我們始終處于被動位置。

二、本土EDA發(fā)展曙光再現(xiàn)

時間來到2008年,轉(zhuǎn)機初現(xiàn)。

在中芯國際被臺積電“折騰地”疲憊不堪的2008年,國家核心電子器件、高端通用芯片及基礎(chǔ)軟件產(chǎn)品(核高基)重大科技與項目也正式進入實施階段。當(dāng)年,EDA重新獲得了國家的鼓勵和支持,被列入《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020)》所確定的十六個重大專項之一。

隨后,2009年華大九天作為“EDA國家隊”從華大集團EDA部門獨立出來,繼承了熊貓系統(tǒng)的核心技術(shù),承擔(dān)了十一五、十二五“核高基”專項計劃,本土EDA行業(yè)也重新迎來了發(fā)展的曙光。

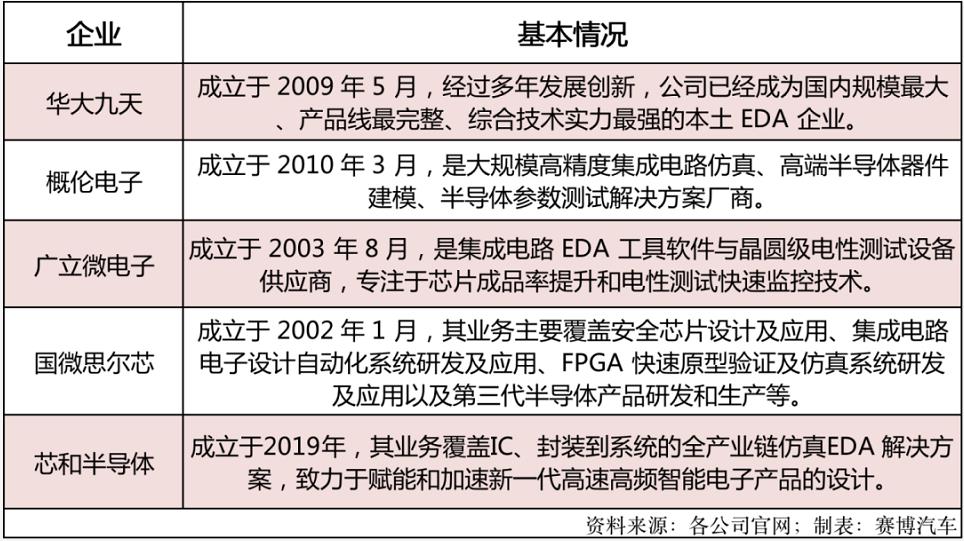

Δ 國內(nèi)EDA主要企業(yè)

概倫電子、廣立微電子、國微思爾芯、芯和半導(dǎo)體、芯華章、芯愿景等EDA領(lǐng)域一批創(chuàng)業(yè)型公司涌現(xiàn),并拿下了一定的市場。

以國內(nèi)EDA軟件的絕對龍頭華大九天為例,2020年在中國EDA市占率約6%,居本土企業(yè)首位,份額占比在50%以上。但與國際巨頭相比,依然很弱勢,國內(nèi)外EDA軟件多年累積的技術(shù)差距難以在短時間內(nèi)抹平。

當(dāng)下全球EDA行業(yè)市場集中度較高,共分為三個梯隊。

Δ 全球EDA行業(yè)競爭格局

第一梯隊為楷登電子、新思科技和西門子EDA,上述三家公司具有顯著領(lǐng)先優(yōu)勢,全球市場占比約78%。

第二梯隊為華大九天、ANSYS等幾家企業(yè),憑借部分領(lǐng)域的全流程工具或在局部領(lǐng)域的領(lǐng)先優(yōu)勢,位列第二梯隊,全球市場占比約15%。

第三梯隊是一些聚焦于某些特定領(lǐng)域或用途的點工具的企業(yè),整體規(guī)模和產(chǎn)品完整度與前兩大梯隊的企業(yè)存在明顯差距,全球市場占比約7%。

國產(chǎn)EDA公司與“三巨頭”有明顯差距,很大一部分原因在于:前者目前仍不能實現(xiàn)全工具鏈覆蓋。由于EDA工具鏈非常長,涉及軟件種類,國內(nèi)大多從某一環(huán)節(jié)單點切入,部分流程與環(huán)節(jié)具備較強競爭力。

Δ 我國EDA企業(yè)基本是在“點工具”上有所突破。資料來源:東方證券

如:華大九天在模擬IC領(lǐng)域優(yōu)勢明顯,概倫電子則在存儲器領(lǐng)域儲備較深。但對于客戶而言,即便是采購國產(chǎn)EDA軟件的意愿高漲,但本土廠商仍無法為其提供平臺式的產(chǎn)品服務(wù),客戶依舊需要購買大量海外“三巨頭”的產(chǎn)品,再搭配本土較為成熟的解決方案使用,顯然性價比不算高。

而盡管從歷史上來看,EDA三巨頭的形成不是一蹴而就地,均是通過自研及大量并購?fù)惼髽I(yè)最終形成厚實的技術(shù)壁壘。

海外三巨頭共發(fā)起過200多次收并購,其中Synopsys次數(shù)高達80次,為三家中最多。其早在1990年公司就收購了Zycad公司的VHDL仿真業(yè)務(wù),并推出了測試綜合產(chǎn)品;2002年,公司收購了剛結(jié)束與Cadence多年訴訟的Avanti,一舉補齊了數(shù)字集成電路EDA全流程所需要的團隊和技術(shù),成為歷史上第一家可以提供頂級前后端完整IC設(shè)計方案的領(lǐng)先EDA工具供應(yīng)商,改變了傳統(tǒng)上“Synopsys占前端,Cadence占后端”的格局,也為后續(xù)公司市場份額超過Cadence打下堅實基礎(chǔ)。

但中國并不具備同等條件。2020年海外EDA企業(yè)數(shù)量為600+,國內(nèi)僅22家,且相對技術(shù)較弱,國內(nèi)企業(yè)沿循外資EDA巨頭通過兼并重組做大的發(fā)展路徑較為困難。

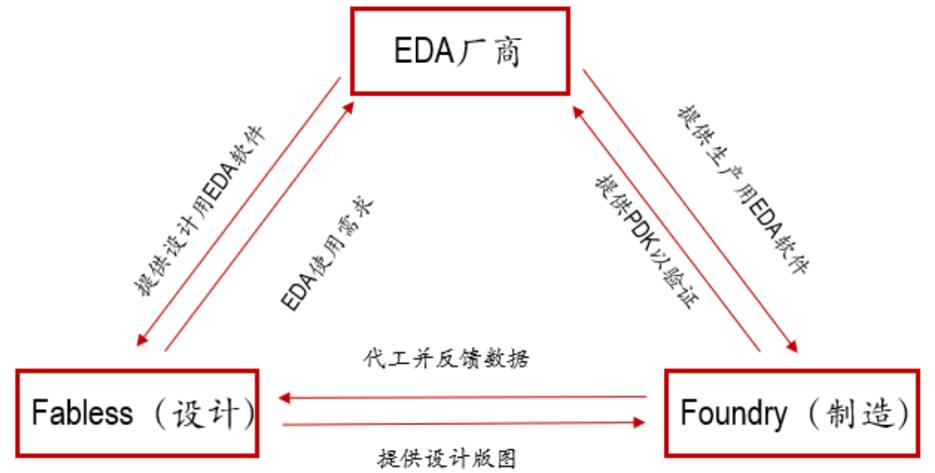

更深層次的阻礙還在于“生態(tài)”。

每一次系統(tǒng)性、革命性的EDA升級換代都是EDA企業(yè)和集成電路應(yīng)用企業(yè)上下游合作,在原有的技術(shù)基礎(chǔ)上開發(fā)的新型算法。

國際頭部EDA企業(yè)與集成電路制造、設(shè)計企業(yè)具備長期合作基礎(chǔ),其EDA工具工藝庫信息完善,能夠隨先進工藝演進不斷迭代,進一步鞏固了競爭優(yōu)勢。

Δ EDA產(chǎn)業(yè)生態(tài)圈。資料來源:中銀證券

這意味著市場尾部EDA企業(yè)難以獲得生產(chǎn)線的最近工藝數(shù)據(jù)參數(shù),在與工藝緊密相關(guān)的工具領(lǐng)域無法進行技術(shù)布局。下游用戶一旦確定了EDA供應(yīng)商,短時間更換EDA工具軟件的成本較大,因此集成電路制造與設(shè)計企業(yè)一旦與EDA工具供應(yīng)商形成穩(wěn)定的合作關(guān)系,不會輕易更換供應(yīng)商,對合作供應(yīng)商粘性較強。

顯然,海外三巨頭與頭部Foundry長期捆綁,始終處于工藝的領(lǐng)先地位。而國產(chǎn)廠商缺乏與頭部Foundry的合作,導(dǎo)致其EDA工具對先進工藝的支持不夠,這也是國產(chǎn)EDA工具在高端芯片領(lǐng)域幾乎沒有份額。即便是華大九天,其大多數(shù)工具仍無法支持28nm以下的制程。

與此同時,海外EDA巨頭還擁有豐富的IP(Intellectual Property core,知識產(chǎn)權(quán)核或知識產(chǎn)權(quán)模塊)庫。可以理解為,IP就是把部分設(shè)計流程固化,當(dāng)Fabless使用EDA工具進行IC設(shè)計時,可以直接把所需功能的IP模塊拿來使用,不必再重復(fù)設(shè)計,這可以極大地優(yōu)化芯片設(shè)計公司的重復(fù)勞動率并提升設(shè)計靈活度。

當(dāng)前,主流SoC異構(gòu)芯片均是基于不同功能的IP進行組合設(shè)計。相比于國內(nèi)EDA企業(yè),海外EDA巨頭擁有大量IP核產(chǎn)權(quán),這使得客戶面臨較高的切換成本,公司與下游客戶的關(guān)系更加穩(wěn)固,從而構(gòu)建具有深度護城河的生態(tài)圈。

Δ 2021年全球IP授權(quán)市場格局

國外企業(yè)多采用“EDA工具全家桶+IP授權(quán)”模式,打造豐富、完整的IC設(shè)計生態(tài)。根據(jù)IPnest數(shù)據(jù)顯示,2021年全球半導(dǎo)體IP市場中,除了ARM等專業(yè)半導(dǎo)體IP供應(yīng)商外,Synopsys、Cadence這兩大EDA巨頭位列全球半導(dǎo)體IP市場的第二、三名,市占率分別為19.7%、5.8%。

此外,國產(chǎn)EDA行業(yè)還面臨缺錢、缺人等問題。

一方面,人才匱乏。EDA開發(fā)工程師是一項綜合性崗位,要同時理解數(shù)學(xué)、芯片設(shè)計、半導(dǎo)體器件和工藝,一般來說,培養(yǎng)一名EDA研發(fā)人才,從高校課題研究到從業(yè)實踐的全過程往往需要10年左右時間。據(jù)賽迪智庫的數(shù)據(jù)顯示,2020年我國EDA行業(yè)僅有4400余名人才,其中一半以就職于外企。而Synopsys一家公司全球擁有近1.2萬名EDA研發(fā)人員,華大九天的這一數(shù)字為300余名。

另一方面,資金不足。EDA行業(yè)資金消耗巨大,需要長期的資金投入。還是以Synopsys和華大九天對比,前者2018年至2020年三年累計研發(fā)投入為228 億元人民幣,是華大九天近60倍。

顯然,無論從哪方面來看。目前中國EDA公司還無法與國際巨頭抗?fàn)帯?

三、國產(chǎn)EDA迎來最好的時間點

隨著2019年到來,中美科技摩擦加劇,美國對我國國內(nèi)高科技企業(yè)的制裁力度不斷加大,數(shù)次提高對國內(nèi)部分高科技企業(yè)的限制級別,尤其在集成電路和EDA工具領(lǐng)域體現(xiàn)的較為明顯。

以華為為例,2019年EDA三巨頭終止了與華為海思的合作,為國產(chǎn)芯片的發(fā)展蒙上了一層陰影。國內(nèi)集成電路設(shè)計及制造企業(yè)開始尋求實現(xiàn)EDA工具軟件的進口替代。

這對于國內(nèi)EDA廠商而言,這或許是化危為機的重要時刻。

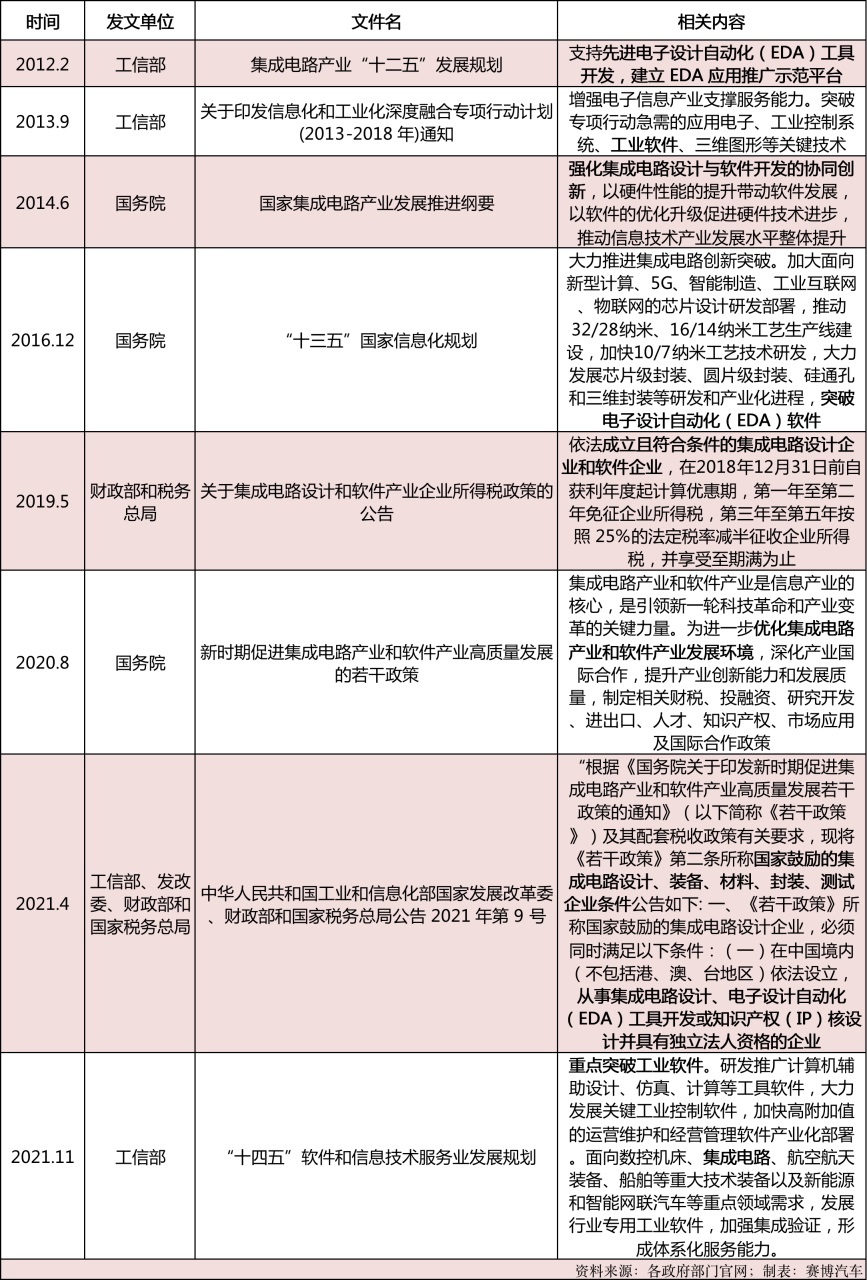

與此同時,政策、資金、人才、技術(shù)都在向好發(fā)展。

Δ 我國在EDA軟件領(lǐng)域相關(guān)政策支持

政策方面,由于EDA基礎(chǔ)研究難度高、周期長,前期投入回報較小,需要政策支持。實際上,美國EDA產(chǎn)業(yè)發(fā)展也離不開補貼。美國NSF、SRC和國防部等政府機構(gòu)自20世紀80年代以來每年投入千萬美元級資金支持EDA發(fā)展。

我國近年來也發(fā)布了一系列政策、補貼支持。去年11月,《“十四五”軟件和信息技術(shù)服務(wù)業(yè)發(fā)展規(guī)劃》明確提出重點突破工業(yè)軟件,其中EDA軟件被列出。

資金方面,隨著國家政策對EDA領(lǐng)域的持續(xù)扶持,行業(yè)也開始受到資本市場認可。自2019年起,我國EDA初創(chuàng)企業(yè)的融資環(huán)境顯著改善,且不乏高瓴資本、紅衫資本、深創(chuàng)投、英特爾投資、國家大基金、中芯聚源等知名投資機構(gòu)身影。據(jù)不完全統(tǒng)計,2021年,國內(nèi)EDA賽道融資事件超15起,融資企業(yè)超12家,融資規(guī)模或超20億元。遠超2020年的超5起融資事件、超13億元規(guī)模。其中單次融資額最高超4億元。

與此同時,頭部企業(yè)也在積極尋求上市,截至2021年12月30日,國內(nèi)已有概倫電子(已上市)、華大九天、廣立微與國微思爾芯4家EDA企業(yè)申請IPO。

多樣化的融資渠道有利于EDA軟件公司的長期發(fā)展。此外,充沛的資金優(yōu)勢也有助于企業(yè)通過外延并購、股權(quán)投資等方式快速拓寬業(yè)務(wù)邊界,加快打造EDA軟件的平臺型公司,以實現(xiàn)芯片設(shè)計全流程覆蓋。

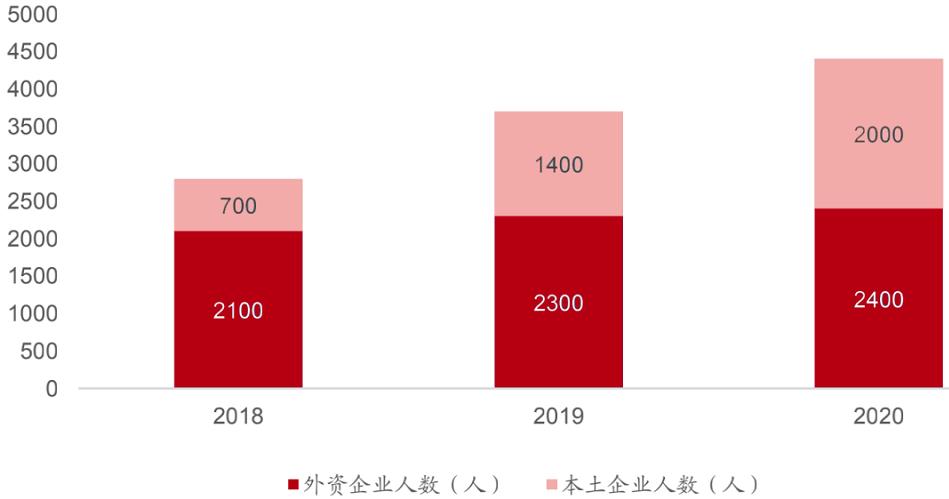

Δ 2018年至2020年中國EDA行業(yè)人才情況。資料來源:賽迪智庫

人才方面,盡管與巨頭們相比還比較弱小,但發(fā)展速度還是較為迅速。根據(jù)賽迪智庫數(shù)據(jù),2018年,中國EDA行業(yè)外資企業(yè)人數(shù)為2100人、本土企業(yè)人數(shù)為700人;2021年,這兩個數(shù)字分別增至2400人和2000人。

技術(shù)方面,部分企業(yè)也取得了突破。其中,以華大九天為例,其模擬電路設(shè)計全流程EDA工具系統(tǒng)在電路仿真工具上技術(shù)可達到全球先進水平;在平板顯示電路設(shè)計領(lǐng)域,為成為全球唯一能提供全流程設(shè)計解決方案的供應(yīng)商。根據(jù)其招股書,截至2020年底,公司共擁有已授權(quán)發(fā)明專利144項,軟件著作權(quán)50項。

顯然,政策、資本、人才都已在為此蓄力。

如今,可能是國產(chǎn)EDA發(fā)展最好的機會,誰能突出重圍?

參考文獻:

東方證券《IT安全,國家安全的重要保障》

國信證券《從華大九天看國產(chǎn)EDA的“逆風(fēng)而上”》

中銀證券《半導(dǎo)體新股系列5-華大九天》

《邁向新世紀的國產(chǎn)ICCAD系統(tǒng)——熊貓系統(tǒng)》

《熊貓系統(tǒng)——中國的ICCAD技術(shù)》

來源:賽博汽車 作者:章漣漪