導(dǎo)讀:氫燃料電池指的是氫通過與氧的化學(xué)反應(yīng)而產(chǎn)生電能的裝置。氫燃料電池車的驅(qū)動力來自于車上的電動機(jī)就像純電動車一樣,因此氫燃料電池車可以理解為一輛“自帶氫燃料發(fā)電機(jī)的増程式電動車”。

1、氫燃料車市場走勢

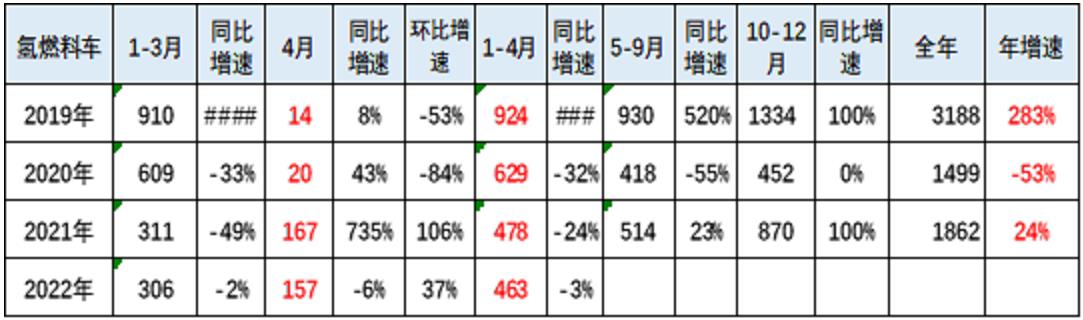

氫燃料電池車在2019年銷量達(dá)到3188臺高位之后,隨著補(bǔ)貼的退坡和疫情的影響而在2020年出現(xiàn)了相對低迷,2020年全年銷量達(dá)到1499臺的規(guī)模,呈現(xiàn)相對低迷情況,尤其是上半年的總體狀態(tài)相對低迷,到2020年末逐步的稍有改善。

2021年氫燃料車表現(xiàn)走勢相對較強(qiáng),1-4月份同比下降24%,但是10-12月份隨著冬奧會等利好因素,出現(xiàn)了爆發(fā)式增長態(tài)勢。而2022年的1-4月氫燃料電池車銷量463臺,呈現(xiàn)相對低迷的態(tài)勢,氫燃料車仍然出現(xiàn)同比負(fù)增長3%的情況。

2、月度走勢

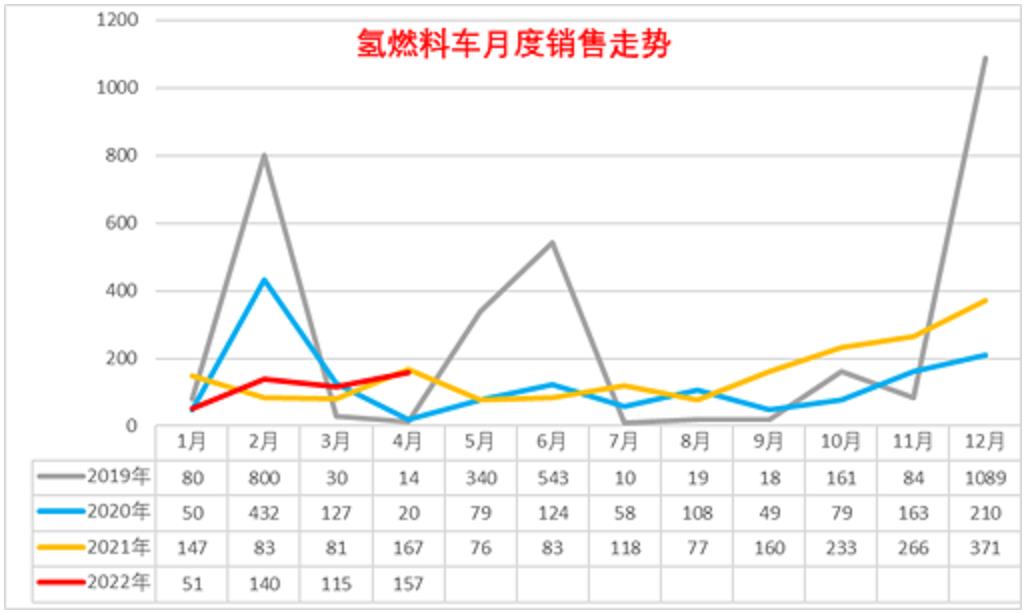

考慮到2019年,新能源電動車主要的增量在于補(bǔ)貼波動退波時候的帶來的一些增量,而隨后2020年開始整個市場的波動相對比較平穩(wěn),所以補(bǔ)貼對新能源車的影響在逐步的減小之中,市場回歸到相對理性平靜的發(fā)展。

從今年月度走勢來看,一月份相對較低,由于冬奧會已經(jīng)開幕,冬奧會的需求在去年四季度得意到一定的釋放,而今年的二月份開始,氫能源的電動車獲得恢復(fù)增長,2月份達(dá)到140臺,3月份達(dá)到115臺,四月份又上升到157臺的水平,呈現(xiàn)相對來說比2021年表現(xiàn)較強(qiáng)的高位徘徊的局面。

3、產(chǎn)品特征

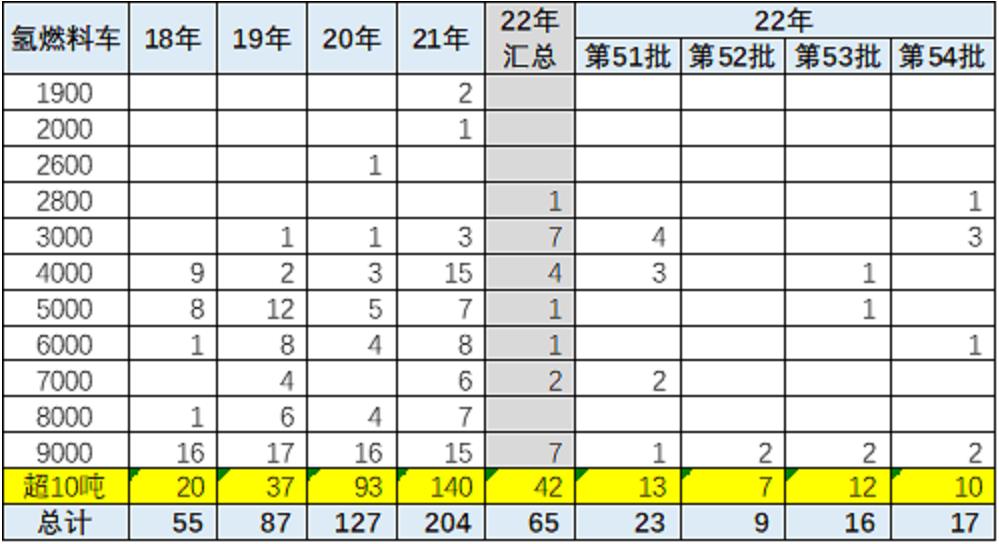

氫燃料電動車主要的產(chǎn)品在于車體相對較大的產(chǎn)品為主,尤其是以商用車為主,以氫能源的專用車表現(xiàn)相對較強(qiáng)。整本質(zhì)量超過十噸的車型中,氫燃料車相對比較多,在2020年開始基本占到一半以上的比例,都是十噸以上的車型,也就是重卡類的車型,占據(jù)了絕對的主力的地位,大客類車型也相對較多,說明整個氫燃料車的重卡、大客這種大型車輛為主的車型體現(xiàn)的較為充分,主要原因也是氫燃料的電池的電堆系統(tǒng)不太適合做小的體積去應(yīng)用,而做大的體積去應(yīng)用,其成本分擔(dān)相對比較合理,空間相對比較大,因此形成了新能源車重型車為主的特征。

4、氫燃料車的主要產(chǎn)品特征

氫燃料電動車目前主要的使用范圍還是以城市客車為代表,是相對較好的,尤其低入口城市客車相對是比較多的,這樣便于城市公交的使用,所以城市客車基本來說就是氫燃料車主要的使用用途,也就是有政府補(bǔ)貼和有財政支持的領(lǐng)域,氫燃料車才有相應(yīng)的市場空間。

而在這后面的應(yīng)用場景,就是燃料電池的運輸車,以及半掛的牽引車,還有保溫車,以及冷藏車,這種區(qū)域間的運輸貨物類的產(chǎn)品,相對來說也有一定的市場,原因在于我們主要推動的是燃料電池車的城市群區(qū)域間的運輸和通勤體系,所以物流車型相對來說比較容易發(fā)展。

5、主力氫燃料車生產(chǎn)企業(yè)

近期燃料電池車主要的生產(chǎn)企業(yè),主要也是以冬奧會為代表的北汽福田等企業(yè)在近期表現(xiàn)相對來說比較突出。北汽福田在2021年達(dá)到434臺的較好水平,2022年也達(dá)到83臺的相對較強(qiáng)的情況。

隨后的中植集團(tuán)的成都客車也表現(xiàn)相對較強(qiáng),而佛山飛馳以及鄭州宇通等表現(xiàn)也是相對不錯的情況,蘇州金龍表現(xiàn)也是相對較強(qiáng)的情況,所以在這里我們可以看到整個氫燃料客車體系的優(yōu)勢,還是相對來說偏重于公交客車為主的特征。

6、主力氫燃料車的銷售區(qū)域

主力燃料電池車的銷量主要還是集中在限購城市為主的主力市場,也就是限購的特大城市市場的需求相對來說是比較強(qiáng)的,尤其是北京,上海,深圳,廣州,天津等六大限購城市,這六個城市的氫燃料客車銷量占到總量的30%-40%以上的水平。

特大限購城市推動的氫燃料客車的發(fā)展,而大型城市主要是佛山、蘇州等表現(xiàn)較強(qiáng),希望用氫燃料車?yán)瓌映鞘薪?jīng)濟(jì)發(fā)展的思路,所以形成他們這塊兒表現(xiàn)相對較強(qiáng),而青島和嘉興也是在中型城市中氫燃料車表現(xiàn)相對較強(qiáng)的。

作者:乘聯(lián)會秘書長 崔東樹