導讀:2022年7月剛到,各家新勢力車企都宣布了自己的半年數據。我們看到前面幾家蔚小理都在5萬臺以上,其中小鵬68983臺、理想60403臺和蔚來的50827臺,而第二梯隊的哪吒和零跑汽車都達到了5萬以上,后面跟著的問界和極氪都往2萬臺走,廣汽埃安甚至往10萬臺走。

▲表1. 新勢力車企的2022年上半年表現

我們按照預估的數據,可以把當前的市場競爭,按主要汽車的市場份額的第一梯隊和第二梯隊來拆解下,更能說明問題。做一些圖示,主要是在車輛價格帶的基礎上做一些思考。

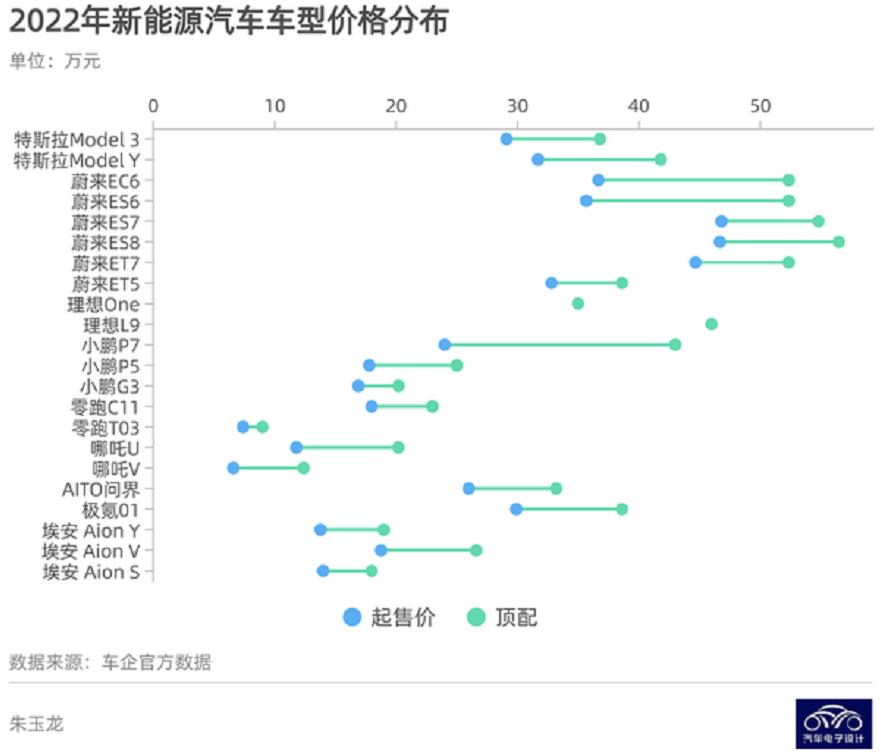

▲圖1. 這些車型的價格分布具體和銷量是掛鉤的

一、新勢力第一梯隊的表現情況

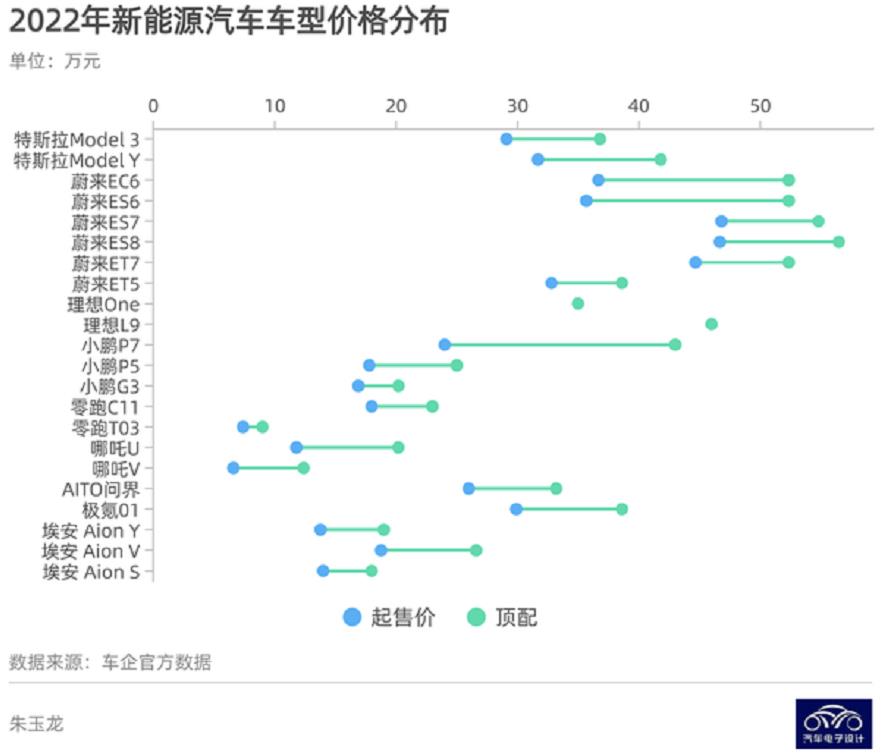

第一梯隊,主要是蔚來、理想、小鵬——這三家都是跟特斯拉來比的。從價格分布來看,可以如下圖2所示。想要理解這些車的銷量分布,我覺得可以把蔚來和理想比較,小鵬和特斯拉去比較。

▲圖2. 蔚小理和特斯拉的價格比較

1、蔚來和理想的比較

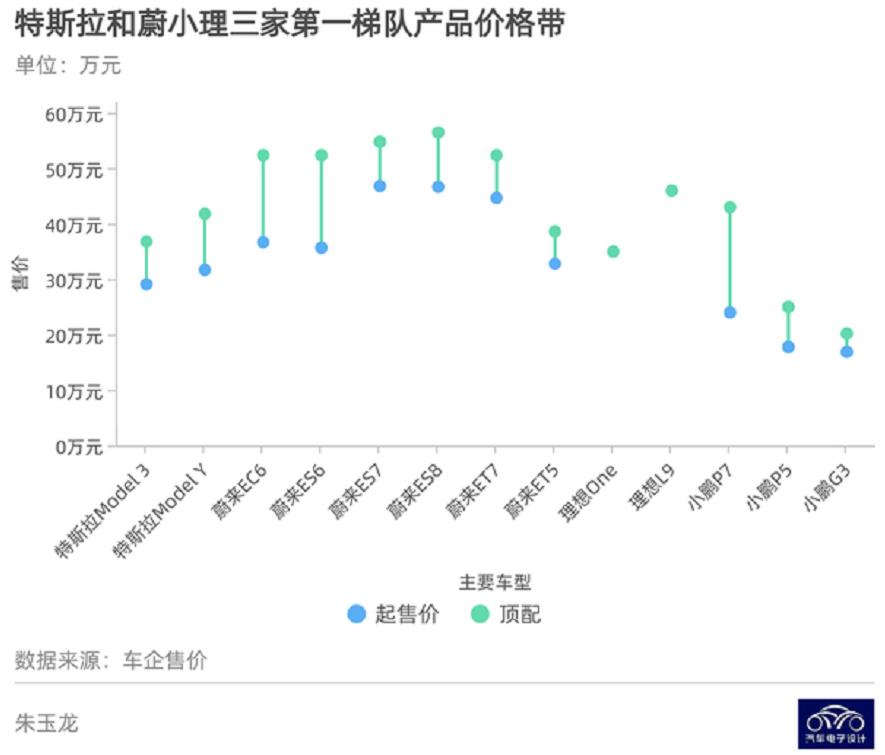

蔚來目前的車型結構主要圍繞ES6、ES8、ET7三款,理想只有一款車型,這是三款車型總體的銷量分級的比較。蔚來的幾款車,配置和電量的差異造成價格帶的主要差異。

▲圖3. 蔚來和理想的上半年銷量價格帶分布比較

這是我對不同車型價格帶的統計,主要的配置差異是75kWh和100kWh,版本分了運動版、性能版和簽名版,電池的大小差異比較大一些。當然我們也看到蔚來汽車在車主群擴大過程中,不同價格帶的消費者群體在逐步分化。

▲表2. 蔚來的價格和銷量分界表

這里順帶著講一下之前灰熊隊蔚來汽車做空的報告,我個人認為這種BAAS的服務,接下來可能是成為一種BEV的大邏輯。2020年8月,蔚來推出“電池租用服務”(BaaS)業務,客戶可以選擇購買一輛沒有電池的汽車。客戶可向BaaS供應商租賃電池,并根據所租電池容量選擇每月支付980-1480元,或每年支付11760-17680元。

其實對于客戶來說,采用電池租賃方式,能夠將蔚來車型購買價降低至少7萬元,并有助于提高純電動汽車的使用率。這種模式其實降低了起價,也就是說上面這些租用用戶,能以更低的起價來用,在核算中大概8年左右能回本。隨著電池成本下降的趨勢反轉,蔚能作為BaaS業務中擁有電池的實體并負責管理,后續是有機會回收材料,作為將來之用的,這種城市電池礦山的玩法,后面在補貼退坡以后很多企業效仿。截至2021年9月30日,BaaS協議為1.9萬名用戶提供服務,其中18%的用戶訂閱100kWh的電池,82%的用戶訂閱70-75kWh的電池。

在這里,有趣的地方核心在于,有了這種換電模式,用戶才敢于用小電池和小里程的選擇。

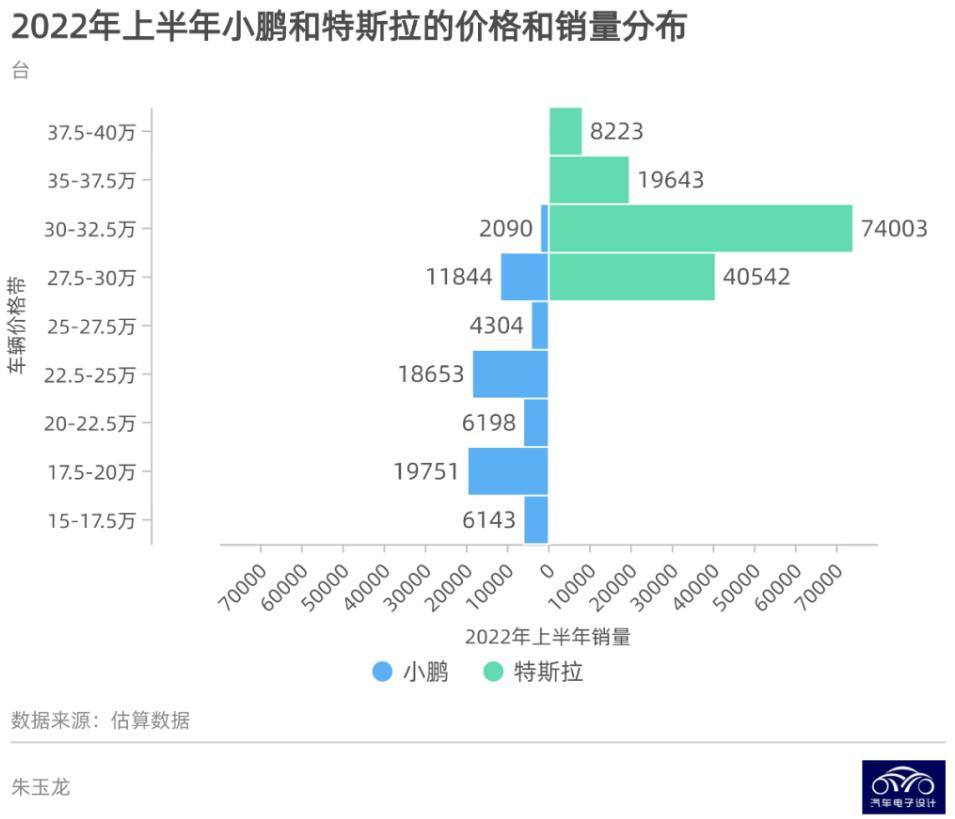

2、小鵬和特斯拉

我仔細對比了一下小鵬和特斯拉,從目前的情況來看,小鵬承受的競爭壓力是很大的。一方面之前P7主要直面特斯拉Model 3;同時G3和P5是與主要的自主品牌,特別是像比亞迪這樣的搶市場。

▲圖4. 小鵬和特斯拉的銷量分價格對比

目前有朋友告訴我,有一種可能性,隨著電池價格持續較高,和自動輔助駕駛和智能化的深入,隨著G9和P7占主要的旗艦SUV和旗艦轎車,是有可能考慮取消20萬以下車型,讓品牌往上走,我們按照當下的銷售比例來看(37%),確實是一種可能的策略。

▲表3. 小鵬的車型分布情況

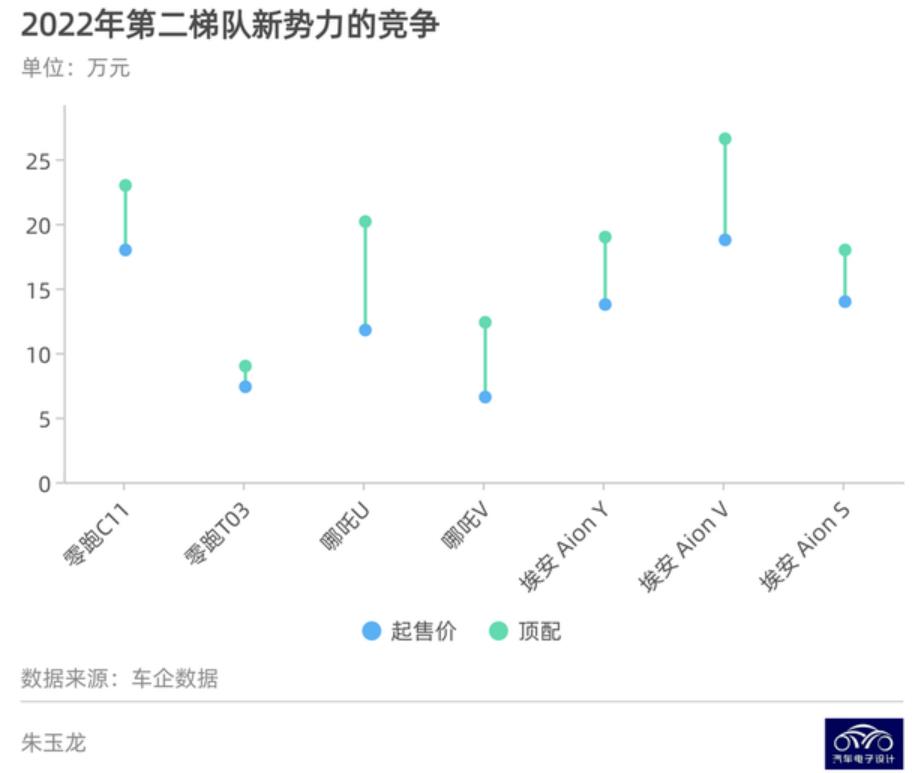

二、第二梯隊的車企

第二梯隊里面,我們主要看的是零跑和哪吒,兩家車企都在努力推動自家的性價比產品:C11和哪吒S的產品,開始在中級轎車里面搶市場。而埃安目前主要圍繞Aion S、Aion Y兩臺家用轎車和小型SUV的打法。

▲圖5. 第二梯隊的競爭

這邊的數據可視化,我有空繼續弄,但是確實目前零跑和合眾目前的產品分布還在原有的車型。

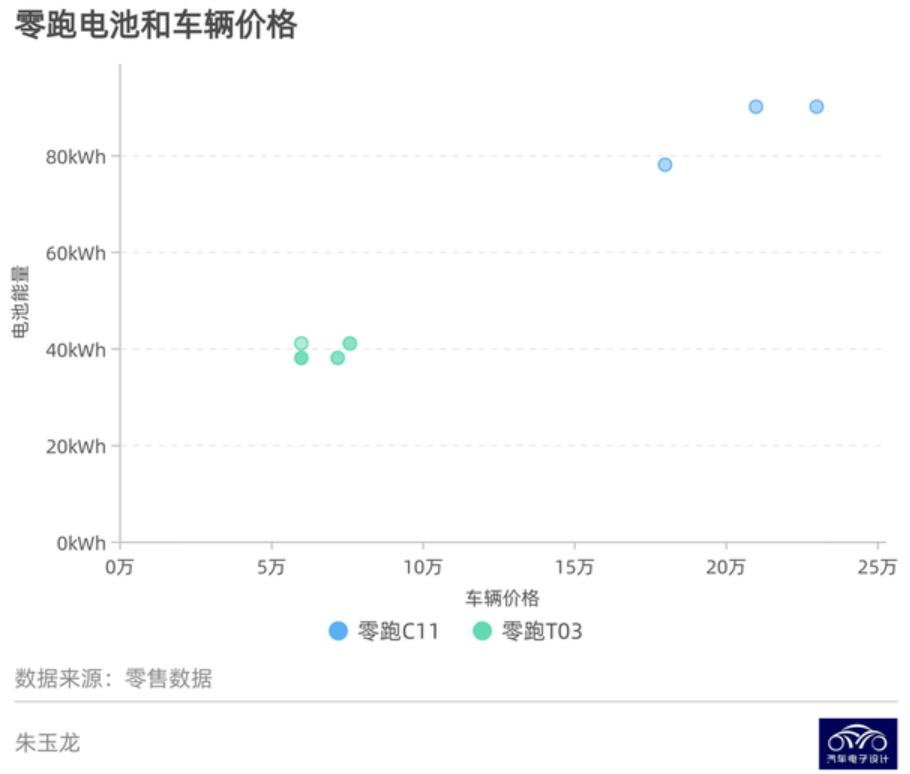

我這里還是提出一個問題:隨著新勢力主要的汽車品牌都在往上,而比亞迪、長城這樣的也直接對著Model 3一頓對標,其實在原有的60-80kWh,售價在22-27萬的空間,一下子出來很多的車型。

比裝更多的電池,從目前的邏輯肯定是說不通的,成本控制不住。

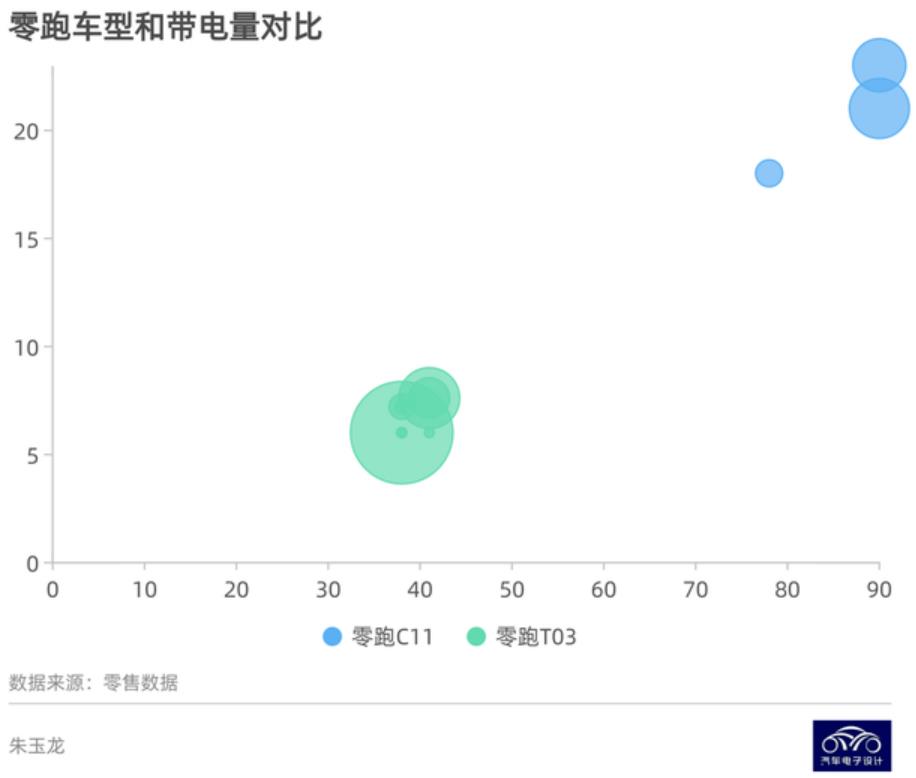

▲圖6. 零跑的分布

因此在這個價格配置,到底該如何去定義和思考,我覺得是下個階段觀察這個市場很重要的點。

▲圖7. 零跑的配置對比

小結:

新勢力汽車企業在2022年表現是讓人很驚艷的,持續加碼給現金補貼新能源汽車的大城市需要培植自己的企業。但是從目前我們也能看到一些問題,價格過高的純電動汽車增長是越走越窄的。特斯拉從100萬打到22萬,這一路是放棄了高定位來做Mass Market。

來源:汽車電子設計 作者:朱玉龍