導讀:無人駕駛的三個核心要素:傳感器、計算平臺、數據與算法。

一、傳感器:不同定位與功能,優勢互補

自動駕駛汽車往往配備了多種傳感器,包括攝像頭、毫米波雷達、激光雷達。這些傳感器各有不同的功能與定位,優勢互補;作為一個整體,成為了自動駕駛汽車的眼睛。2021 年以后的新車都配備了大量的傳感器,目的是預留冗余硬件,以便后續通過 OTA(自動駕駛OTA(Over-The-Air)技術未來發展如何?) 的方式實現更多自動駕駛功能。

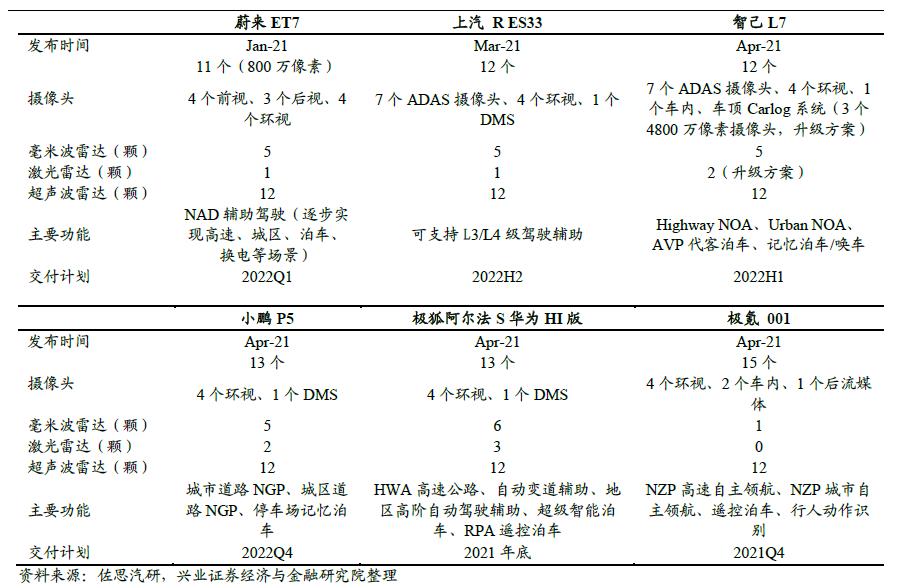

2021年 1-5月國內新發布車型傳感器配置及核心功能

攝像頭的作用:主要用于車道線、交通標示牌、紅綠燈以及車輛、行人檢測,有檢測信息全面、價格便宜的特征,但會受到雨雪天氣和光照的影響。現代攝像頭由鏡頭、鏡頭模組、濾光片、CMOS/CCD、ISP、數據傳輸部分組成。光線經過光學鏡頭和濾光片后聚焦到傳感器上,通過CMOS或 CCD集成電路將光信號轉換成電信號,再經過圖像處理器(ISP)轉換成標準的 RAW,RGB或 YUV等格式的數字圖像信號,通過數據傳輸接口傳到計算機端。攝像頭可以提供豐富的信息。但是攝像頭依賴自然光源,目前視覺傳感器的動態做得不是特別寬,在光照不足或者光照劇烈變化的時候視覺畫面可能會出現短暫的丟失,并且在雨污狀況下功能會受到嚴重的限制,行業內通常通過計算機視覺的方式克服攝像頭的各種缺點。

車載攝像頭(簡析汽車自動駕駛的路線之爭:攝像頭的純視覺和多種傳感器融合)是高增量市場。車載攝像頭的使用量隨著自動駕駛功能的不斷升級而增加,比如前視普遍需要 1-3 個攝像頭、環視需要4-8 個攝像頭(智能汽車需要多少個攝像頭?什么用途?什么原理?哪些難點?)。預計到2025年全球車載攝像頭市場將達 1762.6 億元,其中中國市場 237.2 億元。

2015-2025年全球和中國車載攝像頭市場規模(億元)

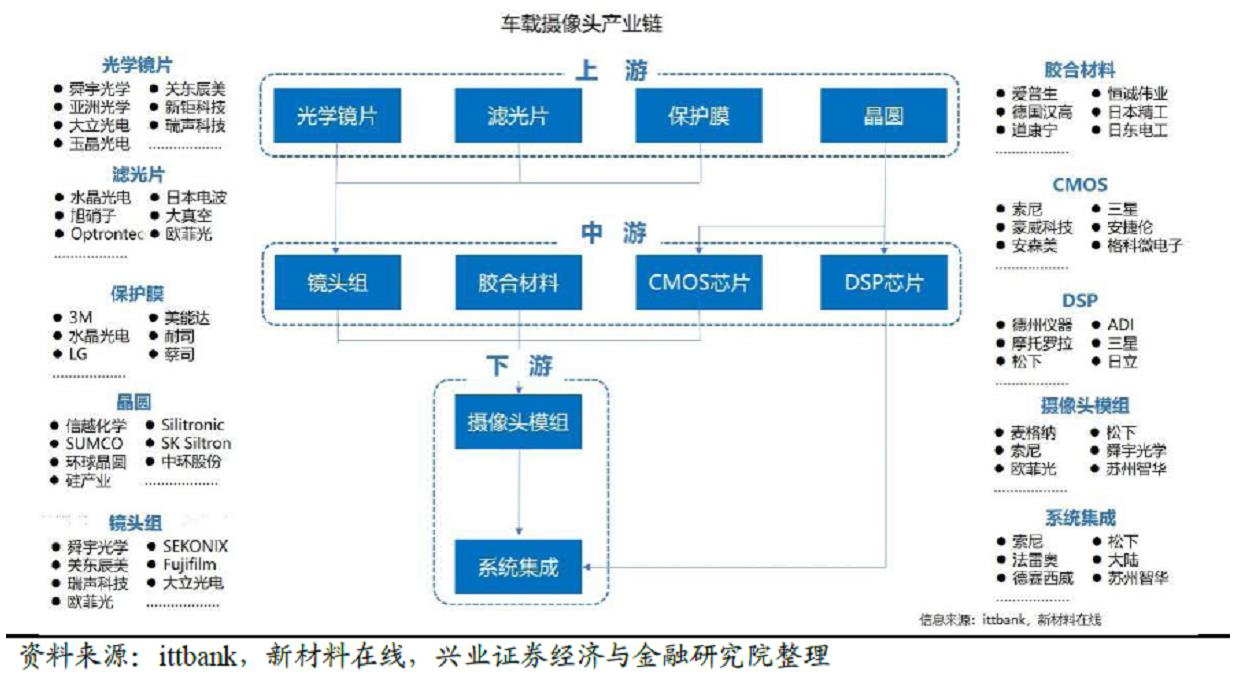

車載攝像頭行業產業鏈包括上游的鏡頭組供應商、膠合材料供應商、圖像傳感器供應商、ISP芯片供應商,以及中游的模組供應商、系統集成商,下游的消費電子企業、自動駕駛 Tier1等。從價值量來看圖像傳感器(CMOS Image Sensor)占了總成本的 50%,其次為占比 25%的模組封裝和占比14%的光學鏡頭。

攝像頭產業鏈

激光雷達(Lidar)的作用:主要用于探測周邊物體的距離和速度。在激光雷達(車規級激光雷達成“香餑餑”,2022年稱作“激光雷達普及的元年”)的發射端,由激光半導體產生一種高能量的激光束,激光與周圍的目標發生碰撞后,再被反射回來,由激光雷達接收端捕獲并進行運算,得到目標的距離和速度。激光雷達(詳解激光雷達的7大分類,20種不同的類型)具有比毫米波和攝像頭更高的探測精度,可探測的探測距離遠,往往可以達到 200米以上。激光雷達按其掃描原理分為機械式、轉鏡式、MEMS和固態激光雷達。根據測距原理可以分為飛行時間測距(ToF)和調頻連續波(FMCW)。當前行業處于激光雷達應用的摸索階段,還沒有一個清晰的方向,無法明確哪條技術路線會成為未來主流。

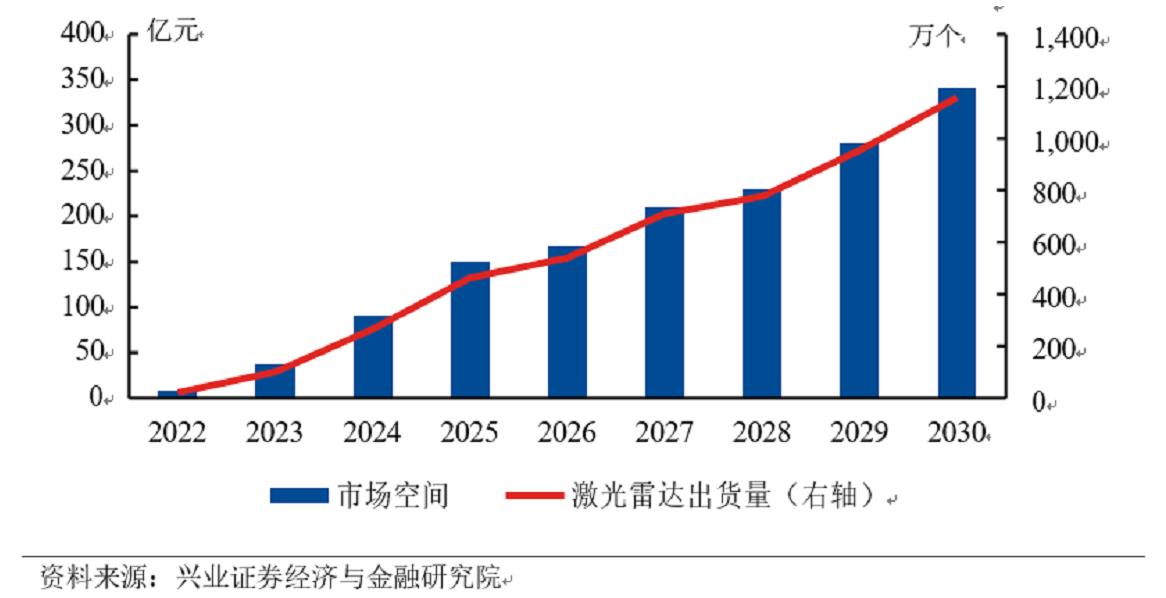

激光雷達(深度解讀機器人的眼睛之激光雷達產業鏈)市場廣闊,中國企業將領先美國。激光雷達市場前景廣闊,我們預測到2025 年,中國激光雷達市場將接近 150 億元,全球市場接近 300 億元;至 2030 年中國激光雷達市場將接近 350 億元,全球市場接近 650 億元,全球市場年化增長率達到 48.3%。美國最大自動駕駛公司特斯拉采用純視覺方案,其他車企暫無激光雷達上車的具體計劃,因此中國成為車載激光雷達的最大潛在市場。2022 年有大量國內整車廠推出搭載激光雷達的產品,預計 2022 年車載激光雷達產品出貨量將達到 20 萬臺。中國企業更具勝出概率是因為中國企業更加貼近市場,與中國整車廠配合度高,更容易獲得市場訂單,因此降本速度也會更快,形成良性循環。中國廣闊的市場將會協助中國激光雷達企業彌補與國外企業的技術差距。

2022至 2030年中國激光雷達市場展望

激光雷達車型一覽表

當前階段各個技術路線各有優缺點,我們的判斷是未來 FMCW 技術將與 TOF 技術并存、1550nm 的激光發射器會優于 905nm,同時市場可能會跳過半固態直接跨越到全固態階段。

FMCW 技術與 TOF 技術并存:TOF 技術較為成熟,具有響應速度快、探測精度高的優點,但無法直接測量速度;FMCW 可以直接通過多普勒原理測量速度并且靈敏度高(高出 ToF 10 倍以上),抗干擾能力強,可長距離探測,功耗低。未來可能高端產品用 FMCW,低端產品用TOF。

1550nm 優于 905 nm:905nm 屬于近紅外激光,容易被人體視網膜吸收并造成視網膜損傷,因此 905nm 方案只能維持在低功率下。1550nm的激光,原理可見光譜,同等功率條件下的激光對人眼的損傷更小,探測距離更遠,但缺點是需要InGaAs 做發生器,且不能使用硅基探測器。

跳過半固態(純固態Flash激光雷達即將落地,感知方案有望進一步完善)直接跨越到全固態:現有的半固態方案轉鏡式、棱角式、MEMS,都存在少量機械部件,車載環境下使用壽命短,難以通過車規認證。固態激光雷達的 VCSEL+SPAD 方案采用芯片級工藝,結構簡單,易過車規,成為目前純固態激光雷達最主流的技術方案。iPhone12 pro 背后的激光雷達用的就是VCSEL +SPAD方案。

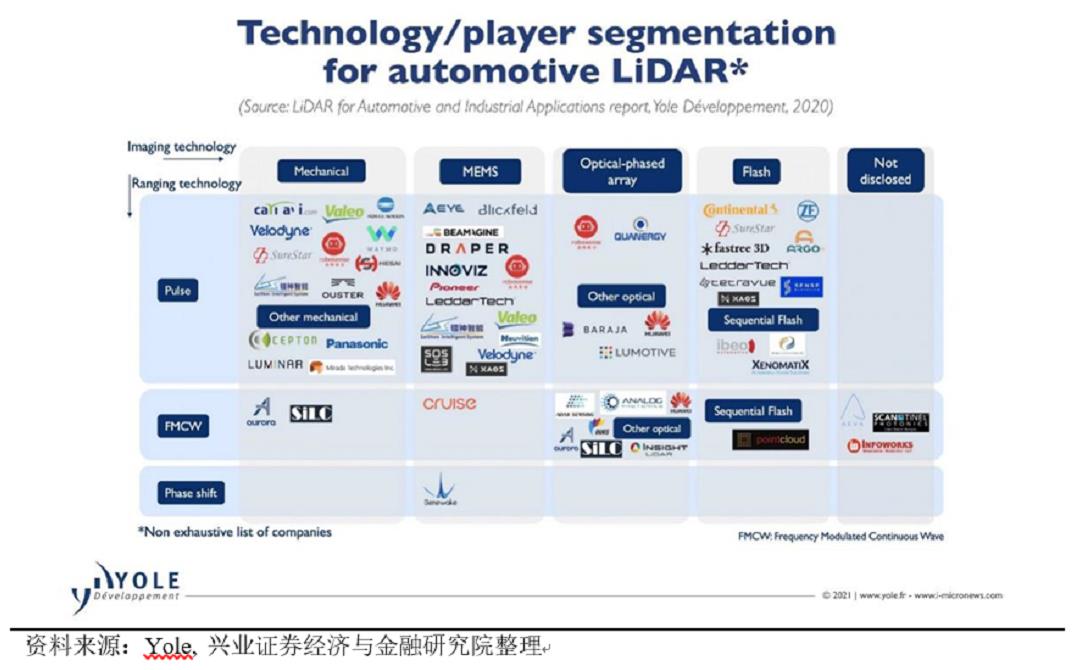

激光雷達的技術路線及代表性企業

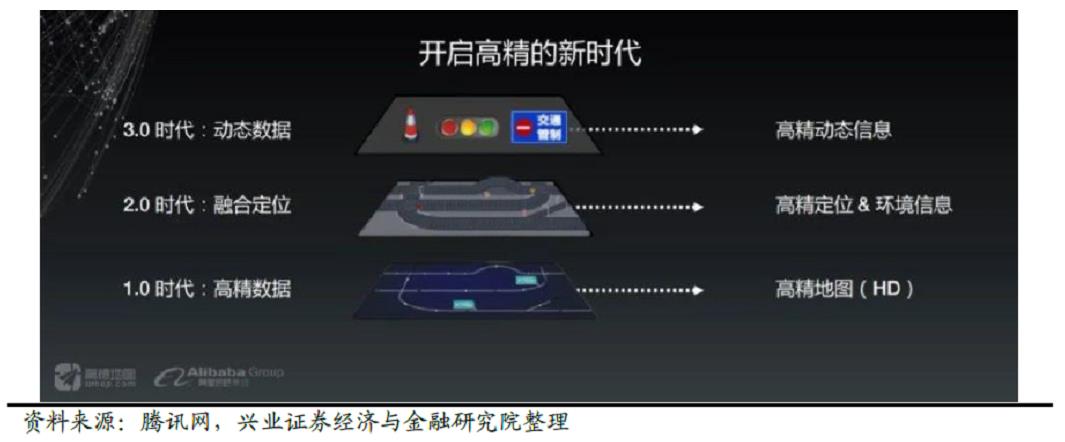

高精地圖存在被顛覆的可能。路線之爭在高級地圖領域持續,特斯拉提出了不需要提前測繪的高精地圖的方案,用攝像頭采集到數據為基礎,利用人工智能技術構建環境的三維空間,采用眾包的思維,由每一輛車提供道路信息,并在云端統一匯總。因此我們需要警惕技術革新對高精地圖的顛覆。

部分從業者認為高精度地圖對于智能駕駛不可或缺,從視野范圍看,高精度地圖不受遮擋,不存在距離和視覺的缺陷,在特殊天氣條件下,高精度地圖依舊可以發揮作用;從誤差看,高精度地圖可以有效消除部分傳感器誤差,在部分路況條件下,可以有效對現有傳感器系統進行補充修正。此外,高精度地圖還可以構建駕駛經驗數據庫,通過多維時空數據的挖掘,分析危險區域,為駕駛者提供新的駕駛經驗數據集。

激光雷達+視覺技術,采集車+眾包模式是未來高精地圖的主流方案。

高精地圖需要平衡精度和速度兩個衡量指標。過低的采集精度和過低的更新頻率無法滿足自動駕駛對高精地圖的需求。為解決這一問題高精地圖企業采用了一些新方法來應對,比如眾包的模式,每一臺自動駕駛汽車都作為高精地圖的采集設備提供高精動態信息,匯總后分發給其他汽車使用。在這一模式下,領先的頭部高精地圖企業由于可參與眾包的車型數量多,因此可以采集更加精確、快速的高精地圖,維持強者恒強的局面。

高德地圖融合方案

二、計算平臺:對芯片的要求不斷提高,半導體技術是護城河

計算平臺也叫做自動駕駛域控制器(域控制器劃分:動力域、底盤域、座艙域/智能信息域、自動駕駛域(輔助駕駛)和車身域)。隨著 L3以上自動駕駛滲透率的提升,對算力的要求也提升,雖然當前 L3的法規和算法都暫未出臺,但整車企業均采用算力冗余方案,為后續的軟件迭代預留空間。

計算平臺未來有兩個發展特點:異構和分布彈性。

異構:面向高階自動駕駛車輛,計算平臺需兼容多種類型,多數據傳感器并具備高安全性和高性能。現有單一芯片無法滿足諸多接口和算力要求,需采用異構芯片的硬件方案。異構可以體現在單板卡集成多種架構芯片,如奧迪zFAS集成 MCU(微控制器)、FPGA(可編程門陣列)、CPU(中央處理器)等;也可以體現在功能強大的單芯片(SoC,系統級芯片)同時集成多個架構單元,如英偉達 Xavier集成 GPU(圖形處理器)和CPU 兩個異構單元。

分布彈性:當前汽車電子架構由眾多單功能芯片逐漸集成于域控制器。高階自動駕駛要求車載智能計算平臺具備系統冗余、平滑拓展等特點。一方面考慮到異構架構和系統冗余利用多板卡實現系統的解耦和備份;另一方面采用多板卡分布擴展的方式滿足高階自動駕駛對于算力和接口的要求。整體系統在同一自動駕駛操作系統的統一管理適配下,協同實現自動駕駛功能,通過變更硬件驅動、通訊服務等進行不同芯片的適配。隨著自動駕駛等級提升,系統對于算力、接口等需求都會與日俱增。除了增加單個芯片的運算能力,還可以將硬件部件進行重復堆疊,實現對硬件部件的靈活調整和平滑的擴充,從而實現對整個系統的計算能力的提升,增加接口、完善功能。

異構分布硬件架構主要由三部分組成:AI 單元、計算單元和控制單元。

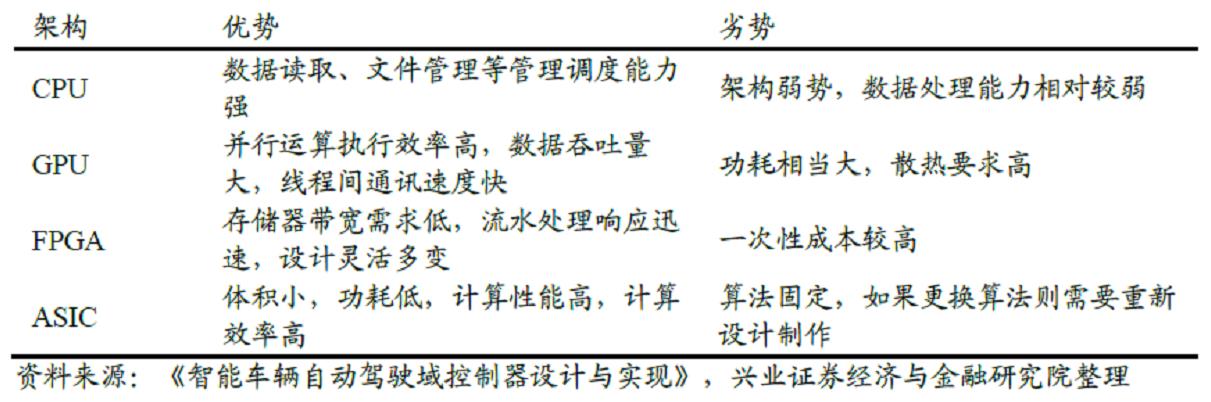

AI 單元:采用并行計算架構 AI 芯片,并使用多核 CPU 配置 AI 芯片和必要處理器。目前AI 芯片主要用于多傳感器數據高效融合與處理,輸出用于執行層執行的關鍵信息。AI 單元是異構架構中算力需求最大的一部分,需要突破成本功耗和性能的瓶頸以達到產業化要求。AI 芯片可選用 GPU、FPGA、ASIC(專用集成電路)等。

不同類型芯片對比

計算單元:計算單元由多個 CPU組成。具有單核主頻高,計算能力強等特點,滿足相應功能安全要求。裝載 Hypervisor, Linux的內核管理系統,管理軟件資源,完成任務調度,用于執行自動駕駛相關大部分核心算法,并將多元數據整合起來,實現路徑規劃與決策的控制。

控制單元:主要基于傳統車輛控制器(MCU)。控制單元加載 ClassicAUTOSAR平臺基礎軟件,MCU通過通信接口與 ECU相連,實現車輛動力學橫縱向控制,并滿足功能安全ASIL-D 等級要求。

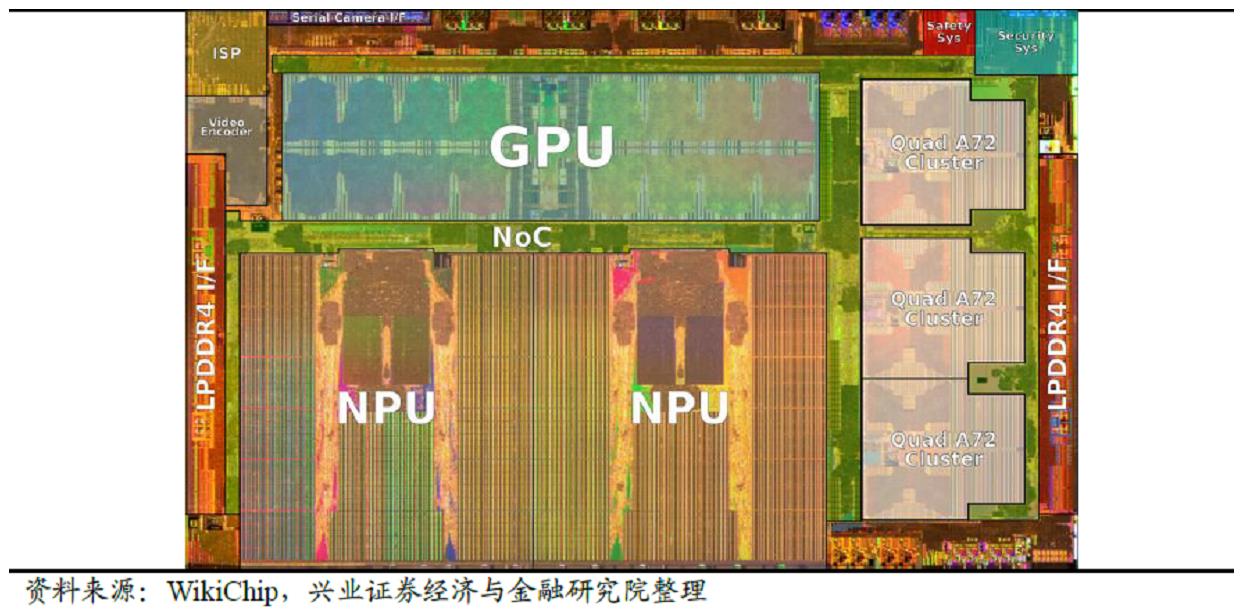

特斯拉 FSD 芯片為例,FSD 芯片采用 CPU+GPU+ASIC 架構。包含 3 個四核 Cortex-A72 集群,總共 12 個 CPU,運行頻率為 2.2 GHz;一個 Mali G71 MP12 GPU 運行頻率為 1 GHz、2 個神經處理單元(NPU)以及各種其他硬件加速器。三類傳感器之間分工明確,Cortex-A72 內核 CPU 用于通用計算處理、Mali 內核 GPU 用于輕量級后處理,NPU 用于神經網絡計算。GPU 算力達到 600GFLOPS, NPU 算力達到 73.73Tops。

特斯拉FSD 芯片架構

自動駕駛域控制器的技術核心是芯片(自動駕駛芯片戰役從算法開始到殊途同歸),其次是軟件和操作系統,短期護城河是客戶與交付能力。

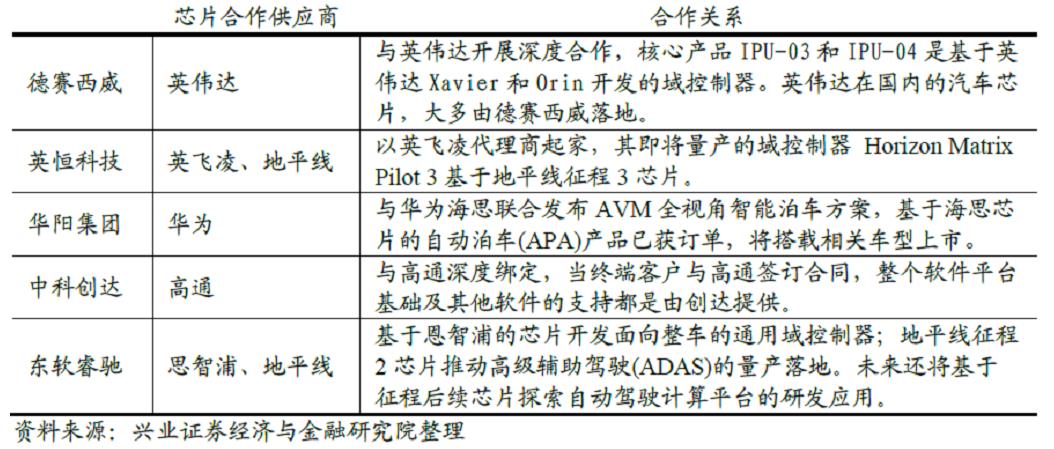

芯片決定了自動駕駛計算平臺的算力,設計制造難度大,容易成為卡脖子環節。高端市場均由國際半導體巨頭英偉達、Mobileye、德州儀器、恩智浦等把持;在 L2及以下的市場以地平線為代表的國內企業也逐漸獲得客戶的認可。中國的域控制器廠商一般都會與一家芯片廠家深度合作,采購芯片,配合自身硬件制造、軟件集成能力交付給整車廠。與芯片企業的合作一般具有排他性質。從芯片合作角度來看,德賽西威綁定英偉達、中科創達綁定高通,優勢最明顯。國內其他自動駕駛域控制器企業華陽集團綁定華為海思、東軟睿馳與恩智浦和地平線建立合作關系。

國內域控制器企業與芯片企業的合作關系

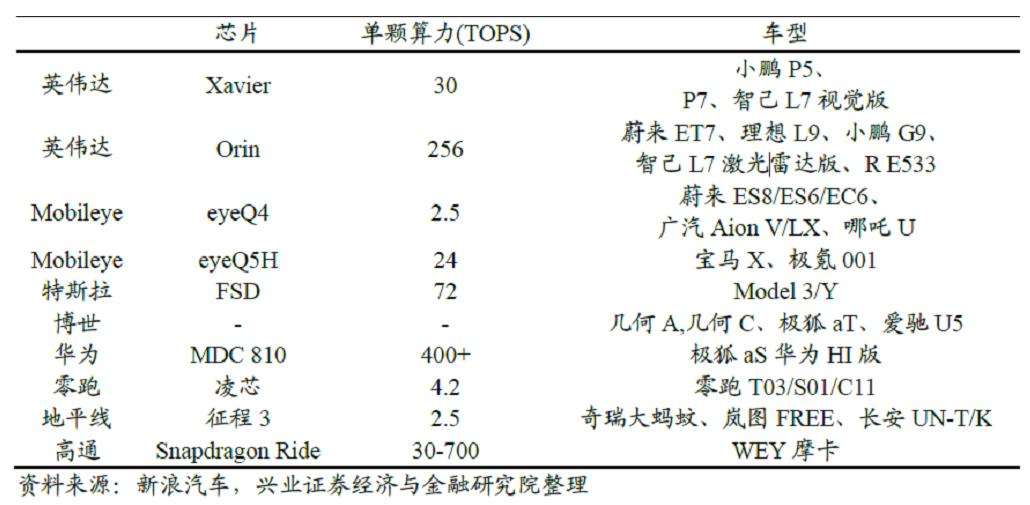

域控制器的競爭力由上游合作的芯片(汽車電子架構將如何演變?汽車電子芯片趨勢如何?)企業決定,下游整車廠采購的往往是芯片企業提供的一整套解決方案。比如蔚來、理想、小鵬的高端車型采購的就是英偉達 Orin 芯片以及英偉達自動駕駛軟件;極氪和寶馬采購的是芯片企業Mobileye 的解決方案;長安、長城采購的是地平線的L2 解決方案。我們應當持續關注芯片和域控制器企業的合作情況。

芯片企業產品與車企合作情況

三、 數據與算法:數據有助于迭代算法,算法質量是自動駕駛企業的核心競爭力

用戶數據對于改造自動駕駛系統極其重要。自動駕駛的過程中有一類發生概率不高的罕見場景,這類場景被叫做 corner case。若感知系統遇到了 corner case 則會帶來嚴重的安全隱患。例如前幾年發生的特斯拉的 Autopilot 沒有識別出正在橫穿的白色大卡車,直接從側面撞上去,導致車主死亡;2022 年 4 月小鵬在開啟自動駕駛的過程中撞上了側翻在路中間的車輛。

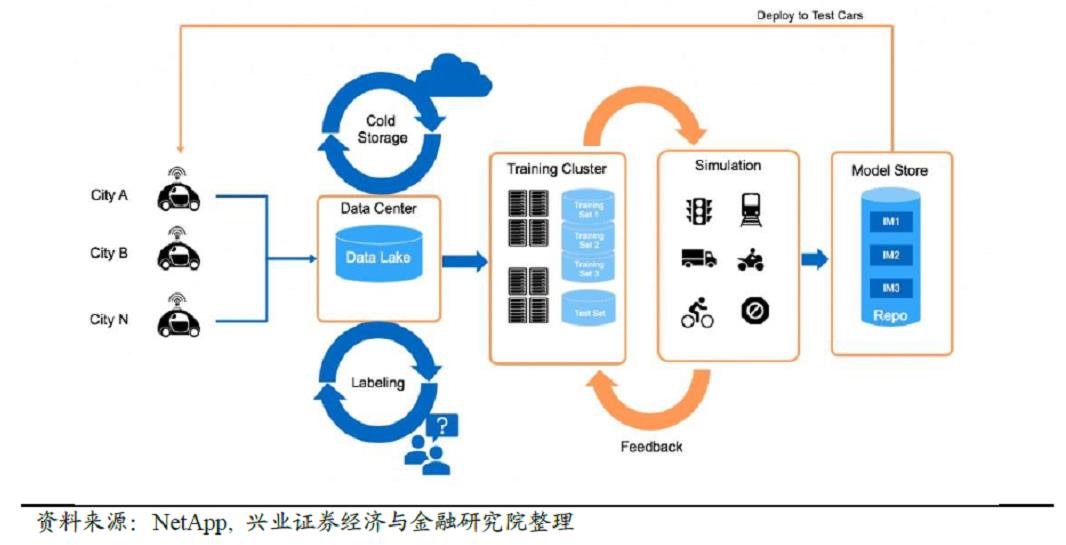

此類問題的解決辦法只有一個,便是由車企牽頭收集真實數據,同時在自動駕駛計算平臺上模擬出更多相似的環境,讓系統學習以便下次更好地處理。一個典型的例子便是特斯拉的影子模式:通過與人類駕駛員行為進行比對,找出潛在的cornercases。而后對這些場景進行標注,并加入至訓練集中。

相應的,車企需要建立數據處理流程,以便搜集上來的真實數據可以用于模型迭代,同時迭代后的模型可以實裝到真實量產車上。同時為了大規模地讓機器學習cornercase,在獲取一個cornercase 后還會針對這一cornercase 遇到的問題進行大規模模擬,推導出更多的cornercases 系統學習。英偉達應用元宇宙技術開發的模擬平臺—NvidiaDriveSim 就是模擬系統之一。數據領先的企業會構建數據護城河。

常見的數據處理流程為:

1) 判斷自動駕駛車輛是否遇到corner case,并上傳;

2) 針對上傳的數據進行標注;

3) 使用模擬軟件模擬并創建額外的訓練數據;

4) 用數據迭代更新神經網絡模型;

5) 通過OTA 的方式將模型部署至真實車輛;

數據處理流程

數據閉環的背后依賴超大算力的數據中心,根據英偉達在 2022CES 上的發言,投資 L2 輔助駕駛系統的公司只需 1-2000 個 GPU,而開發完整的 L4 自動駕駛系統公司需要 25000 個GPU 來搭建數據中心。

1、目前特斯拉擁有 3 大計算中心總計 11544 個 GPU:自動標記計算中心有 1752 個 A100GPU,其他兩個用來訓練的計算中心分別有 4032 個、5760個 A100 GPU;在 2021 AI DAY 發布的自研DOJO 超級計算機系統有 3000個 D1芯片,算力高達 1.1EFLOPS。

2、商湯科技在建的上海超算中心項目規劃了20000+A100 GPU,全部建成后算力峰值將達到 3.65EFLPOS (BF16/CFP8)。

來源:智能汽車設計(參考資料來源興業證券)

相關閱讀:

客戶需要什么樣的成像雷達?成像雷達的技術趨勢及市場前景如何?

車載雷達產業鏈全景解讀,到2025年中國車載雷達市場規模超700億元;