導讀:電驅動系統這個賽道,隨著集成化、功率半導體的導入,還是有一些變化的。2022年上半年新能源乘用車電驅動系統累計搭載量為231.85萬臺,這相當于2021年全年總量的71.2%;上半年三合一電驅動系統搭載量累計為137.15萬臺,三合一和多合一電驅動系統的搭載比例達到61%。

▲圖1.2022年上半年的動力系統情況

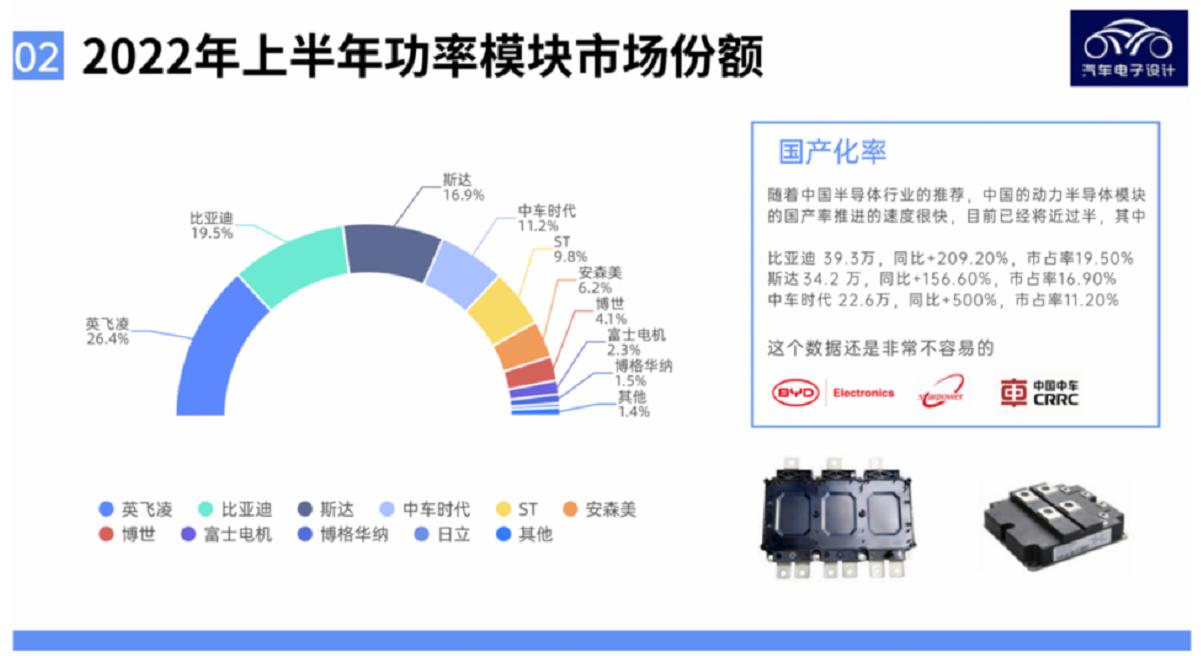

根據NE研究院的數據,在功率器件方面,刨除29萬多的低壓MOS管,有201萬使用中高壓功率模塊的車型。在這里,隨著中國半導體行業的推薦,中國的動力半導體模塊的國產率推進的速度很快,目前已經將近過半,其中

●比亞迪39.3萬,同比+209.20%,市占率19.50%。

●斯達34.2萬,同比+156.60%,市占率16.90%。

●中車時代22.6萬,同比+500%,市占率11.20%。

這個數據還是非常不容易的。

▲圖2.國產化劇增的功率半導體模塊時代

一、各個細分模塊的情況

電驅動系統還是分電機、電驅,但是還可以打到功率模塊,由于功率模塊耗費了NE研究院很多的研究精力,我們首先來看一下。

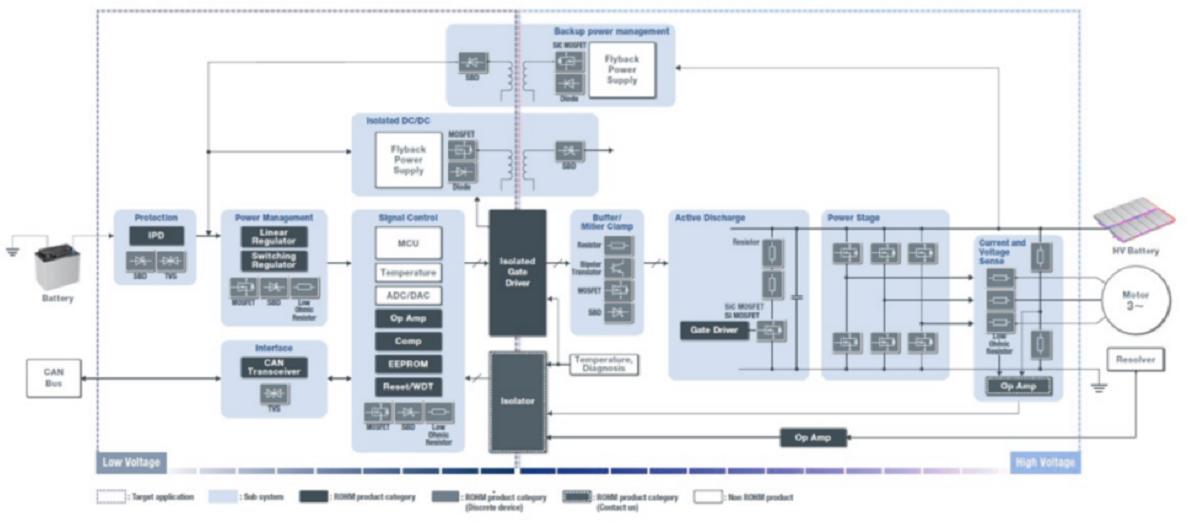

▲圖3.逆變器功能框架的示意圖

1、功率模塊

功率模塊是逆變器里面最重要的核心部件,負責將電池包直流電逆變為交流電,占電控成本1/3以上,直接關系到電控的性能和成本。除開這部分內容,逆變器電路主要包含驅動部分,不少的系統把一部分VCU的功能整合進去。隨著越來越多的企業進入逆變器的開發,除開功率模塊都是白菜價格,隨著中國的市占率也往50%走,整個功率模塊的價格也會白菜價。

▲圖4.功率半導體的市場份額

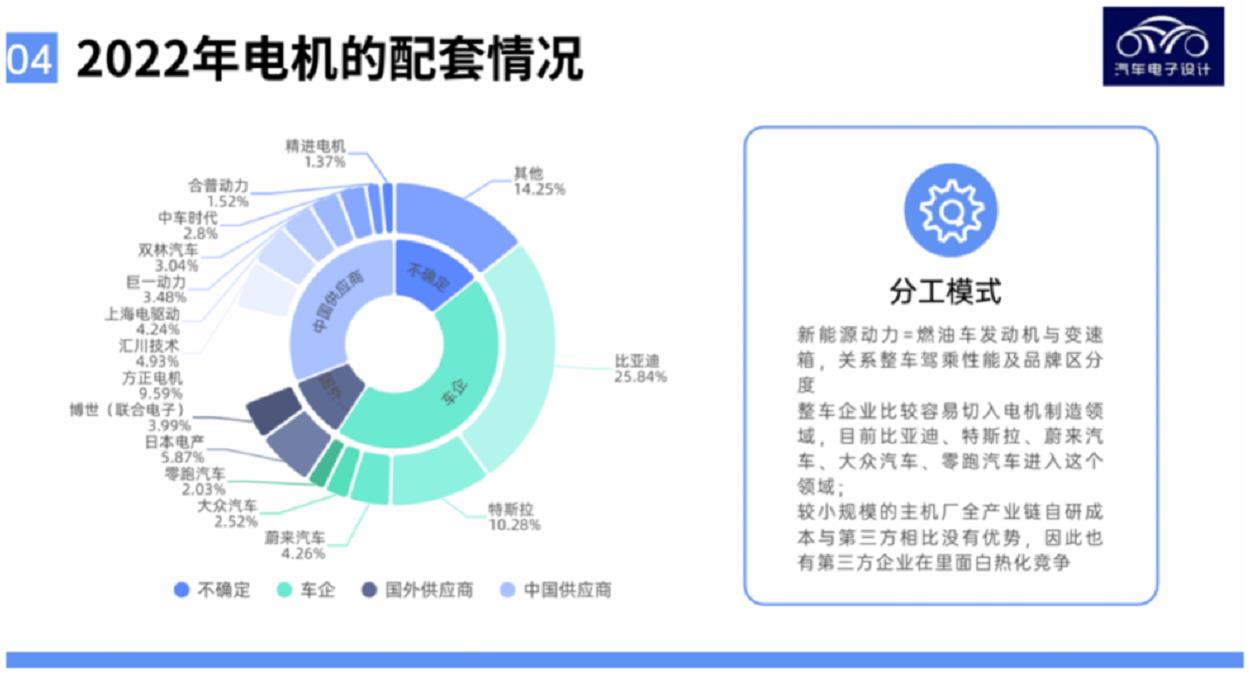

2、電機

新能源動力=燃油車發動機與變速箱,關系整車駕乘性能及品牌區分度整車企業比較容易切入電機制造領域,目前比亞迪、特斯拉、蔚來汽車、大眾汽車、零跑汽車進入這個領域;較小規模的主機廠全產業鏈自研成本與第三方相比沒有優勢,因此也有第三方企業在里面白熱化競爭。2022年上半年電機的市場份額高度依賴于整車企業的選擇。配套企業裝機量前三是弗迪動力、特斯拉,這都是車企垂直一體化的典型。而后續跟著方正電機、日本電產和匯川技術。從反應差異度的高功率和高性能電機,車企還是要自己自建,這是確定的一種大的趨勢,都指望把這塊量起來。

▲圖5.電機目前的市場份額

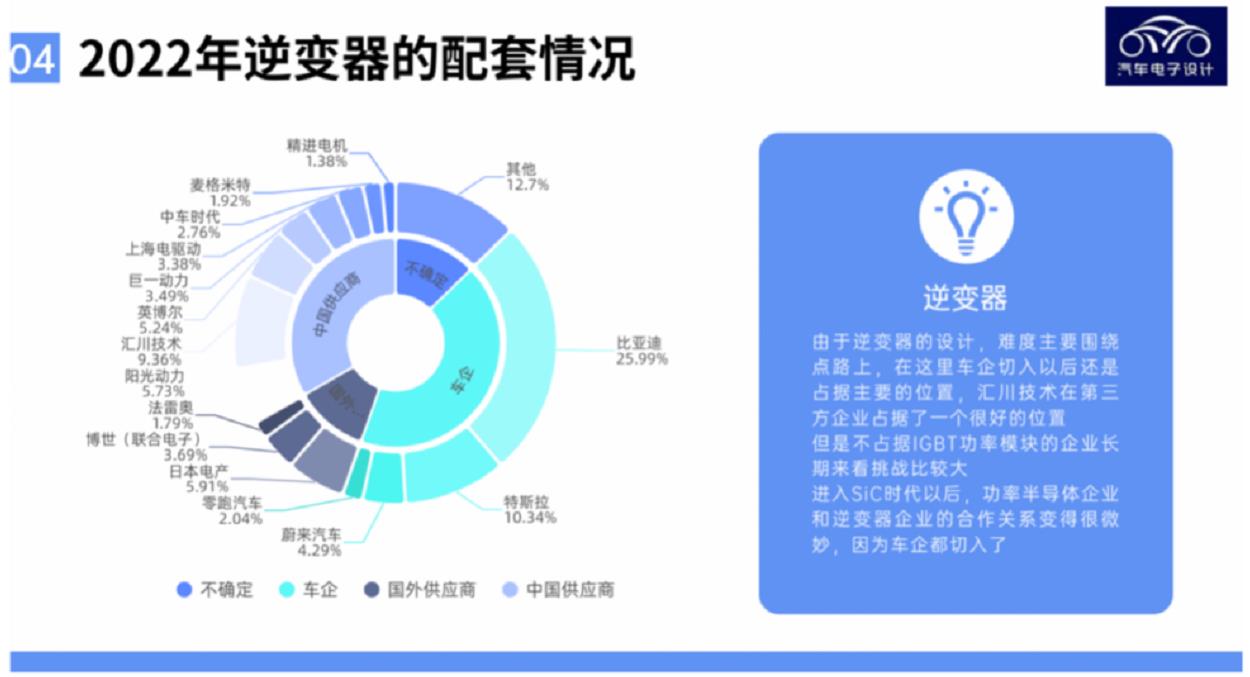

3、電控

電機控制器配套企業裝機量前三是弗迪動力、特斯拉和匯川技術。光做逆變器的企業也是掙點辛苦錢,隨著模塊的國產化率的提高,可能車企更愿意投入SiC逆變器的開發上。由于逆變器的設計,難度主要圍繞點路上,在這里車企切入以后還是占據主要的位置,匯川技術在第三方企業占據了一個很好的位置 但是不占據IGBT功率模塊的企業長期來看挑戰比較大 進入SiC時代以后,功率半導體企業和逆變器企業的合作關系變得很微妙,因為車企都切入了。

▲圖6.逆變器的市場占有率

配套關系的說法,我就不繼續了,基本沒有太大的變化。

▲圖7.主要的配套關系

二、發展方向

從技術發展來看,這幾頁的邏輯比較清晰,供大家參考。

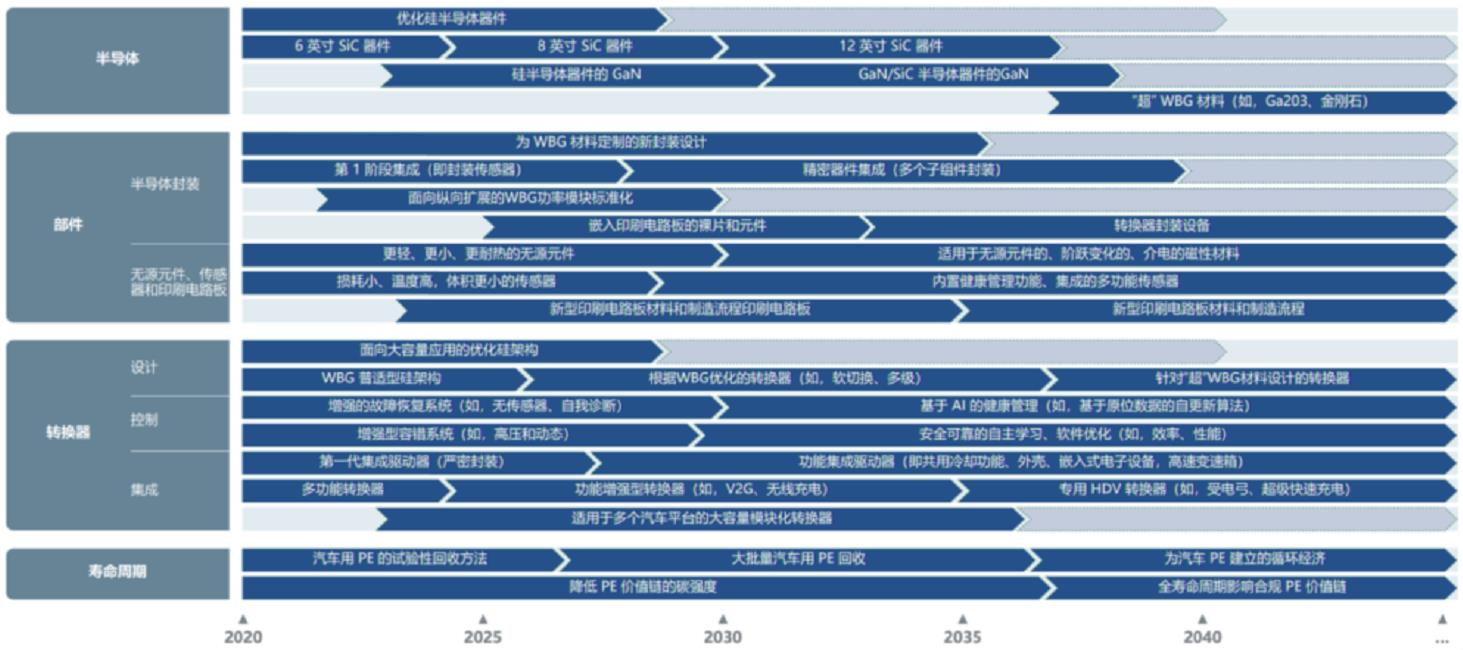

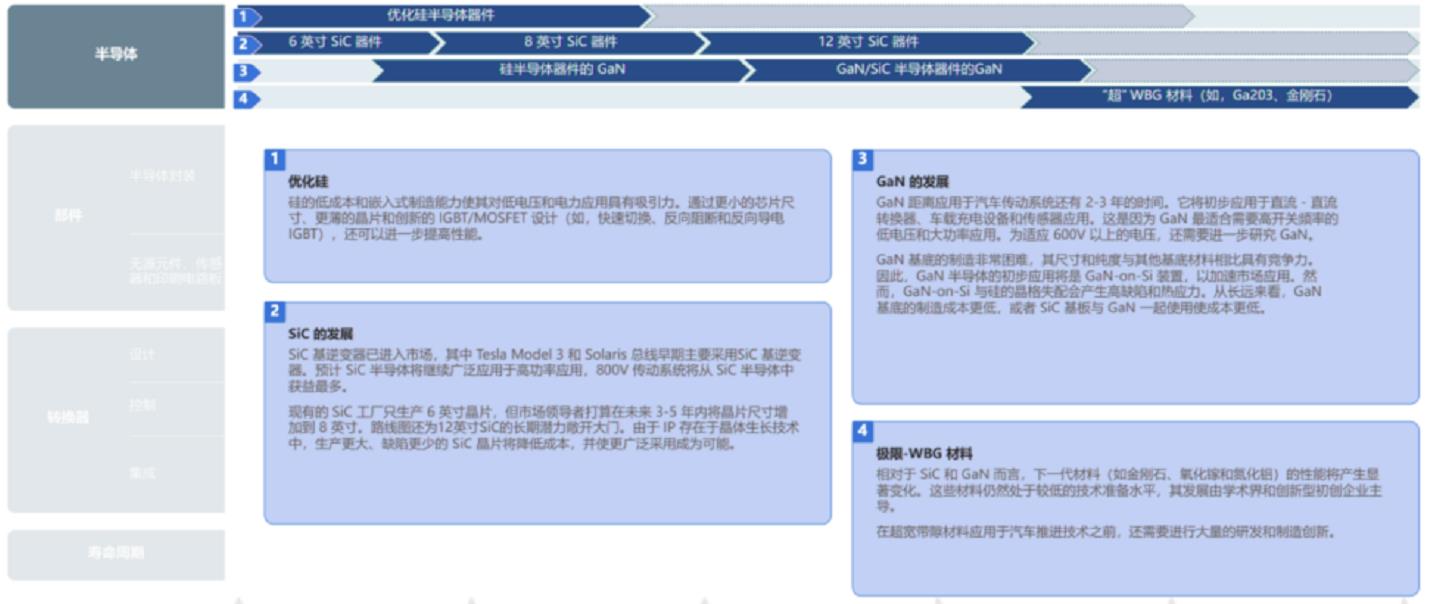

▲圖8.主要的技術趨勢

▲圖9.功率半導體帶來的變化最大

小結:我覺得技術發展還是會帶來很大的變化的,最近比較忙就寫到這里,供大家參考。

來源:汽車電子設計 朱玉龍

相關閱讀: