導讀:2022年上半年,中國三元正極材料產量總計為28.5萬噸,同比去年上半年上升45%,環比去年下半年上升17%。上半年,中國負極材料產量總計為52.9萬噸,同比上漲53%。

近期,SMM關于鋰電產業鏈上半年各產品的產量數據陸續出爐,為增強用戶的閱讀體驗,SMM將產業鏈上下游產品產量及后市展望進行了一番綜合整理,具體如下:

鈷

2022年1-6月,中國硫酸鈷總產量為3.56萬金屬噸,同比上漲21%,環比2021年下半年增長5%。

硫酸鈷頭部大廠以鈷中間品為原料,上半年第二季度中間品硫酸鈷成本較現貨價格倒掛嚴重,生產積極性低迷,與此同時上半年伴隨回收提鋰熱度上行,回收冶煉廠硫酸鈷產量普遍上行,硫酸鈷市場的CR5為48%,集中度較去年同期下降。

2022年1-6月,中國氯化鈷總產量為2.17萬金屬噸,同比下降17%,環比2021年下半年減少17%。

第一季度受四鈷價格持續走高影響,氯化鈷利潤較好,冶煉廠普遍提高氯化鈷產量,第二季度為數碼消費淡季,四鈷需求減弱,疊加疫情蔓延導致數碼消費市場雪上加霜,導致第二季度四鈷產量大幅下行,因第一季度硫酸鈷市場熱度較高,除主流大廠其他廠家皆切換產線生產硫酸鈷,氯化鈷市場CR5為63%,集中度較往年進一步加強。

四氧化三鈷

1-6月,中國四氧化三鈷總產量為3.98萬噸,同比減少5%,環比2021年下半年減少4%;中國鈷酸鋰上半年總產量為3.82萬噸,同比減少15%,環比2021年下半年減少10%。

1-2月正處下游年末沖量及春節備貨時段,四氧化三鈷廠家普遍開工率較高,四鈷的月產量均在7,000噸以上,為上半年月產量最高位。

3月受全國疫情影響并且即將進入二季度數碼消費淡季,而鈷酸鋰的另一種原料碳酸鋰價格自年初來處在高位,鈷酸鋰企業受成本和需求的影響在3月進行了減少產量,四氧化三鈷需求減弱,間接導致四氧化三鈷企業減產。

4-5月,進入二季度數碼淡季與上海疫情長時間封控狀態影響,四氧化三鈷的需求持續走弱,四鈷廠家在5月生產已經有明顯減量,與去年同期相比減產21%。

6月四氧化三鈷需求疲軟狀況持續,二季度數碼淡季的狀況并未好轉。

部分四鈷企業在6月出現減產甚至停產情況,成品庫存積壓較多,供需失衡導致四鈷價格下行,并且對之后的四鈷需求增量不明朗,數碼市場消費意愿一直偏弱。

鋰鹽

2022年上半年中國碳酸鋰產量總計15.7萬噸,同比上漲45%。環比2021年下半年增長31%。

2022年上半年中國碳酸鋰產能增量主要來自:永興新能源、志存鋰業、九嶺鋰業、永杉鋰業。

步入2022年以來,1-2月國內四川及江西地區主流鋰鹽廠均有生產性的交替檢修,疊加春節放假期間,開工率不足,企業生產受到限制。

同時受到缺礦影響原料供給不足部分冶煉廠停產,不同原料端供給均有減產。青海地區減產是由于每年10-12月、1-3月受區域季節性因素,原料結冰生產難度增加,鹽湖提鋰產出率降低。

3月隨檢修逐步恢復正常,疊加部分廠家設備更替及新增產能的爬坡,產量總體大幅環增。

4-5月由于上海疫情,主要影響國外碳酸鋰進口,碳酸鋰在上海港口的積壓導致進口供應量減少,但國內冶煉廠生產集中在江西、四川地區,疫情影響偏弱,整體國內產量仍小幅上升。

6月隨青海地區鹽湖體系維持在年度產量高峰,疊加新增產線爬坡,整體產量持續增長。

中國氫氧化鋰產量總計10.7萬噸,同比上漲32%,環比2022年下半年增長11%。2022年上半年中國氫氧化鋰產能增量主要來自:天宜鋰業、融捷鋰業、致遠鋰業。

上半年,臨近春節時節,江西和四川冶煉大廠年度停產檢修,部分氫氧化鋰大廠因檢修2月產量減半;春節過后,各大企業復工復產順利,尤其是四川地區產量增速較快,疊加部分產能仍處于爬坡階段,整體較2月份產量上浮明顯。

4-5月份冶煉生產廠家爬坡延續,但因碳酸鋰價格下行,部分苛化廠家采購碳酸鋰頻率增高,加工產量有所提升。

6月隨國內大型冶煉廠進入年度檢修階段,部分廠家開始交替檢修,苛化代加工工廠因海外精礦原料供應穩定,氫氧化鋰產量小幅上漲。

磷酸鐵

2022年上半年,中國磷酸鐵產量總計為24.2萬噸,同比上漲112%。

從上半年歷史數據來看,除3月由于全國多地疫情反復,終端需求下滑較為嚴重,同時部分磷酸鐵企業因疫情導致自身原料采買困難或設備運輸、檢修遇阻,有所減產致行業產量有所下滑之外,上半年其余月份均實現環比正增長,隨著疫情影響的逐步消退。

至2022年6月時,我國磷酸鐵市場產量首次突破5萬噸大關,創下歷史新高,達52,194噸,環比增長16.8%。

同時6月也是上半年產量最高的月份。

三元正極材料

2022年上半年,中國三元正極材料產量總計為28.5萬噸,同比去年上半年上升45%,環比去年下半年上升17%。

整個2022年上半年,1月由于電芯廠年末沖量結束,年前備貨完成,故對于三元正極的采購需求降低,三元企業產量小幅回落。

2月由于春節假期,且鋰原料價格上漲及供應量不足,中小廠開工率降低,導致產量比1月有所降低。

3月,一方面新能源車企車型價格普調,終端銷量不確定性較高,3月-5月的疫情,尤其上海封閉式管理導致部分車企供應鏈和生產受影響,疊加海外市場由于俄烏戰爭原因導致能源價格上漲,海外需求下降,歐洲車銷情況不明朗,三元材料企業受終端需求的影響,另一方面鎳價瘋狂上漲,電芯廠由于年前對三元正極進行了囤貨,所以此階段電芯廠多以去庫動作為主,兩方面原因導致對三元正極的需求量下降,4、5月的量比3月降低。

6月開始疫情解封,車企逐步復工,對于電池需求有增量,加之前期電芯廠去庫,此時對三元需求恢復,6月三元材料成為上半年產量最高的月份,6月產量達6.7萬噸。

三元前驅體

2022年1-6月,中國三元前驅體總產量為35.9萬噸,同比增加97%,環比2021年下半年僅增加8%。

由于今年三元市場受鐵鋰積壓及疫情的雙重影響,產量增速不及預期,預計全年同比增速在35%左右。

而前驅體企業產能釋放速度較快,特別是頭部前驅體企業放量速度遠超過去,市場產能過剩問題已顯露。

頭部前驅體企業客戶綁定較深,上游鎳鈷資源鎖定量大,產能利用率高降低成本,預計頭部企業未來市場集中度會進一步增強,相反中小前驅體企業因缺乏大客戶綁定、基本無上游鎳鈷資源,疊加無資金擴產,長期來看或將淪為代工廠或陸續退出前驅體市場。

負極材料

據SMM調研顯示,2022年上半年,中國負極材料產量總計為52.9萬噸,同比上漲53%。

從上半年歷史數據來看,除2月份因為春節假期,加上冬奧會期間部分北方地區工廠產能受限的影響,產量環比下滑4%,其余月份均實現環比、同比雙增長。

2022年上半年中國負極材料市場集中度仍較高,CR5達72%,CR3超50%,貝特瑞、杉杉科技、江西紫宸作為傳統三龍頭的地位仍未改變,隨后的中科星城、凱金新能源、尚太科技等形成較為穩固的第二梯隊,此外部分負極企業與下游電芯廠簽訂戰略合作協議,上量較快,有望對負極市場格局造成沖擊,整體看2022年上半年市場格局并無明顯變化。

目前來看,各路資本在負極行業積極布局,隨著各家企業新增產能陸續投產,負極材料結構性的過剩已逐漸有所體現,中高端負極產品需要經過二次造粒及包覆碳化,存在一定技術壁壘,供應偏緊。

而低端的產品技術門檻較低,已有過剩跡象。

長期來看,擁有優質產能并且客戶結構優秀的頭部企業市占率有望進一步提高;而一些缺乏技術競爭力及大客戶綁定的中小企業,或將陸續被負極市場淘汰。

電解液

據SMM調研顯示,2022年1-6月,中國電解液總產量約為29萬噸,相較去年上半年同比增長58%。

上半年電解液頭部企業競爭格局相對穩定。

電解液頭部企業成立較早,隨電芯客戶共同發展,粘性較高,故電解液頭部企業競爭格局相對穩定。

當前電解液企業的擴產增量基本以頭部企業為主。

二、三梯隊企業雖也有相應動作,但未來頭部企業的領先優勢依舊明顯,短期內難以發生變動。

但值得一提的是,頭部企業格局穩定,但上半年二梯隊的電解液企業格局較去年有所變化,杉杉出于對電解液業務調整的考慮,對電解液業務的發展產生了一定影響,排名下滑。珠海寒緯、法恩萊特等企業則增量明顯。

今年下半年六氟鋰鹽、電解液均有新增產能釋放,供應已經不再緊張,若下半年產能釋放節奏過快,甚至可能出現供過于求的局面。

電解液的價格基本隨原料波動而波動,六氟價格從去年開始到今年2月,價格節節攀升,一度沖至逼近60萬元/噸,疊加VC供應緊張,電解液價格也隨之水漲船高,但隨著六氟、VC的供應都不再緊張,電解液的供應也不再緊張,價格回落,電解液價格自今年3月起逐步回落至正常水平。

當前六氟鋰鹽的生產原料碳酸鋰價格上漲,其價格也有小幅上調,溶劑、添加劑價格也有小幅上漲,電解液成本面出現了支撐,但由于缺乏強烈的供需因素驅動,價格暫時穩定。

鋰電隔膜

據SMM統計,2022年上半年中國鋰電隔膜產量總計51.2億平,同比增長54%。

據SMM統計,中國鋰電隔膜CR3占比達69%,恩捷股份、星源材質、中材科技位列前三,頭部格局較為穩固。

由于隔膜是資金、技術密集型行業,僅鎖定核心設備產能和承擔2年以上的設備交付及調試周期上就讓新進入者舉步維艱,達產不及預期,產品(一致性&生產良率)和成本方面亦較難快速媲美頭部企業。

因此,盡管上半年以來,有多家新勢力公開進軍隔膜行業計劃,在中高端隔膜市場仍難以撼動頭部地位。

憑借規模、成本及響應速度優勢,國產大廠隔膜出海不斷提速,同時涂覆膜成功導入頭部電池廠,高端占比將持續提升,出貨結構預計得到顯著優化。

長期來看,優質產能及客戶資源仍將集中在一二線玩家,隨著三線及新進入者工藝改進及產品良率提升,預計將在國內發動新一輪“價格戰”占據中低端市場份額。

廢舊鋰電回收

據SMM調研,國內2022年1-6月廢舊鋰電回收共131,446噸(包含電池、極片和黑粉形態的回收廢料)。

按回收電池種類統計回收量數據,SMM數據顯示,2022年1-6月廢舊三元共回收82,963噸,廢舊磷酸鐵鋰回收38,290噸,廢舊鈷酸鋰10,192噸。

三元廢料占比高達63%,磷酸鐵鋰廢料占比29%,鈷酸鋰廢料僅占比8%。

因廢舊三元內含有鎳鈷鋰金屬元素,可以回收提取制成硫酸鎳、硫酸鈷、碳酸鋰等電池原材料,綜合收益相較于鐵鋰和鈷酸鋰更高,所以以三元為主的電池粉料與極片粉料為回收市場最熱原料品類,三元占據回收行業的多半江山。

SMM預計2022年下半年回收量可達172,782噸,環比增加31%。

回收市場2022年下半年回收量較上半年有所增量,下半年隨著動力電池報廢量增多與正極、電池企業擴產,廢料的供應增加,而回收企業新增產能逐步釋放,對廢舊原料需求增長,回收量將會比上半年有所增加。

廢料作為鋰電原料供應又一重要來源,將會持續受到市場關注,而鋰的價值將會更加明顯的體現出來,若進一步提高鋰的回收率,則會獲得更高的收益,回收市場競爭更加激烈,為了搶占廢舊原料先機,回收產業鏈拆解冶煉一體化逐漸成為趨勢。

磷酸鐵鋰

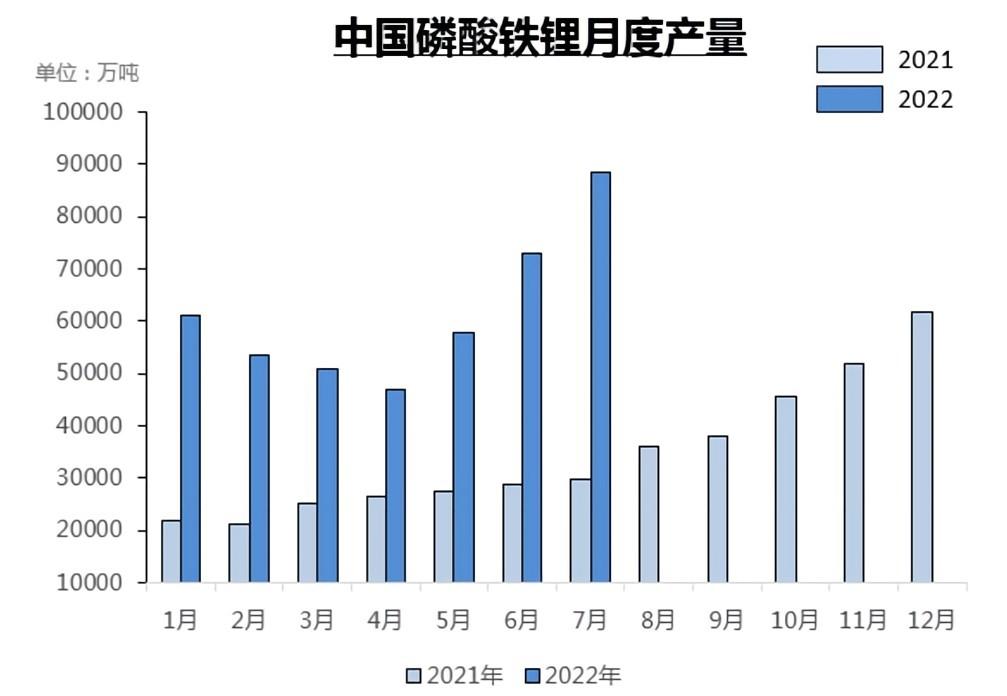

2022年上半年磷酸鐵鋰產量同增122% 下半年供應或將正式過剩?

2022年1-6月,中國磷酸鐵鋰總產量為34萬噸,相較去年同期增長122%, 環比2021年下半年同樣增長31%。

2022年上半年中國磷酸鐵鋰產量呈現明顯的放量增長階段,目前產量達34萬噸,已約等于2021年全年產量的83%左右。

上半年時,磷酸鐵鋰行業連接經過了主要材料碳酸鋰供應短缺、原料價格大幅上行、疫情封控致下游減產、電芯廠持續去庫等諸多不利因素,上半年除疫情影響最為嚴重4月之外,其余月份產量均在5萬噸以上。

其中疫情影響完全消退之后的7月,磷酸鐵鋰行業產量更是一舉突破歷史新高,站上7萬噸的大關。

年初時,下游動力端需求仍處高位,且多數廠商仍處年前備貨節奏,磷酸鐵鋰材料端開工率持續走高,新增產能快速釋放,以滿足下游訂單需求。

不過彼時鋰鹽行業庫存處于絕對低位,市場供應緊張,部分材料廠鋰鹽供應不足,放量受限。

同時春節期間,部分磷酸鐵鋰放假檢修,產量有所下滑。

3-4月時,因年初時年末沖量,產多銷少,磷酸鐵鋰行業及電池端成品庫存高企,3月中旬開始,國內多地疫情頻現,終端需求驟降,部分頭部車企及電芯企業停減產時有發生,頭部電池廠主動去成品電池及材料端庫存,對鐵鋰材料需求減量嚴重,同時鋰鹽價格波動較為劇烈,后市預期未定之下,鐵鋰材料端多數企業原料備采、材料產銷均趨于謹慎,新增產線延期投放,除剛需采買外,市場觀望情緒濃重,行業產量連續下行。

5-6月時,全國多地疫情影響逐步消退,終端市場需求逐步轉暖,重回上行通道,市場預期整體向好,電芯端對鐵鋰材料采買亦有明顯上行,疊加部分鐵鋰企業如裕能,安達,金堂時代等新增產能持續投放市場,行業產量呈明顯快速上漲趨勢。

至6月時更是創紀錄的達到了7.38萬噸/月,總體來看,隨著下游電芯及材料端擴產步伐加快,鐵鋰行業產量后市仍有進一步上行空間。

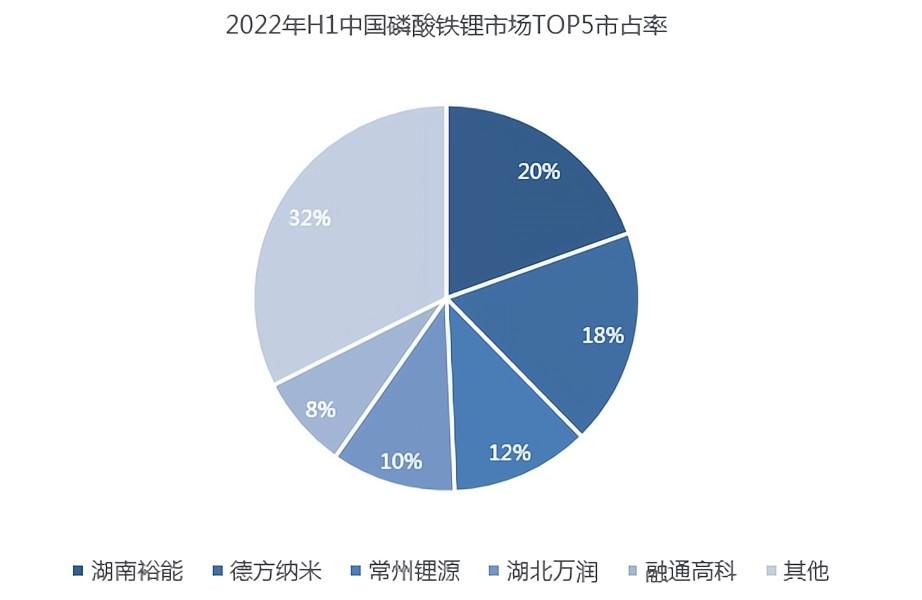

市場格局方面,2022年上半年磷酸鐵鋰產量超過2.5萬噸的磷酸鐵鋰企業共有5家,分別為湖南裕能,德方納米,常州鋰源,湖北萬潤和融通高科。

上述幾家廠商上半年共產出磷酸鐵鋰近23萬噸,CR5達68%,相較此前的63%上升5個百分點,行業集中度有所提升。

整體來看,當前磷酸鐵鋰行業仍處產能集中投放期,以湖南裕能等TOP 5為代表的磷酸鐵鋰頭部企業擴張迅速且多與下游電芯龍頭企業深度綁定,供貨量增長迅猛,其中湖南裕能名義產能已提升至40萬噸以上,對其他磷酸鐵鋰企業形成斷層式領先。

而德方納米,常州鋰源等企業后續也仍有數個10-15萬噸級的產線有待釋放,相比之下,第二梯隊磷酸鐵鋰企業雖然同樣產能擴張較快,但整體擴產速度及規模不及頭部企業,市場份額在一定程度被稀釋,市場份額進一步向頭部廠商集中。

此外,考慮到當前仍處于磷酸鐵鋰的產能集中釋放期,后續仍有多個5-10萬噸級產線仍待投產,下半年磷酸鐵鋰行業供應過剩或將愈發明顯,上游鋰鹽價格仍將高位維持之下,后續磷酸鐵鋰企業利潤或將被進一步壓縮,中小型磷酸鐵鋰的生存空間或將進一步惡化。

來源:SMM鈷鋰新能源

相關閱讀: