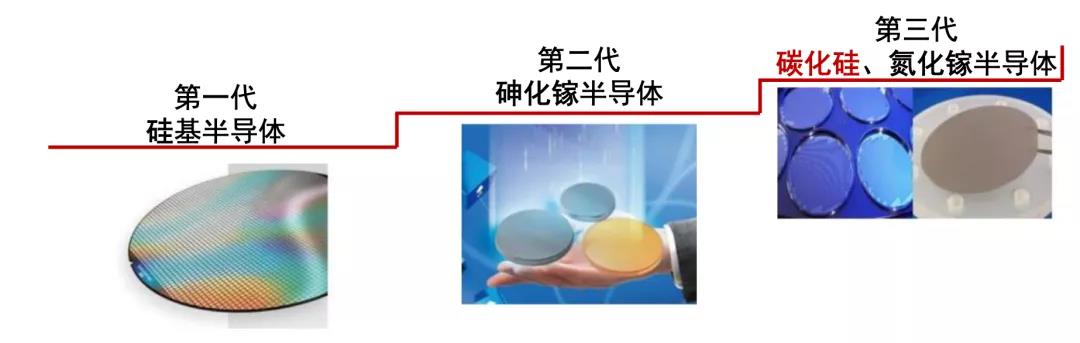

半導體產業的基石是芯片,制作芯片的核心材料按照歷史進程分為:第一代半導體材料(大部分為目前廣泛使用的高純度硅),第二代化合物半導體材料(砷化鎵、磷化銦),第三代化合物半導體材料以碳化硅和氮化鎵為代表。

碳化硅是第三代半導體產業發展的重要基礎材料,碳化硅功率器件以其優異的耐高壓、耐高溫、低損耗等性能,能夠有效滿足電力電子系統的高效率、小型化和輕量化要求。

在新能源汽車、光伏發電、軌道交通、智能電網等領域具有明顯優勢。因其優越的物理性能:高禁帶寬度(對應高擊穿電場和高功率密度)、高電導率、高熱導率,有望成為未來最被廣泛使用的制作半導體芯片的基礎材料。

圖表來源:IHS Market

近年來新能源汽車驅動碳化硅行業高速成長,較傳統的燃油汽車相比,新能源汽車半導體元器件功率更大,性能要求更高,用量幾倍于傳統燃油汽車。根據現有技術方案,每輛新能源汽車使用的功率器件價值約700美元到1000美元。

隨著新能源汽車的發展,對功率器件需求量日益增加,成為功率半導體器件新的增長點。使用碳化硅襯底材料,為新能源汽車節省大量成本。

一、碳化硅產業鏈

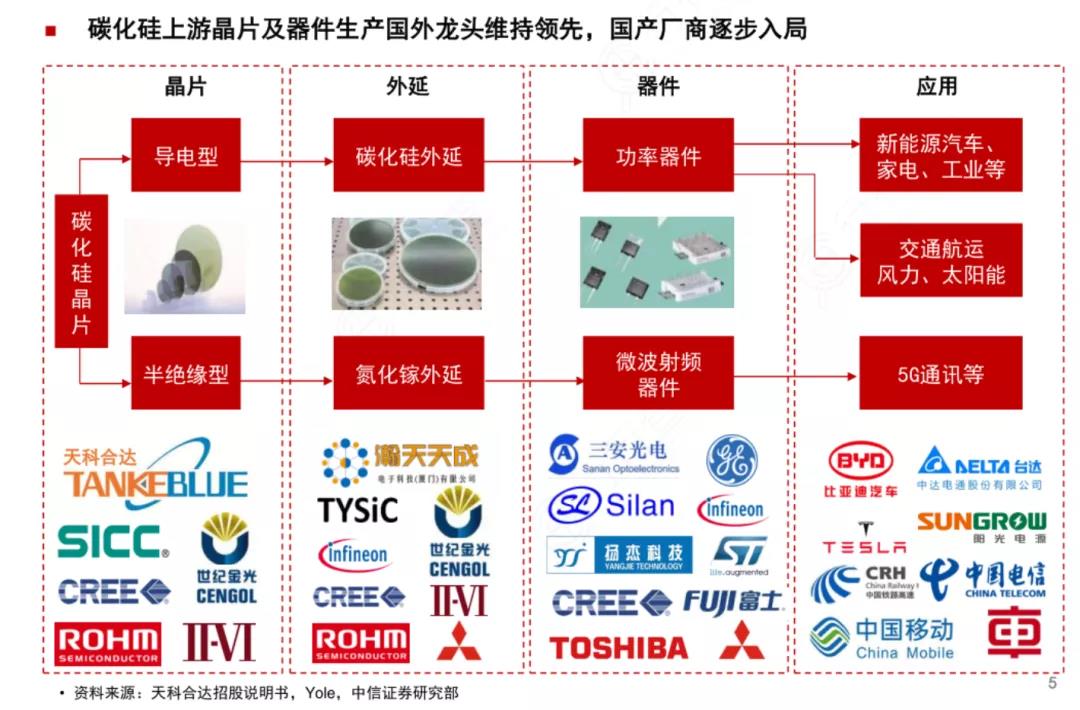

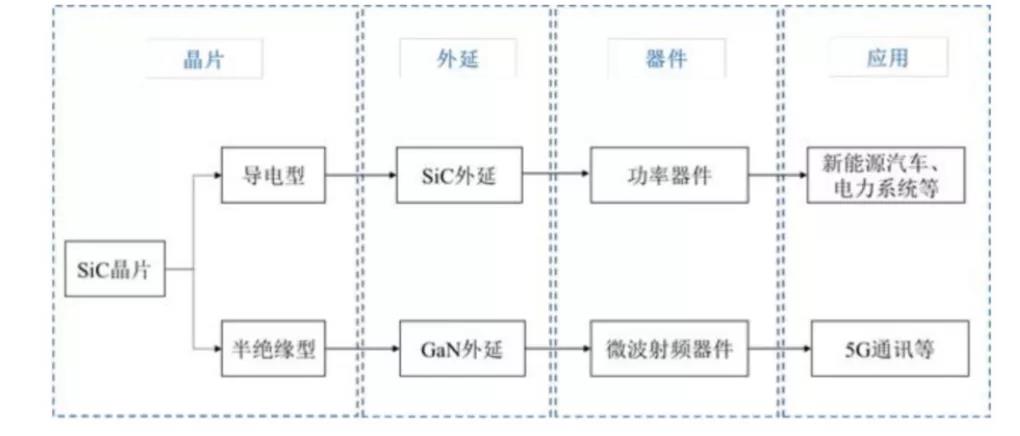

半導體芯片分為集成電路和分立器件,但不論是集成電路還是分立器件,其基本結構都可劃分為“襯底-外延-器件”結構。

碳化硅產業鏈也可分為三個環節:分別是上游襯底,中游外延片和下游器件制造。

圖表來源:中信證券

二、碳化硅上游 - 襯底

碳化硅在半導體中存在的主要形式是作為襯底材料。碳化硅晶片作為半導體襯底材料,長晶難度大,技術壁壘高,毛利率可達50%左右。已經過外延生長、器件制造等環節,可制成碳化硅基功率器件和微波射頻器件。晶片尺寸越大,對應晶體的生長與加工技術難度越大。

碳化硅晶片產業鏈:

圖表來源:天科合達招股說明書

襯底常用Lely法制造,國際主流采用6英寸晶圓,正向8英寸晶圓過渡;國內襯底以4英寸為主,主要用于10A以下小電流產品。全球碳化硅市場呈現寡頭壟斷局面,歐美日企業領先美國全球獨大,全球SiC產量的70%~80%來自美國公司。海外碳化硅單晶襯底企業主要有Cree、DowCorning、SiCrystal、II-VI、新日鐵住金、Norstel等。其中CREE、II-VI等國際龍頭企業已開始投資建設8英寸碳化硅晶片生產線。

國內企業也在積極研發和探索碳化硅器件的產業化,已經形成相對完整的碳化硅產業鏈體系。中國企業在單晶襯底方面以4英寸為主,目前已經開發出了6英寸導電性SiC襯底和高純半絕緣SiC襯底。

以天科合達和山東天岳為主的SiC晶片廠商發展速度較快,市占率提升明顯。三安光電在SiC方面也在深度布局。山東天岳、天科合達、河北同光、中科節能均已完成6英寸襯底的研發,中電科裝備研制出6英寸半絕緣襯底。華潤微擁有3條6英寸產線和一條正在建設的12英寸產線,并擁有國內首條實現商用量產的6英寸碳化硅晶圓生產線。

露笑科技2020年引進碳化硅重磅研發團隊并聯合合肥政府共同投資碳化硅。

三、碳化硅中游 - 外延

外延常用PECVD法制造。國外外延片企業主要有DowCorning、II-VI、Norstel、CREE、羅姆、三菱電機、英飛凌等;器件方面相關主要企業包括英飛凌、CREE、羅姆、意法半導體等。國內從事外延片生長的企業包括廈門瀚天天成和東莞天域半導體等;從事碳化硅器件設計制造的企業包括泰科天潤、華潤微、綠能芯創、上海詹芯、基本半導體、中國中車等。

同時從事外延生長和器件制作的企業包括中電科五十五所、中電科十三所和三安集成等。外延片方面,中國瀚天天成、東莞天域半導體、國民天成均可供應4-6英寸外延片。模塊方面有斯達半導體、比亞迪電子、中車時代電氣等公司。

四、碳化硅下游 - 器件

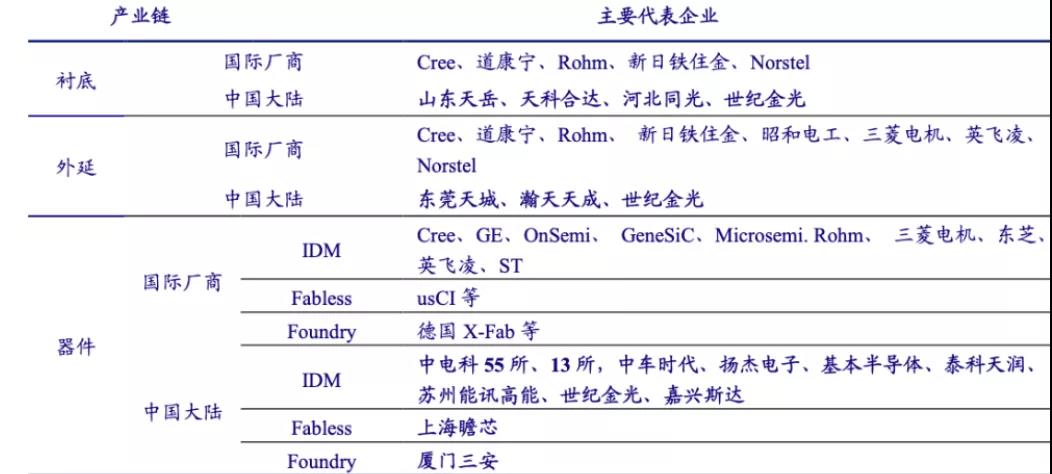

下游器件的制造效率越高、單位成本越低。器件領域國際上600-1700V碳化硅SBD、MOSFET都已量產,Cree已開始布局8英寸產線,國內企業碳化硅MOSFET還有待突破,產線在向6英寸過渡。碳化硅器件領域代表性的企業中,目前來看在國際上技術比較領先的是美國的Cree,其覆蓋了整個碳化硅產業鏈的上下游(襯底-外延-器件),具有核心的技術。下游碳化硅器件市場,美國Cree占據最大市場份額,達26%,其次為羅姆和英飛凌,分別占據21%和16%的市場份額。英飛凌已經推出了采用轉模封裝的1200V碳化硅(SiC)集成功率模塊(IPM),并大規模推出了SiC解決方案。國內廠商主要有器件:泰科天潤、瀚薪、揚杰科技、中電55所、中電13所、科能芯、中車時代電氣等;模組:嘉興斯達、河南森源、常州武進科華、中車時代電氣目前碳化硅市場處于起步階段。

碳化硅功率器件產業鏈公司梳理:

資料來源:銀河證券

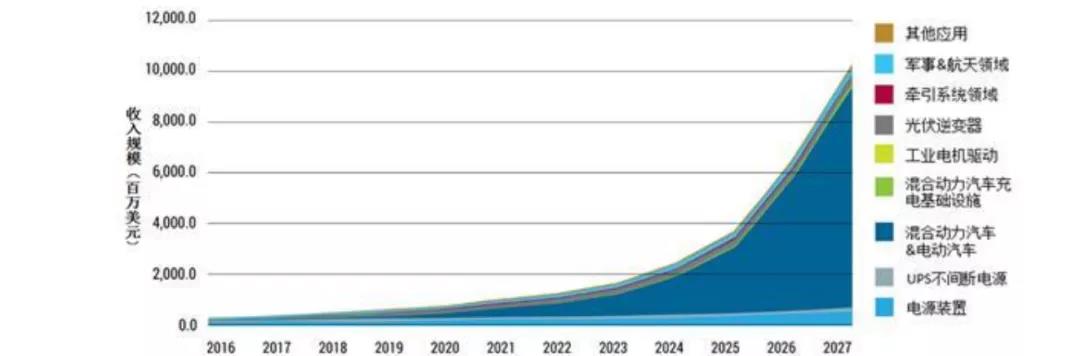

Yole預計2025年碳化硅射頻器件全球市場規模可達250億美元,2023年碳化硅功率器件全球市場規模可達14億美元。在未來的10年內,碳化硅器件有望大范圍地應用于工業及電動汽車領域。

資料來源:Yole, 中信建投

五、碳化硅應用領域

目前碳化硅(SiC)半導體仍處于發展初期,晶圓生長過程中易出現材料的基面位錯,以致碳化硅器件可靠性下降。

另一方面,晶圓生長難度導致碳化硅材料價格昂貴,預計想要大規模得到應用仍需一段時期的技術改進。

汽車應用領域,碳化硅器件替代硅器件是確定的發展趨勢。碳化硅功率器件的應用領域在持續的拓展。

新能源汽車產業作為一個體量快速增長、技術持續革新的戰略新興產業,將在汽車電動化滲透率提升的過程中為多個細分技術領域提供廣闊的舞臺,國內產業鏈內有望涌現多家技術領先型的黑馬企業。

特斯拉Model3是第一個集成全SiC功率模塊的車企,主要采購意法半導體的650V碳化硅功率器件,特斯拉逆變器由24個1-in-1功率模塊組成,這些模塊組裝在針翅式散熱器上。比亞迪車規級的IGBT已經走到5代,碳化硅Mosfet已經走到3代,第4代正在開發當中,目前在規劃自建產線。若如期實現,比亞迪將繼續維持國內三電技術領先的地位,并且在續航表現上與其他國內車企拉開一大截。

5G基站方面,對碳化硅襯底也有較大需求。

根據Yole和CREE預測,受益5G的普及與5G基站的建設,碳化硅基氮化鎵外延功率器件市場規模將從2018年6.45億美金增長到2024年的20億美金,年均復合增速達20.76%,2027年市場規模有望達到35億美金。

當前國內電子行業處于成長期,正朝著核心技術含量和附加值更高的環節邁進,部分產品性能已經能夠達到國際先進水平。電子行業作為新一代信息技術中的核心組成部分,在國家更為重視科技發展的大背景下,有望進一步獲得政策和資金的大力支持。

隨著政策不斷扶持和資金助力,國內電子企業有望在高技術含量和高附加值環節實現更多技術突破,加速國產化替代進程,產業鏈整體具備廣闊的成長空間。

來源:樂晴智庫精選