導讀:能耗“雙控”高壓下,鋰電產業鏈已經深受波及。2021年8月份以來,一場從南到北、從東到西,波及全國20多個省份的錯峰限產和停電限電的浪潮,讓很多制造企業措手不及。

在鋰電領域,負極石墨化環節首當其沖。

石墨化是人造石墨負極材料生產的關鍵工序,占負極材料成本約5成,主要成本為電費,通常1噸石墨化產能需耗費1.2-1.4萬度電,屬于高能耗工藝。

在國內,70%的負極石墨化產能都分布在內蒙古,根據調研,受到限電及雙控影響,內蒙古石墨化減產約40%,包括杉杉、紫宸、斯諾等負極企業石墨化產能受到了不同程度影響,一些中小企業甚至無奈關閉,整體影響產能超過10萬噸。

業內保守預計,這種局面至少將會持續到明年第一季度。

與此同時,面向未來幾年國內外巨大的動力電池產能規劃,負極石墨化領域還將面臨的是產能規劃落地難的困境。

高工鋰電調研了解到,內蒙古地區已不再批石墨化產能,而在四川,高達50萬噸的石墨化產能目前還未拿到能評,擴產進度有可能推遲,這意味著,負極石墨化緊缺持續性還將進一步加劇。

在第十四屆高工鋰電產業峰會上,璞泰來董事總經理陳衛就擔憂的表示,未來五年翻10倍的動力電池產能,與雙碳目標下高耗能材料環節的“雙控”壓力,將形成巨大的矛盾,如何化解這種矛盾將成為產業鏈企業的“必答題”。

可以粗略算一筆賬,如果全球動力電池產能從目前的200GWh增長至2000GWh,其對于負極的需求將達到260萬噸,按照一噸人造石墨總耗電2萬度電測算,這意味著,2000GWh電池所需的負極材料每年就要消耗超500億度電。

除了負極,包括正極、銅箔、電解鋁等鋰電材料都屬于高能耗企業,限電限產壓力下,都受到不同程度的波及。

壓力遠不止于此,對于鋰電供應鏈企業而言,碳中和的目標下,來自市場端的要求同樣愈發緊迫。

年初,歐盟向世界貿易組織通報了《關于電池和廢電池的法規提案》,對容量2kWh以上的電池增加了碳足跡、再生原材料、電池護照、安全性等要求。2024年7月1日起,只有已建立碳足跡聲明的動力電池才能投放市場。

與此同時,歐盟還在今年7月推出碳排放邊境稅方案,即對來自碳排放限制相對寬松國家和地區的進口商品征稅,目前,歐洲碳排放配額的價格已升至每噸CO2 58歐元(約合人民幣443元)。

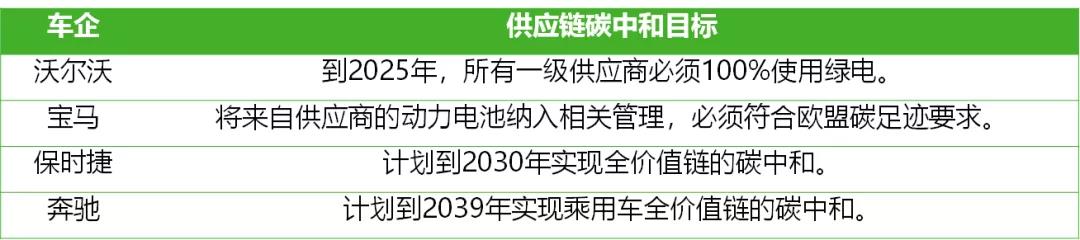

與政策法規同步而來的,還有越來越多的車企已經明確提出對于供應鏈環節的減碳。

全球范圍內正在建立的共識是,汽車產業要實現全生命周期零碳目標,產業鏈的減碳同樣重要,動力電池及材料生產制造和回收利用過程中的碳排放應該受到關注。

在此背景下,包括寧德時代、遠景動力、LG能源等動力電池企業都已經開始著手或醞釀制定碳中和時間表。

這其中,最先行動的是遠景動力,遠景動力母公司遠景科技集團今年4月宣布,將于2022年底實現運營碳中和,2028年底實現全供應鏈碳中和,成為承諾最早實現全價值鏈碳中和的中國企業。

事實上,動力電池環節的碳排放量的確“不容小覷”, 來自歐洲運輸與環境聯合會(T&E)的報告顯示,電池生產的碳排放范圍在61~106 kg CO2/kWh,最高可以占據電動汽車全生命周期的60%以上。

這其中,動力電池碳排放主要集中在兩個環節,一是電池生產及組裝,二是上游正負極等關鍵材料的生產。T&E數據顯示,電池生產和組裝的碳排放在2 ~47kg CO2/kWh,而電池生產的上游部分(采礦、精煉等)為59kg CO2/kWh,占比超過一半以上。

國內雙控及限電限產的小氣候,全球汽車產業鏈碳中和的大環境。內外擠壓之下,對于動力電池材料企業,尤其是高能耗的正負極、銅箔等材料企業而言,就亟待通過快速的戰略調整和系統性變革來適應新周期下的新形勢。

在內部,動力電池材料企業要前瞻性進行碳足跡追溯管理,加快制定碳中和的時間表。在外部,需要通過與動力電池產業鏈上下游企業共同的聯動、協作與融合,盡快建立其自身的零碳“朋友圈”。

動力電池產業鏈零碳“策源地”

位于黃河幾字彎中心位置的“煤都”鄂爾多斯,占全國煤炭儲量六分之一,同時也是可再生能源的富集地。

如今,其正在成為動力電池產業鏈邁向零碳目標的“策源地”。

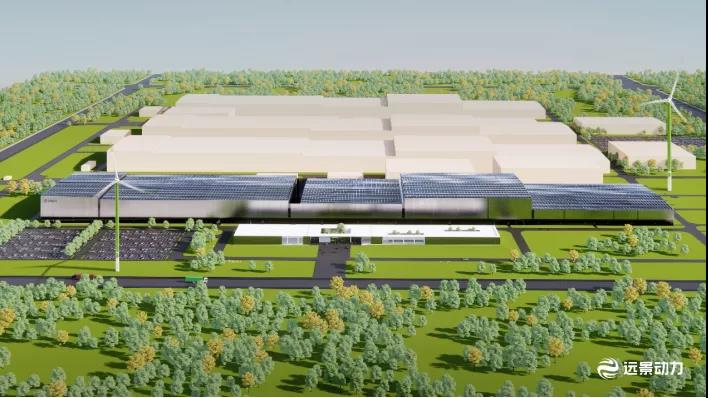

10月初,鄂爾多斯官方攜手遠景科技集團宣布正式推出全球首個零碳產業園。

在此之前的3月,遠景宣布將在鄂爾多斯建設20GWh的儲能及動力電池產能以及產業鏈生態項目。

遠景零碳產業園,是要以遠景儲能及動力電池項目為核心打造新工業體系“樣板”,將基于鄂爾多斯當地豐富的可再生能源資源和智能電網系統,實現高比例、低成本、充足的可再生能源生產與使用。以集約化的頂層設計形成圍繞動力電池與儲能、電動重卡、電池材料、綠色制氫等上下游集成產業鏈。

高工鋰電獲悉,兩家鋰電材料企業凱金(負極)、圣釩(正極)已率先簽約入駐零碳產業園。按照規劃,后續還將有包括鋁塑膜、隔膜、電解液、銅箔、鋁箔等一系列鋰電材料企業入駐。

能吸引鋰電材料企業入駐,首先是遠景動力在鄂爾多斯明確的產能規劃和市場應用。

作為零碳產業園的核心部分,遠景動力動力電池制造基地規劃總產能 20GWh,每年將為超過3萬臺電動重卡提供動力電池,還將為風光儲應用提供超 10GWh 儲能電池。項目一期10GWh將于明年年初實現量產。

據悉,鄂爾多斯擁有成規模的短倒重卡特殊場景,這為動力電池的應用提供了商業化場景。目前,遠景已與頭部車企達成合作,將在鄂爾多斯聯合開展“換電重卡”等多樣化的低碳、環保、高效、智能的整體運輸解決方案和新型服務模式,打造新能源商用車示范運營基地。加上可觀的儲能電池訂單,將給上游材料供應商帶來持續的成規模需求。

事實上,遠景動力之前,內蒙古并沒有動力電池布局,然而,在動力電池產業鏈上游已經形成了集聚化的優勢,在負極石墨化、正極礦產、電解液鋰鹽上游的螢石礦等環節,都擁有豐富的資源稟賦和相應企業部署,這也成為遠景選擇以鄂爾多斯來推動動力電池產業鏈碳中和的重要原因。

其次,對于上游供應鏈企業而言,如何解決能耗雙控高壓下的用能指標,是其目前面臨的最嚴峻挑戰,這也是其選擇遠景零碳產業園的一個驅動因素。

“上游原材料企業往往都是高耗能企業,當他們受困于電價、能耗、碳排放指標的時候,零碳產業園都可以為他們提供解決方案。”

遠景動力中國區總裁趙衛軍表示,遠景零碳產業園之所以能吸引鋰電上游材料企業加入其中,除了遠景動力作為動力電池企業所帶來的明確供應鏈需求外,更為重要的是,是基于零碳產業園里的綠電,可以幫助其解決能耗壓力和用能指標。

按照規劃,遠景零碳產業園將構建“風+光+儲+智能微電網”體系和蒸汽供應電氣化,可實現80%以上的綠電直供。

就在近期召開的國務院常務會議上,提出完善地方能耗雙控機制,推動新增可再生能源消費在一定時間內不納入能源消費總量。

這意味著,大比例采用綠電的零碳工業園將能享受到碳中和帶來的政策紅利,可以為園區的高載能企業提供一定程度的用能指標。

而綠電的應用不僅僅只是用能指標,還意味著更低的生產成本,遠景預測,到2023年,風電在中國三北高風速地區的度電成本將實現0.1元/度,發電側儲能的度電成本也將達到0.1元/度。這意味著,對于高能耗的上游企業而言,入駐零碳產業園還將享受到低價的綠電福利,帶來直接的成本優勢。

優美科大中國區高級副總裁馮初賢對于遠景的零碳產業園就非常期待,他介紹,優美科位于國內的正極材料工廠,很難拿到綠電,去購買綠電也比較困難,如果可以進駐零碳產業園,不僅用能指標能得到很好的解決,成本優勢也將會凸顯。

此外,對于動力電池供應鏈企業而言,他們面臨著車企對于供應鏈碳中和的要求,而依托于遠景的零碳產業園及其零碳技術方案,可以為上游企業提供碳足跡追溯及碳中和解決方案。

遠景零碳產業園將以遠景方舟“能碳雙控”平臺為數字基座,根據國家碳排放因子庫和碳模型自動計算碳排放數值,可以幫助企業實現碳排放指標的可跟蹤、可分析、可視化,建立統一的碳數據、碳指標管理,并在此基礎上自動生成企業定制化碳排放報告,模擬及優化企業的減排路徑。企業通過平臺可以直接采購綠電、綠證、碳匯服務,一站式實現碳中和閉環。

隨著全國碳排放權交易市場的開啟,未來會有更多的行業與企業加入到交易市場之中。企業通過遠景的EnOS智能物聯操作系統和方舟碳管理平臺,還可以參與到未來的碳交易和電力交易。

除此之外,通過結合在可再生能源、儲能、智能電網、能源管理領域的技術優勢,遠景能為企業提供端到端零碳解決方案,幫助企業全方位的優化能源管理與碳管理。

遠景&必維推出的國際零碳產業園標準對零碳產業園的特征定義

事實上,這也是遠景此前在英國、法國布局動力電池超級工廠的核心思路。

7月,遠景動力聯手日產在英國建設的全球首個集成電動汽車生產、動力電池制造、零碳智能電網、可再生能源電力系統的零碳新工業區,其核心目標之一就是要聯合電動汽車和動力電池產業鏈實現零碳目標。

零碳產業園和零碳技術的充分賦能,將有效的幫助電池供應鏈企業實現碳中和,而這種合作模式,也將會被遠景復制在海外動力電池基地的布局當中。

這將幫助國內供應鏈企業實現國際化布局,更深維度的參與到全球動力電池供應鏈體系當中。

按照遠景科技集團CEO張雷的思路,無論是在國內還是全球,遠景要做的不僅僅是行業的先鋒,還要做行業的賦能者。特別是電動汽車和能源兩個萬億級的產業的發展結合,將推動一場綠色新工業革命,遠景將攜手合作伙伴,利用遠景零碳解決方案為上下游伙伴賦能,最終實現電動汽車和動力電池全產業鏈的碳中和目標。

新的產業周期下,呼喚動力電池產業鏈建立安全穩定、綠色可持續、國際化的供應鏈體系,而上下游企業的合作,也正在從過去單純供應鏈合作模式,逐步向相互賦能、彼此融合的碳中和合作伙伴關系演變。

“三十年河東,三十年河西”,碳中和大背景下的全球動力電池角力中,依托多年積累形成的研發技術儲備、齊備完整的產業鏈配套、大規模制造以及可再生能源領域的技術競爭力,中國將成為產業引領者。

而在這一輪大變革周期下,位于鄂爾多斯的遠景零碳產業園,將會成為全球動力電池產業鏈向零碳轉型的“燈塔”。

來源:高工鋰電 作者:趙沖