導讀:近期,電池級碳酸鋰散單報價再度突破50萬元/噸大關。其中來自鹽湖提鋰的產品達到51萬元/噸,來自礦石提鋰的產品則達到52萬元/噸。未來18個月,鋰鹽可能仍將處于供不應求的狀態。

消息面上,市場主流長協價已經處于49萬元/噸至50萬元/噸,散單市場代表著市場最新的成交價,長協訂單調價具有周期性,一定程度上滯后于市場實際成交價格,隨著現貨價格重心上漲,將會帶動市場均價的走高。

從原因來看,一方面,新能源汽車及儲能市場需求依然強烈,下游備貨需求增加,市場惜售情緒高漲疊加供需緊平衡是導致碳酸鋰價格持續向上的主要原因。

另一方面,供應端來看,四川地區持續高溫天氣,限電措施影響部分碳酸鋰企業生產,同時,青海部分地區因疫情管控交通運輸不便以及青海鹽湖天氣多變,導致碳酸鋰產能供應出現縮水。

據悉,目前散單現貨以青海鹽湖鋰為主,如藍科鋰業、藏格鋰業和東臺吉乃爾等,貨源約占國內散單市場一半以上。另一部分貨源則來自國內一些小廠和江西少量準電碳。

天齊鋰業近期在投資者關系活動中指出,下游電池廠商的擴張速度快于上游的鋰供應增量,導致鋰產品供應將在短期到中期內繼續處于較為緊張的局面,鋰行業供需格局要達成真正的平衡還需要一定的時間。未來18個月,鋰鹽可能仍將處于供不應求的狀態。

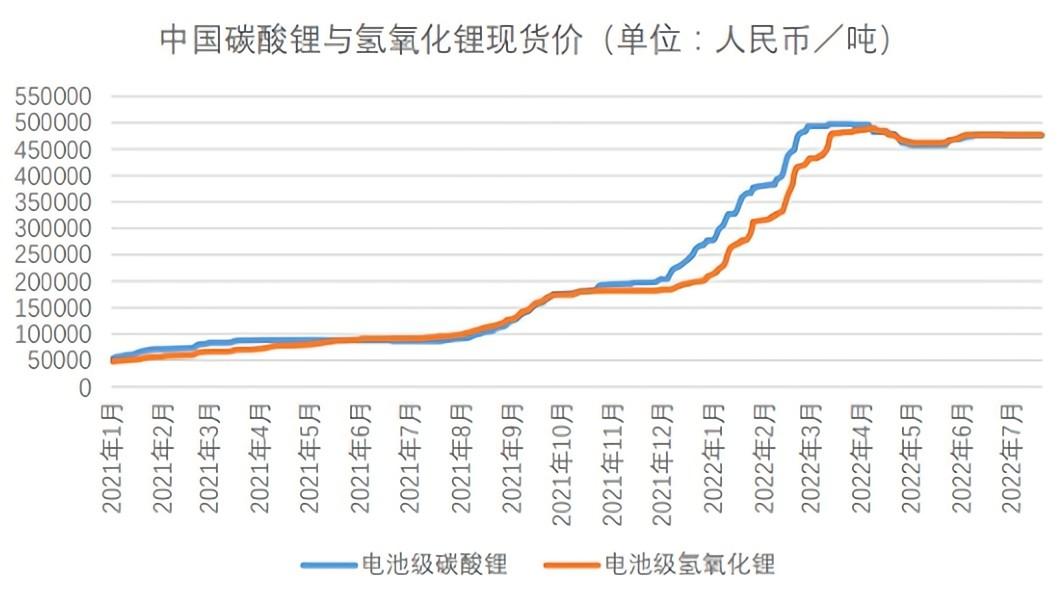

受益于下游新能源車市場的需求爆發,近年來中國市場主要鋰化合物價格整體走勢強勁。尤其從去年Q4以來,鋰化合物價格呈陡增態勢。

今年3月,電池級碳酸鋰現貨價在一度突破50萬元/噸,之后稍有回落,Q2價格集中在45萬元/噸至47萬元/噸,Q3以來價格再度上揚。

上半年鋰鹽上市公司的業績報告更是“逆天”。其中,贛鋒鋰業H1實現營收144.44億元,同比增長255.38%;凈利潤72.54億元,同比增長412.02%。天齊鋰業H1實現營收142.96億元,同比增長508.05%;凈利潤103.28億元,同比增長11937.2%。

雅化集團更是搶先披露三季度業績預告,預計前三季度實現凈利潤34.6億元-36.6億元,同比增長447.53%-479.16%。

行業觀點認為,2022年Q4碳酸鋰供不應求的趨勢恐難以改變,預計短期碳酸鋰價格將繼續維持上漲態勢。

值得一提的是,9月2日,工業和信息化部在“推動原材料工業高質量發展”發布會上強調,將建立重點原材料價格部門聯動監測機制,引導碳酸鋰、稀土等重點產品價格回穩。

鋰鹽價格要回歸理性,除了要打擊囤積居奇、哄抬物價等不正當競爭行為,適度加快國內鋰資源的開發進度之外,更需要供需兩端以及鋰精礦為主的成本端做出一些改變才行。

相關閱讀: