導(dǎo)讀:前段時間小鵬汽車是否要做增程車型,被討論得沸沸揚(yáng)揚(yáng);不管小鵬做不做,越來越多的車企加入開發(fā)增程或者有計劃開發(fā)增程的隊(duì)伍。

● 國內(nèi)第一個進(jìn)入增程領(lǐng)域的是理想汽車,我們看到在理想One以后,理想緊接著推出L9、L8、L7和L6的全家桶

● 而賽力斯華為智選的問界M5和M7都是增程車型的典型代表。

● 合眾汽車的哪吒S增程版純電續(xù)航近300km

● 長安深藍(lán)推出了增程版長安深藍(lán)SL03

● 零跑在Q3業(yè)績會上,明確表示會不斷拓寬C平臺的產(chǎn)品線,從純電擴(kuò)展至增程

不難看出,隨著油價飆升,既可以用電,也可以用油的增程式車型在市場上是加分項(xiàng)。滿足用戶“既要又要還要”的需求——既能提供電車的強(qiáng)動力特性,又比油車能耗低。因此,市場上有一個普遍的假設(shè),在未來的3~5年之內(nèi),增程式會有非常大的增長空間。比如零跑認(rèn)為在自家車型中,增程的占比會逐步提升到50%,甚至更高。

那么,增程式電車會是新能源車企的未來嗎?

一、增程式的技術(shù)特點(diǎn)

要回答上面的問題,先從增程技術(shù)的特點(diǎn)開始說起。按發(fā)動機(jī)和驅(qū)動電機(jī)的連接方式,以及發(fā)動機(jī)在運(yùn)行中的角色,混合動力汽車可以分為插電和增程,其實(shí)后者也是一種廣義的插電。

● 混合動力

混合動力,包括并聯(lián)混合動力和混聯(lián)混合動力,都是發(fā)動機(jī)可以直接參與驅(qū)動車輛的。目前國內(nèi)摸索出來的,采用DHT混動專用變速器配合高效發(fā)動機(jī)的插電混動,主要是覆蓋50公里-200公里的DHT車型,主要通過新型的混動專用變速箱來做。在這個領(lǐng)域里面,主要的目標(biāo)是讓消費(fèi)者從內(nèi)燃機(jī)往混動過渡,車輛具備了純電動汽車的一些特點(diǎn),但是并不徹底。

● 增程式混合動力

而增程式混合動力汽車,又叫串聯(lián)式插電混合動力汽車。“串聯(lián)”指的是發(fā)動機(jī)和電動機(jī)是靠電力連接的。發(fā)動機(jī)并不直接介入驅(qū)動,當(dāng)電池電量不足或功率不足時,帶動發(fā)電機(jī)發(fā)電并將電能輸入至電機(jī),驅(qū)動車輛,多余電能會輸入至電池包存儲起來。

串聯(lián)式混合動力汽車中,電機(jī)負(fù)責(zé)驅(qū)動車輛,增程器專門負(fù)責(zé)發(fā)電,減少了離合器、變速器等部件,結(jié)構(gòu)更加簡單。

相比于純電車型,串聯(lián)式插電混合動力汽車沒有充電焦慮,只要有加油站就可以一直行駛下去。增程器不直接驅(qū)動車輪,因此單純發(fā)電工況會簡單很多,結(jié)構(gòu)設(shè)計和控制算法都呈幾何倍數(shù)地縮減。 但由于發(fā)動機(jī)不直接驅(qū)動車輪,會造成了一部分功率的浪費(fèi),尤其是當(dāng)我們長途行駛時,主要由發(fā)動機(jī)產(chǎn)生電力,電力再去驅(qū)動電機(jī),這時所需油耗反而較高。

二、車企選擇開發(fā)增程車型的邏輯

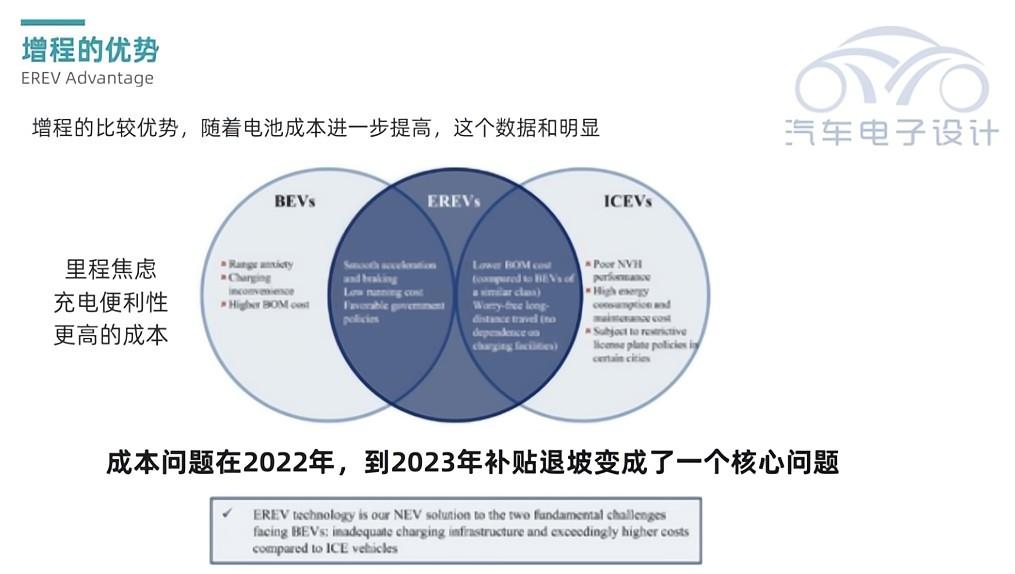

如果單純只看技術(shù),增程式的優(yōu)勢并不明顯,但為什么越來越多的車企選擇推出增程式車型呢(而不是專注發(fā)展純電呢)?我認(rèn)為根本原因在于成本。

算一筆賬就知道,在動力系統(tǒng)的組成部分中,電池系統(tǒng)占了物料成本的最大部分。

以理想汽車為例,在L9、L8、L7和L6這樣的中大型電動 SUV 中,想要實(shí)現(xiàn)用戶里程自由,需要400-600公里的有效里程。SUV的百公里耗電在18-20kWh,所以整個電池的配置在80-120kWh。

我們之前算過,在30萬左右的純電車型里面,電池系統(tǒng)約占物料成本的 40%以上 。所以80-120kWh的電池現(xiàn)在的價值為8.8-13.2萬。而增程的電池系統(tǒng),純電部分的續(xù)航里程一般做成200公里,對應(yīng)電池配置為30-40kWh。這個價格大約也就是3.3-4.4萬,約占插電式混合動力汽車物料成本的 20%。

也就是說,為什么車企都紛紛開始做增程了呢?因?yàn)殡姵靥F了。

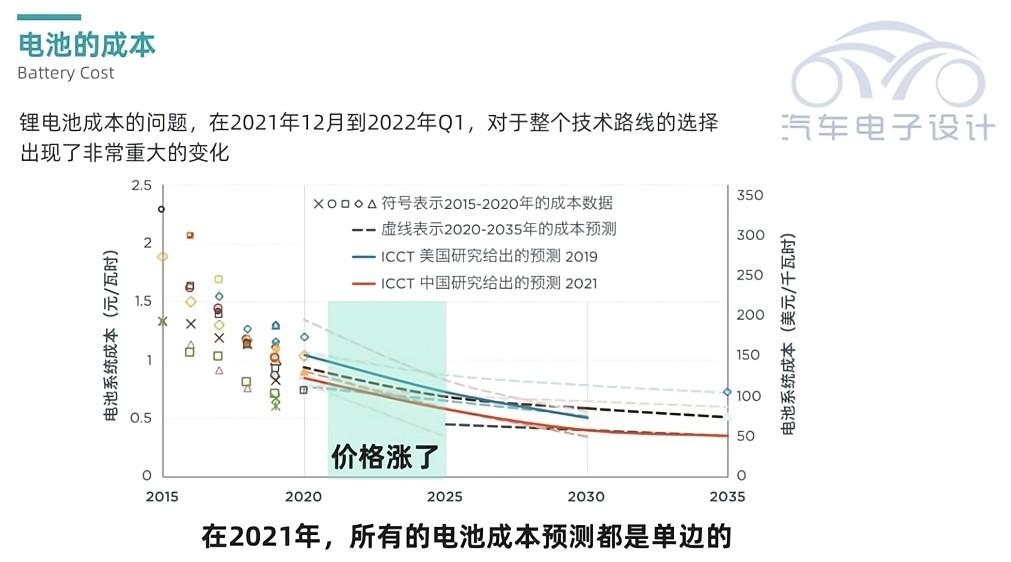

在幾年前在純電動汽車和增程的成本分析中,所有的預(yù)測都認(rèn)為規(guī)模效應(yīng)能把電池一直往低價的方向引導(dǎo)——這是之前發(fā)展純電車的商業(yè)邏輯。但這個關(guān)于電池價格會越來越低的預(yù)測,在2022年被證偽。錢都被上游資源端賺走了,下一次電池迎來系統(tǒng)性降價,得等到礦產(chǎn)大量提供的時候。

三、總結(jié)和預(yù)測車企

從中國的能源安全和降低排放來看,燃油車在中國的退出是必然的。但寄希望于電池價格下降,直接用純電動平臺取代內(nèi)燃機(jī),目前看來會比之前的預(yù)估時間遲到好幾年。

在這段時間中,繼續(xù)投資內(nèi)燃機(jī)系統(tǒng)是不可能的,過渡時期無非是兩種策略:

● 自己做電池+純電平臺加大投入

光靠采購電池規(guī)模去降本行不通,單純擴(kuò)大純電動平臺對應(yīng)產(chǎn)品矩陣也不可行,要么只有去造電池。這條路似乎走通的是比亞迪和特斯拉。

● 做過度產(chǎn)品

過渡產(chǎn)品比如PHEV、EREV,為所有的車型配置一個低成本方案。使得兼容性平臺變得更有價值。

如果純電動平臺的擴(kuò)量如果沒達(dá)到50萬以上的規(guī)模,供應(yīng)鏈的價格是談不動的。

所以我覺得這次車企扎堆做增程和插電,是被迫的,主要是由于動力總成成本所導(dǎo)致。但這個事情,需要把產(chǎn)業(yè)鏈從上游到下游匹配好,至少得花2年的時間(2022-2023年),預(yù)計到2024-2025年能把市場理得更順一些。變化至少得到2025年以后,隨著電池成本會開始往下走,充電樁的普及,增程式銷量會越來越少,最后回到純電。

來源:汽車電子涉及 作者:朱玉龍