導讀:芯片成了智能汽車又一難關(guān),猶如發(fā)動機是當初燃油汽車的難關(guān)一樣。發(fā)動機其實和芯片有一個很大的共同點,他們的材料都很普通而且容易獲取,這也就是很多長遠考慮的企業(yè)或者國家,在發(fā)展各項技術(shù)的時候會慎重考慮的一個初始點“原材料是不是易得和持續(xù)“。芯片和發(fā)動機的研發(fā)生產(chǎn)類似,強調(diào)科學,生態(tài)鏈,制造設(shè)備工藝,制造的精密。

在中國智能電動汽車蓬勃發(fā)展的今天,芯片成了很多汽車場合的主角。但其實芯片已經(jīng)是現(xiàn)代科技文明除了能源之外最重要的底層元素,其中美國的半導體業(yè)務(wù)是繼精煉油、飛機、原油和天然氣之后美國最大的出口產(chǎn)品,也就是美國出口業(yè)務(wù)TOP5。

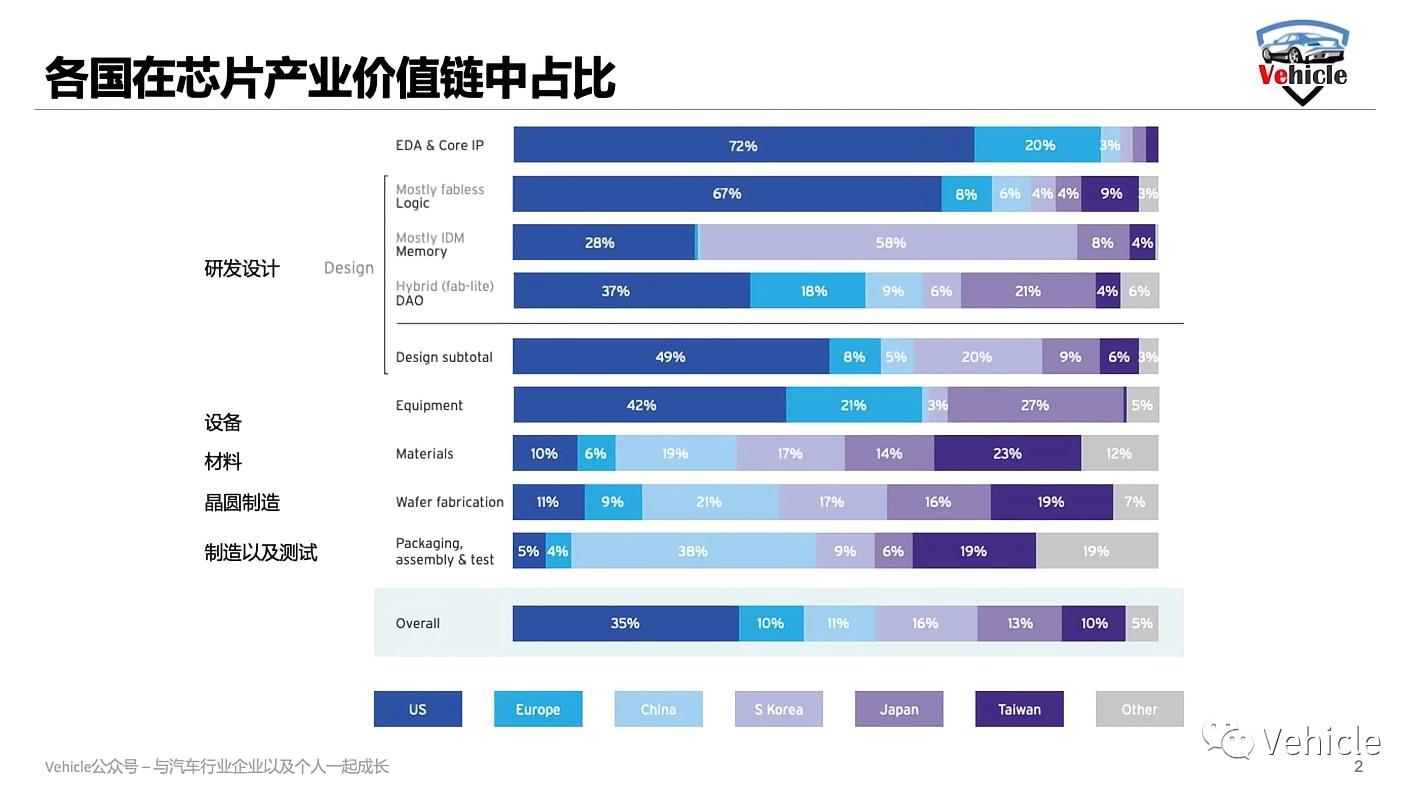

我們汽車上熟悉的座艙智駕芯片的英偉達,高通,AMD,德州儀器都是美國公司,另外用他們設(shè)計的控制器上各種電源,邏輯,網(wǎng)絡(luò),存儲芯片都離不開美國的ADI,美光等。而對于設(shè)計芯片的等電子設(shè)計自動化 (EDA) 工具,怎么理解這些工具呢,你可以簡單理解為蓋房子的CAD,搞機械設(shè)計的UG和CATIA,他們大多采用美國Synopsys 和 Cadence的軟件。對于制造芯片的車床,光刻機更不用說了整個供應(yīng)鏈被歐美把持。

所以,可以看到芯片產(chǎn)業(yè)供應(yīng)鏈的上游,被美國主導,而制造方面我們占比相對高的地方,國內(nèi)的北方華創(chuàng)NAURA的蝕刻和熱工藝設(shè)備只能生產(chǎn)28奈米及以上的芯片,上海微電子設(shè)備集團(SMEE)是中國唯一的光刻公司,可以生產(chǎn)90奈米的芯片,遠遠落后于荷蘭的ASML,后者生產(chǎn)的芯片小至3奈米。

但我們看到美國方面對于芯片的政策:

一方面對中國實施的芯片制裁,具體制裁包括:

人工智能和高性能計算所需的先進邏輯芯片;

16納米邏輯和其他先進芯片的設(shè)備;

最新一代存儲芯片:128層以上的NAND和18nm半間距的DRAM(DRAM動態(tài)緩存)。

規(guī)則中的特定設(shè)備禁令更進一步,包括許多較舊的技術(shù)。例如, 一位評論員指出 ,對設(shè)計工具的禁令非常廣泛,包括 IBM 在 1990 年代后期使用的技術(shù)。

制裁還包括在其供應(yīng)鏈中使用美國技術(shù)或產(chǎn)品的任何公司。這是美國法律的規(guī)定:任何在制造產(chǎn)品時“接觸”美國的公司都會自動受到制裁。

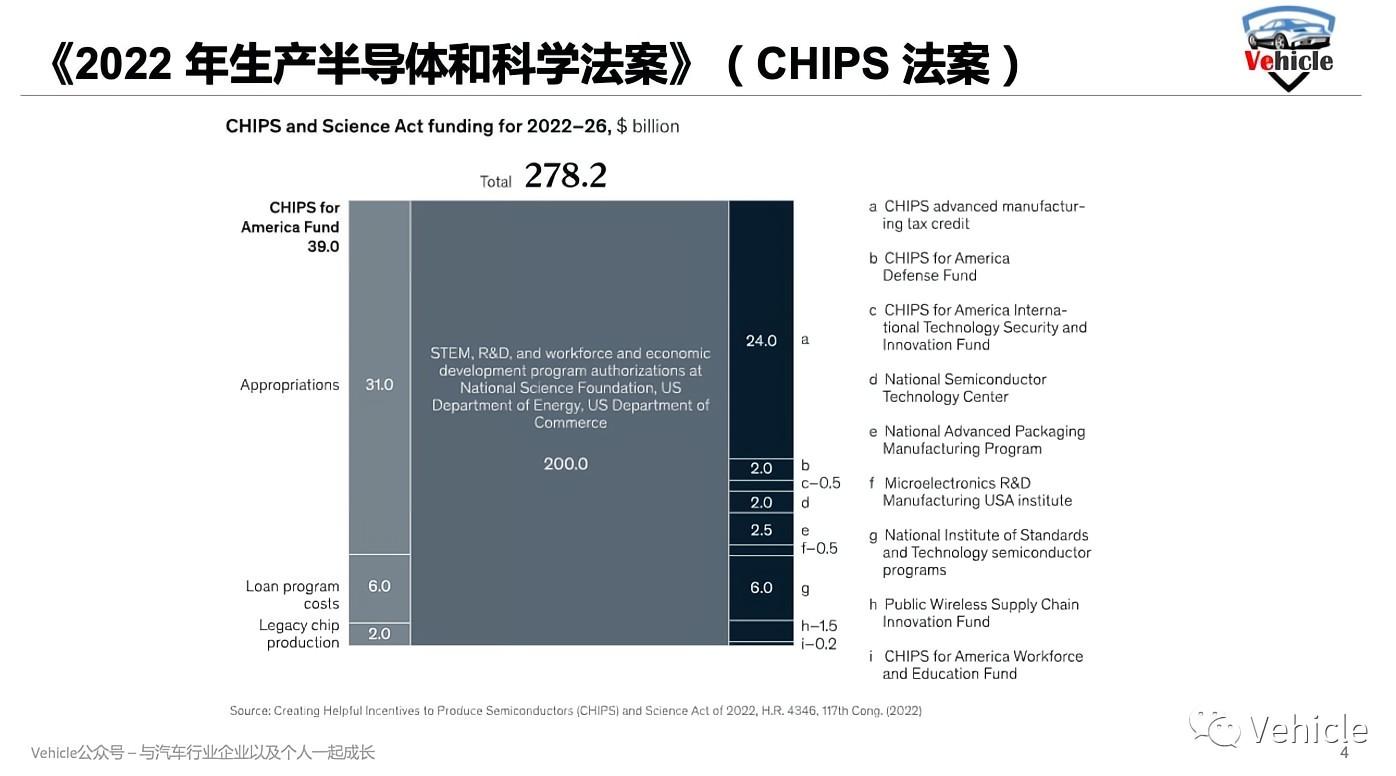

另一方面美國推出國內(nèi)刺激方案, CHIPS Act of 2022,提供大約 527 億美元補貼用于半導體制造、研發(fā)和勞動力發(fā)展,另外價值 240 億美元的25%稅收抵免用于芯片生產(chǎn),其中包括半導體制造補助、研究投資和芯片制造的投資稅收抵免。另外就是這個補貼的附加條款是接受了補貼的,10年內(nèi)不能在中國投資除了傳統(tǒng)半導體設(shè)施外的新的高端設(shè)施。

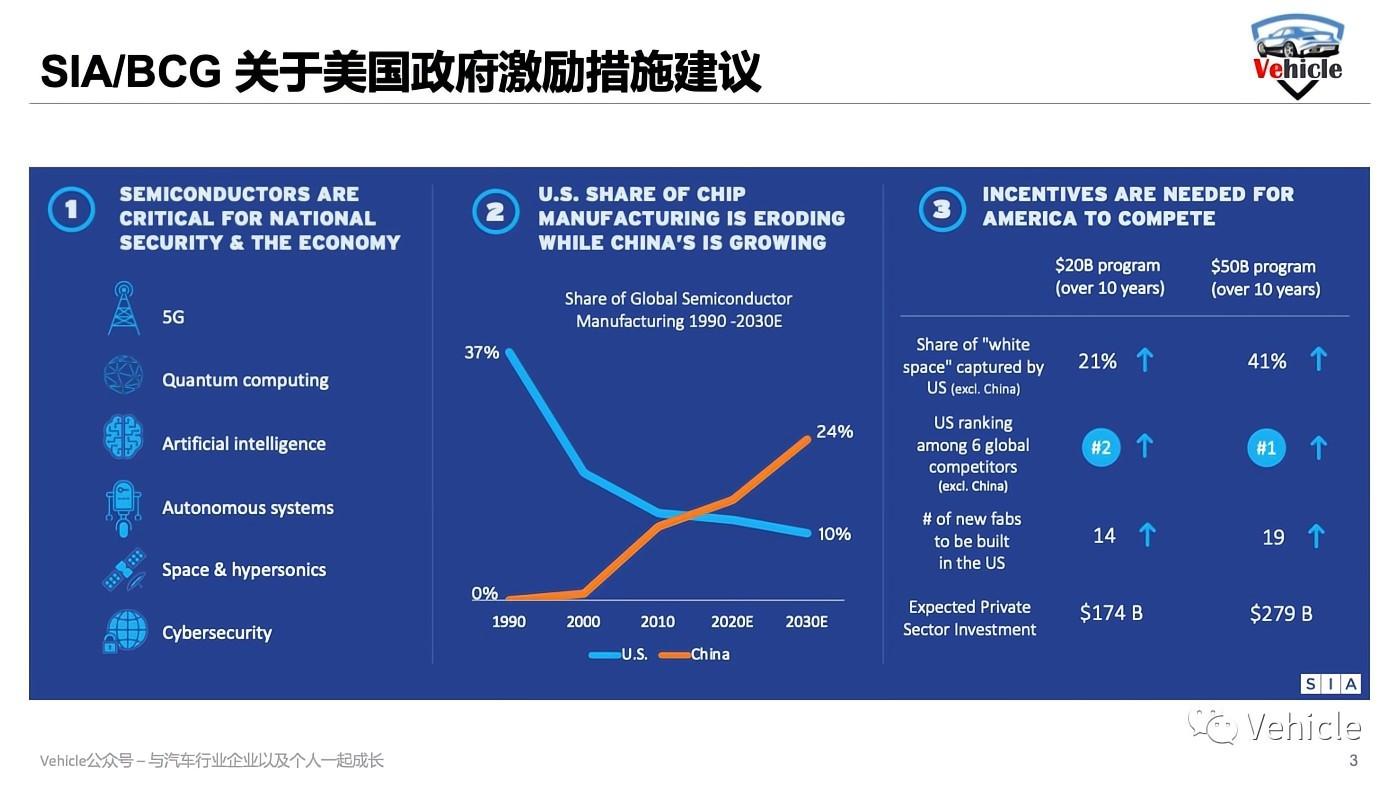

這是為什么呢?最近正好看到一篇文章,介紹SIA美國半導體協(xié)會和波士頓在2020年的研究報告,據(jù)說此份報告促發(fā)了美國深刻反思自己的半導體戰(zhàn)略,也催生了現(xiàn)在的中美芯片政策。從另外一個角度去看美國為什么刺激芯片制造回流。

報告內(nèi)容總體如下:

WHY-為什么美國需要芯片半導體制造業(yè)回流

美國國內(nèi)半導體制造業(yè)對美國的經(jīng)濟競爭力、國家安全和供應(yīng)鏈穩(wěn)定至關(guān)重要。主要表現(xiàn)以下方面:

戰(zhàn)略創(chuàng)新:加強美國的芯片制造將有助于確保美國在未來戰(zhàn)略技術(shù)(人工智能、5G、量子計算等)方面超越世界,這將決定未來幾十年的全球經(jīng)濟和軍事領(lǐng)導地位。

確保供應(yīng)鏈安全:在美國國內(nèi)生產(chǎn)更多半導體也將使美國的半導體供應(yīng)鏈更能抵御未來的危機,并確保美國能夠在國內(nèi)生產(chǎn)軍事和關(guān)鍵基礎(chǔ)設(shè)施所需的先進芯片。

WHAT - 當前芯片制造業(yè)現(xiàn)狀

近幾十年來,美國在全球半導體制造中的份額直線下降,這主要是因為相互競爭的政府提供了大量激勵措施,而美國卻沒有。具體現(xiàn)狀如下:

美國衰退:美國公司占全球芯片銷售額的48%,但位于美國的晶圓廠僅占全球半導體制造的12% ,低于 1990 年的37%。

亞洲崛起:全球 75%的芯片制造集中在東亞。由于估計有 1000 億美元的政府補貼,預計到 2030 年中國將擁有世界上最大的芯片生產(chǎn)份額。

激勵補貼差距:根據(jù)晶圓廠的類型,美國新建晶圓廠的建設(shè)和運營成本超過 10 年,比臺灣、韓國或新加坡的晶圓廠高出約30% ,比中國的晶圓廠高出37-50%。多達40-70%的成本差異直接歸因于政府激勵措施。

HOW - 美國的應(yīng)對措施

需要強有力的聯(lián)邦半導體制造激勵措施來加強國家安全,吸引大量芯片制造到美國,并為美國創(chuàng)造數(shù)以萬計的就業(yè)機會。應(yīng)對措施和好處有以下:

國家安全:采用激勵措施來加強美國的國防工業(yè)基礎(chǔ),并提供國內(nèi)芯片制造能力,以滿足美國的國家安全需求。建立美國在岸能力以生產(chǎn)用于國家安全和關(guān)鍵基礎(chǔ)設(shè)施的微電子產(chǎn)品,將提高美國芯片供應(yīng)鏈的彈性,并重新平衡軍隊目前對離岸芯片生產(chǎn)的依賴。

經(jīng)濟安全與增長:總計20-500 億美元的聯(lián)邦制造業(yè)補助和稅收減免將使美國從一個沒有吸引力的投資目的地,重新定位為最具吸引力的投資目的地(不包括中國),未來 10 年,并在美國創(chuàng)建多達19 個新的主要半導體制造設(shè)施(晶圓廠),美國的商業(yè)晶圓廠數(shù)量將比目前的美國商業(yè)晶圓廠數(shù)量 (70) 增加 27%。

增加就業(yè):聯(lián)邦制造業(yè)激勵措施將在美國創(chuàng)造多達 70,000個高薪工作崗位,從受過高等教育的工程師到晶圓廠技術(shù)人員和操作員再到材料供應(yīng)商。

以上為美國角度看為什么刺激芯片制造回流,不管哪個角度,很遺憾,我們經(jīng)歷了一波全球化的福利和浪潮,也正在經(jīng)歷一波地緣化,逆全球化的過程。中國為了支持半導體產(chǎn)業(yè)發(fā)展,也正在再次制定一項超過1萬億元人民幣(1430億美元)的支持計劃。

來源:Vehicle 作者:Pirate Jack