導讀:在新的一年里面,我們會從這個年度總結報告開始,把中國動力電池的一些信息進一步實現(xiàn)可視化。通過具體的量能數(shù)據(jù)信息來把不同數(shù)據(jù)源的信息進行比對和分析,結合鋰解團隊做的一些內(nèi)容,給大家呈現(xiàn)更好內(nèi)容。

●摘要:

◎動力電池總產(chǎn)量 545.9GWh

◎動力電池安裝量 294.6GWh

◎動力電池出口量 68.1GWh

新能源汽車出口67.9萬輛,按照60kWh估算,大概在40GWh,最終呈現(xiàn)的結果如下:

▲圖1.2022年中國產(chǎn)電池的流向

當然我們最大的疑問還是:這多出來的183GWh動力電池到底去哪里了。

按創(chuàng)新聯(lián)盟9月報告:1-9月統(tǒng)計的時候,就已經(jīng)90GWh;但是在12月的報告,1-12月的量又回到了68.1GWh。關于這個數(shù)據(jù),我們覺得,從運輸?shù)碾y度還有各種數(shù)據(jù)來看,其實后者的68.1GWh更可疑一些。

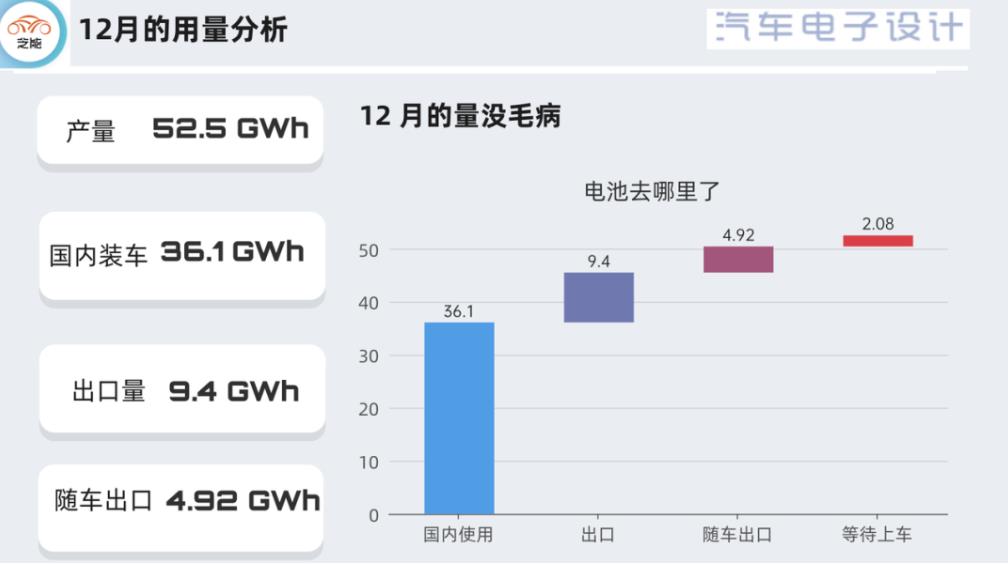

▲圖2.12月的電池產(chǎn)量分解

一、不同的量解析

在這里疑問最大的就是這個出口數(shù)據(jù),我認為數(shù)據(jù)是存在漏洞的,至少這么看這個數(shù)據(jù)不具備可信度。11月單月都有22GWh,Q3的量是10.7GWh,Q4出口了46.7GWh,這樣算下來上半年只有10+GWh的出口。

▲圖3.每個月動力電池出口數(shù)據(jù)的回顧

●產(chǎn)量:

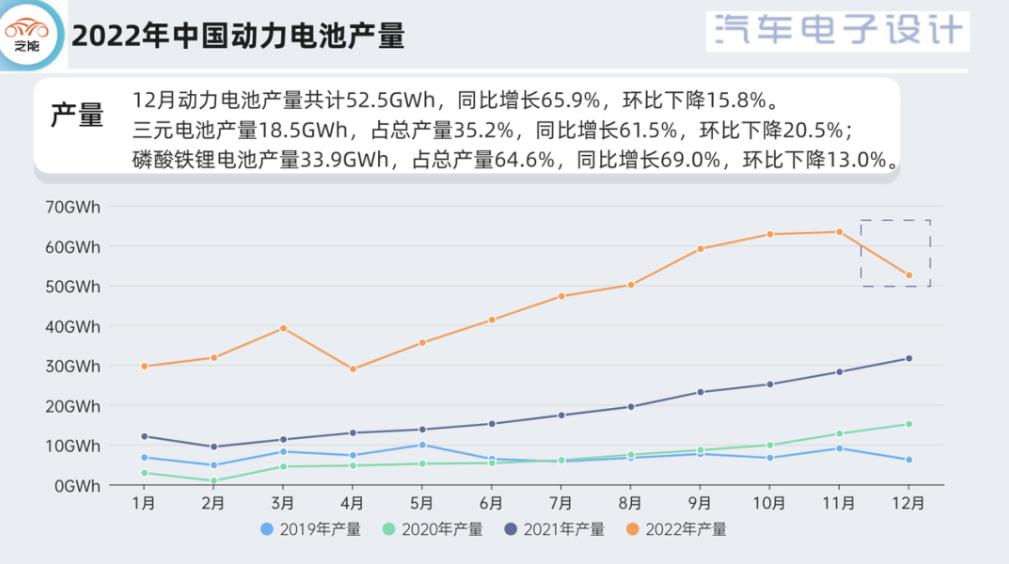

12月動力電池產(chǎn)量共計52.5GWh,環(huán)比下降15.8%,這個還是在意料之中的。2022年動力電池累計產(chǎn)量545.9GWh,這個數(shù)據(jù)確實很高了。朱校長認為:9月開始60GWh的產(chǎn)量,有很大一部份是為了出口的,疊加年底為了補貼退坡的政策沖量,兩個強需求使得國內(nèi)的電池量一下子上去了。而12月的下降主要是因為對明年市場的觀望。

▲圖4.主要國內(nèi)企業(yè)的情況

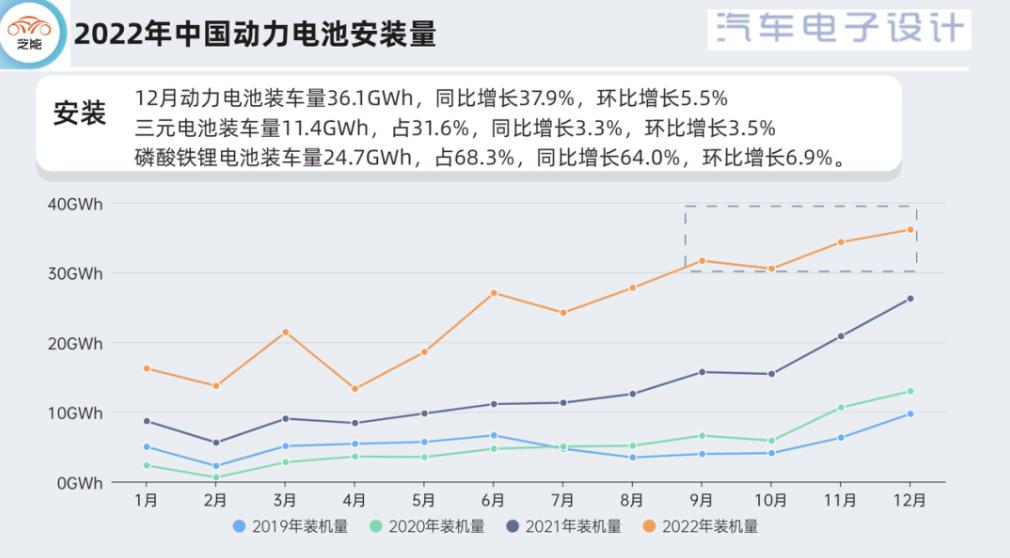

12月動力電池裝車量36.1GWh,這個數(shù)據(jù)還是一直漲的,三元11.4GWh,目前占比只有31.6%,同比只增長了3.3%,確實國內(nèi)使用三元幾乎沒有新的應用場景。對比磷酸鐵鋰24.7GWh,占68.3%(近7成),同比增長64.0%,環(huán)比增長6.9%。全年中國電動汽車消耗了294.6GWh,,三元110.4GWh,占總裝車量37.5%,同比增長48.6%;磷酸鐵鋰電池183.8GWh,占62.4%,累計同比增長130.2%。

關于這點,朱校長是認為磷酸鐵鋰在2023年肯定要往80%來看,碳酸鋰的下跌對于鐵鋰效果更直接,圍繞成本的需求現(xiàn)在是壓倒一切的。

▲圖5.動力電池裝機量

在這個294GWh里面,261GWh都是乘用車使用的,客車只用了11GWh,專用車使用了21.4GWh。

二、供應商的數(shù)據(jù)變化

從供應商格局來看,寧德從總量來看是在快速擴張的——142GWh的量真的是非常大;比亞迪大約有69.1GWh。目前超過10GWh的還有中航和國軒,在這里為什么會出現(xiàn)這種情況呢,我們認為:

◎原材料成本的高企,使得電池企業(yè)的空間進一步被壓縮,制造環(huán)節(jié)所能附加的價值在原料高的情況下,規(guī)模就限制了議價能力。◎部份企業(yè),開始從動力電池這種價格高敏感的產(chǎn)品往儲能早走了一步,這也使得部份電池企業(yè)主動放棄了這塊市場。

◎二線電池企業(yè)由于成本壓力,也是戰(zhàn)略性和幾家車企做長期協(xié)作,保價和保量。

▲圖6.中國的動力電池供應格局

如果把上面的格局通過鐵鋰和三元分開,在磷酸鐵鋰方面寧德和比亞迪的差距開始縮小了,目前在三元這塊寧德還保持獨孤求敗的地步。所以從2023年來看,隨著更多企業(yè)進入磷酸鐵鋰領域制造,2023年之后的電池格局更值得關注。

▲圖7.2022年動力電池格局

小結:本篇還是主要圍繞量,從成本和價格來看,今年2022年的電池需求暴增使得碳酸鋰出現(xiàn)結構性短缺。隨著2023年電池的增長放緩,碳酸鋰從回收、鹽湖和各種渠道的開采,是有希望往下降的。但是動力電池像2022年這么快速增長的機會,應該不會復現(xiàn)了。我們將會從量和價格兩方面來跟蹤,我們將會找時間從價格層面也做一次回顧。

來源:汽車電子設計 作者:朱玉龍