導(dǎo)讀:2023年我們開始要梳理智能化的月報(bào),我們會(huì)把智能汽車的主要芯片逐一進(jìn)行跟蹤,圍繞智能座艙、智能駕駛、網(wǎng)關(guān)和感知芯片等等來(lái)跟蹤汽車產(chǎn)業(yè)芯片發(fā)展和國(guó)產(chǎn)化的進(jìn)程。在此之前,我們先就2022年發(fā)生的全球汽車芯片企業(yè)的發(fā)展變化做一些跟蹤,作為智能化月報(bào)的籌備工作之一。

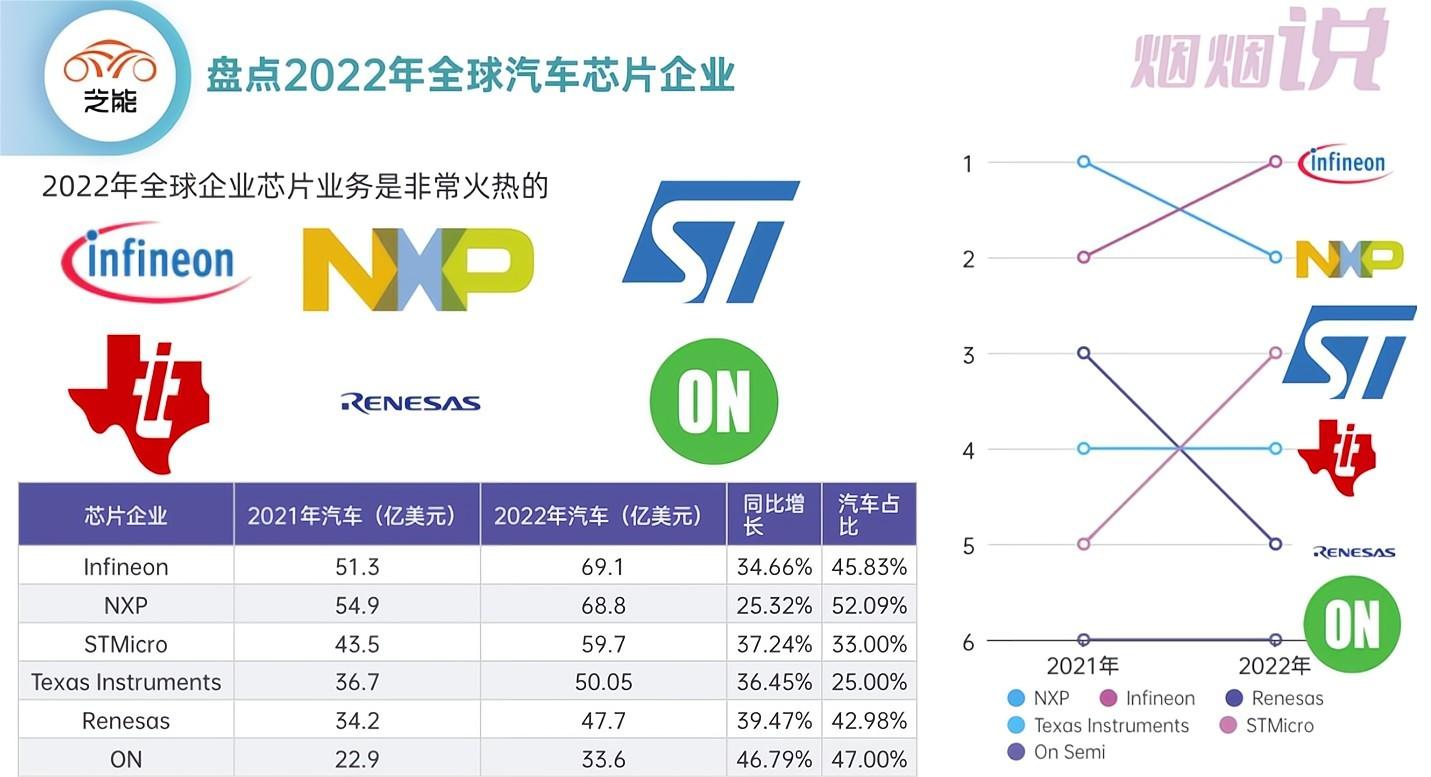

◎英飛凌:隨著功率半導(dǎo)體的火熱,汽車業(yè)務(wù)增長(zhǎng)迅速。◎恩智浦:汽車業(yè)務(wù)占比來(lái)到了52%以上。◎ST:功率半導(dǎo)體的出貨,對(duì)企業(yè)的增速貢獻(xiàn)顯著。◎TI:和特斯拉的戰(zhàn)略合作,意義重大。◎Renesas:日系半導(dǎo)體,目前只有日系車企多用一些。

◎Onsemi:由于基數(shù)低,增速非常快,有SiC功率器件很大的功勞。

▲圖1.大陸汽車的幾塊業(yè)務(wù)

當(dāng)然我們也看到了,全球大的汽車芯片企業(yè)中,本身的汽車業(yè)務(wù)最多也是只占到50%左右,還是依靠其他領(lǐng)域的收入,同時(shí)平衡整個(gè)需求波動(dòng)。

▲圖2.跟蹤傳統(tǒng)汽車芯片企業(yè)所占汽車業(yè)務(wù)的比例

一、汽車芯片市場(chǎng)的基本面

我們發(fā)現(xiàn):

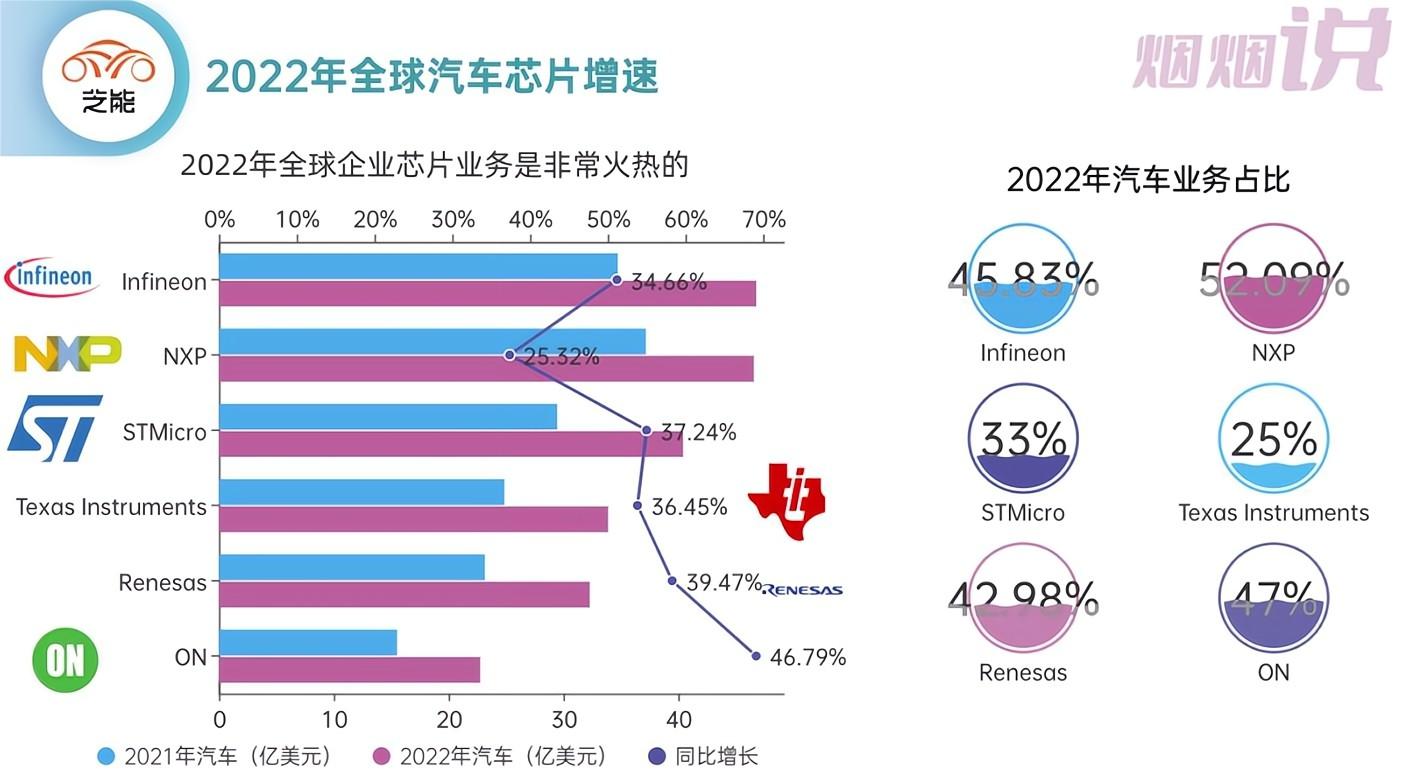

●2022年汽車芯片處于量?jī)r(jià)齊升的狀態(tài),特別是做功率半導(dǎo)體的英飛凌、ST和安森美。能看到幾乎所有的汽車功率芯片企業(yè)都在擴(kuò)產(chǎn)。后續(xù)汽車芯片市場(chǎng)增長(zhǎng)的主要?jiǎng)恿Γ淮蟀霑?huì)來(lái)自功率半導(dǎo)體,特別是SiC的使用。

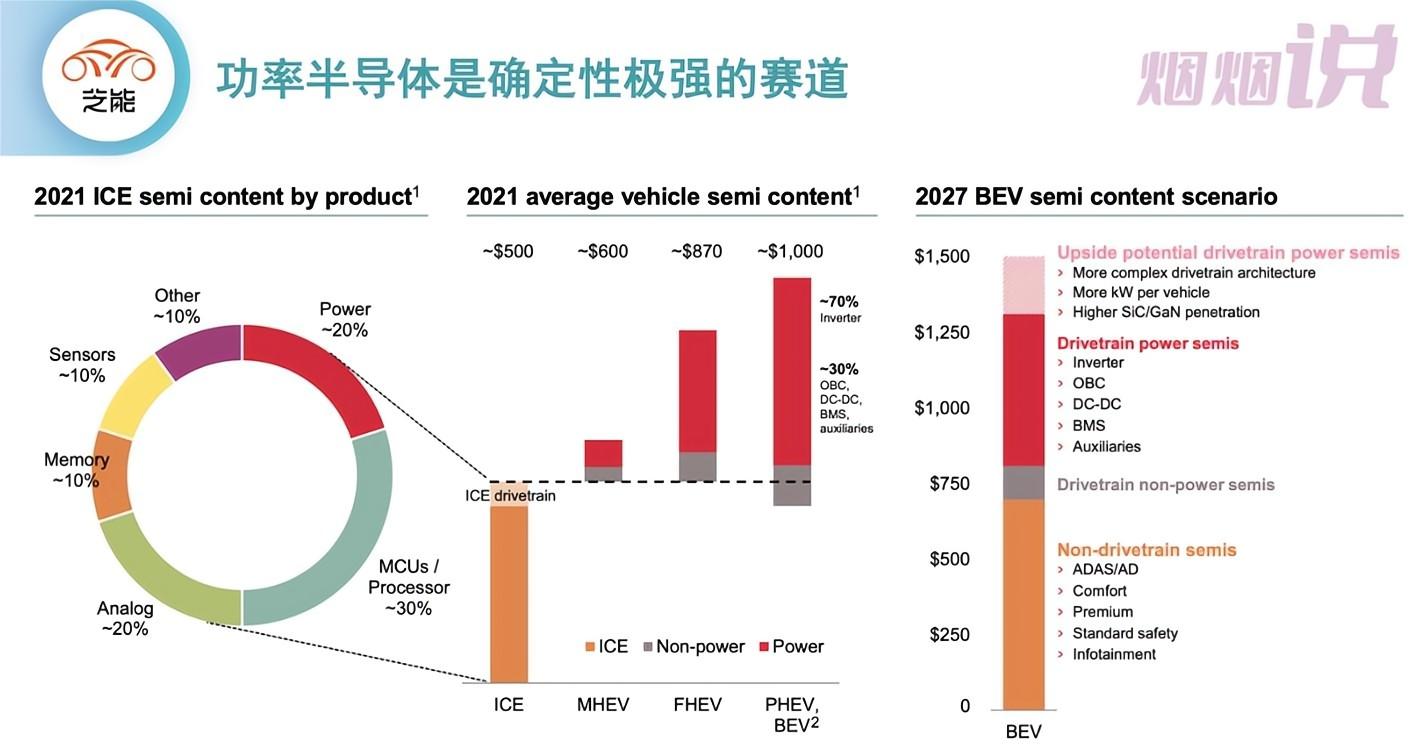

▲圖3.功率半導(dǎo)體的需求來(lái)自電氣化

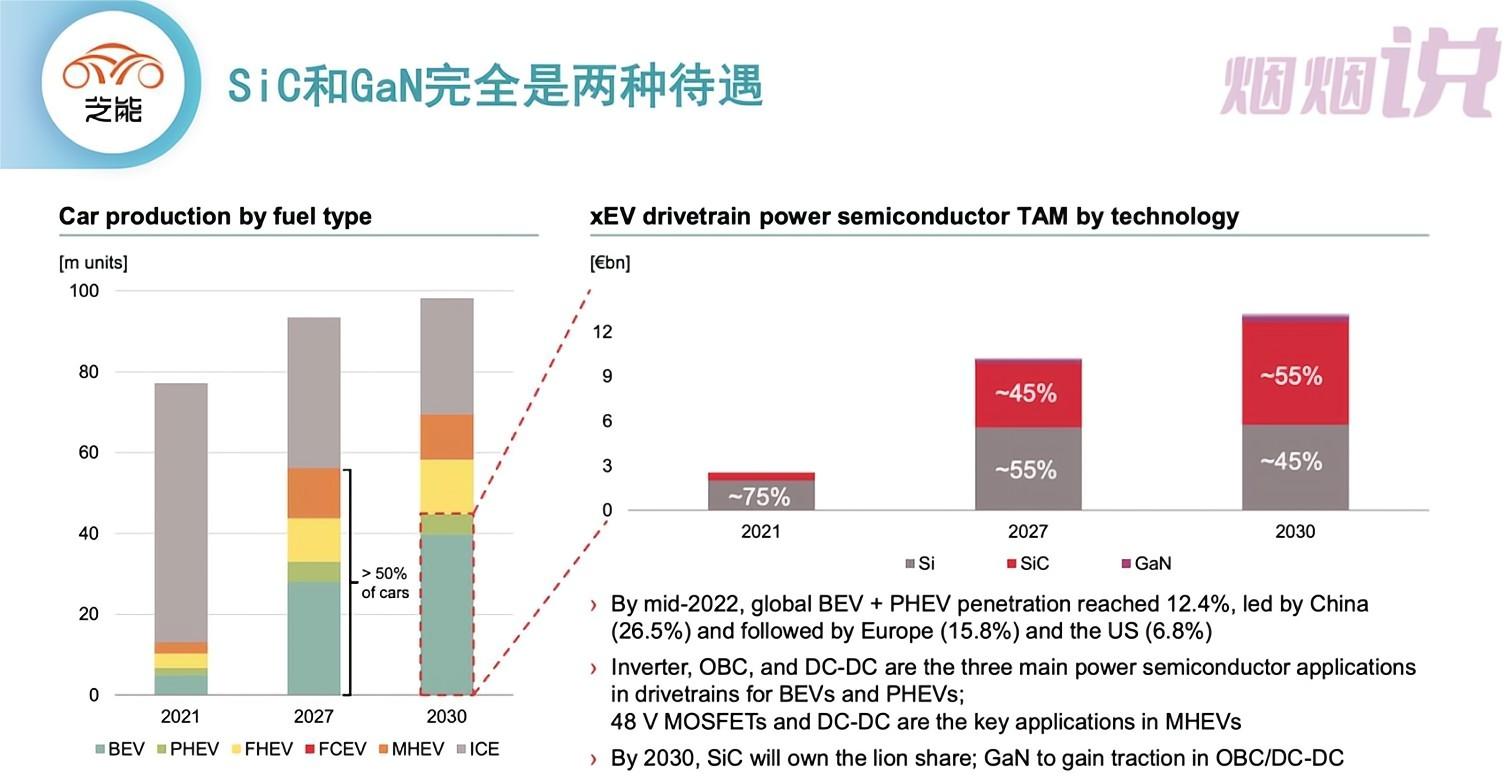

目前SiC和GaN市場(chǎng)份額增長(zhǎng)差異是很大的(圖4),而傳統(tǒng)基于Si的IGBT的需求,在車?yán)锩娴男枨罂赡苤鸩綍?huì)減速。預(yù)測(cè)顯示,到2027年隨著SiC成本的下降,功率半導(dǎo)體市場(chǎng)的增量幾乎都是是SiC帶來(lái)的。

▲圖4.功率半導(dǎo)體里面SiC的增量確定性

汽車芯片企業(yè)處在最好的盈利點(diǎn),我們普遍看到了高增長(zhǎng)、高毛利。

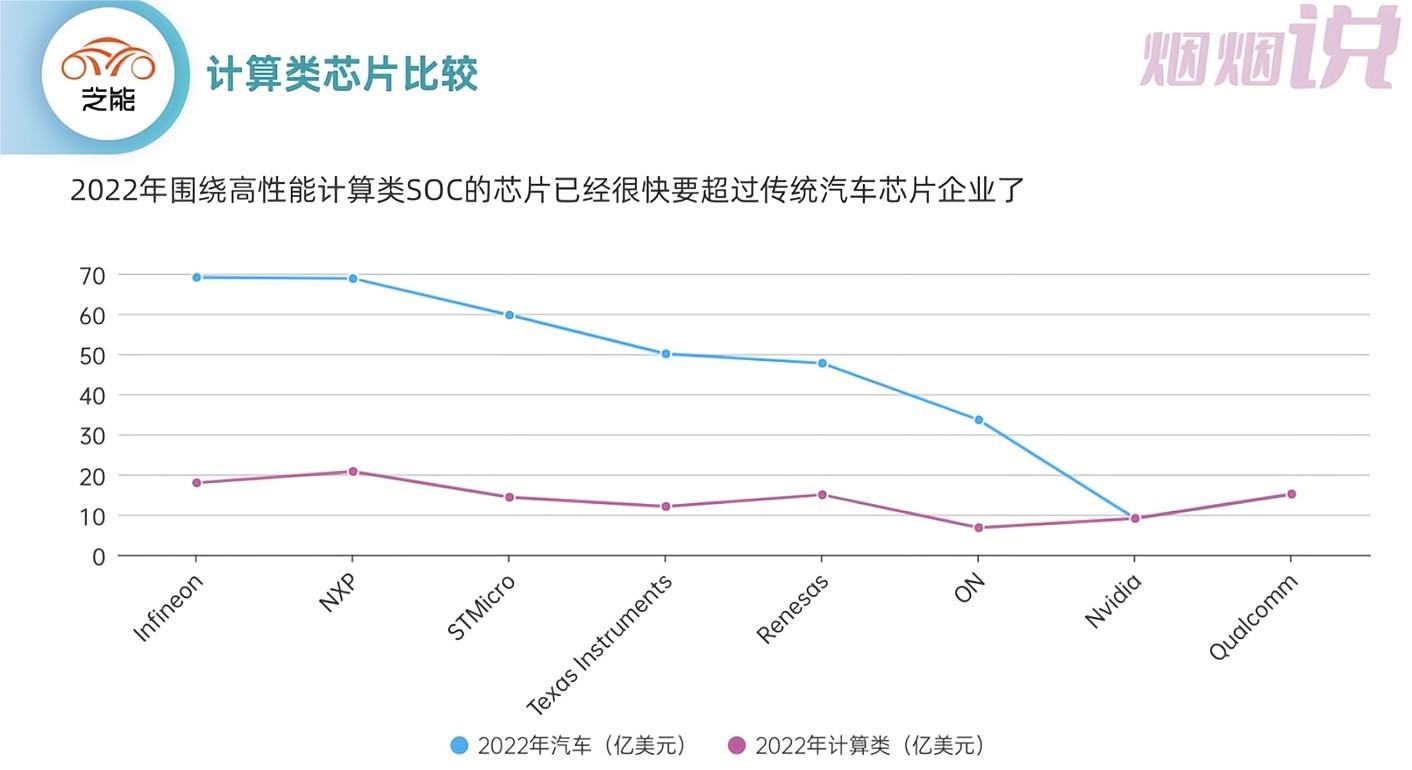

● 計(jì)算類芯片,傳統(tǒng)MCU和小算力SoC開始加速被英偉達(dá)和高通所替代。

在芯片市場(chǎng),還有一個(gè)很明顯的向頭部集中的趨勢(shì):高通的座艙芯片哪怕價(jià)格高達(dá)60-100美金,車企也沒因?yàn)橛X得貴而放棄,該用還是得用;而英偉達(dá)的Orin,也得到了中國(guó)新勢(shì)力頭部車企的青睞,圍繞AI的發(fā)展,大算力芯片的應(yīng)用會(huì)越來(lái)越多。

▲圖5.計(jì)算類的業(yè)務(wù)對(duì)比估算

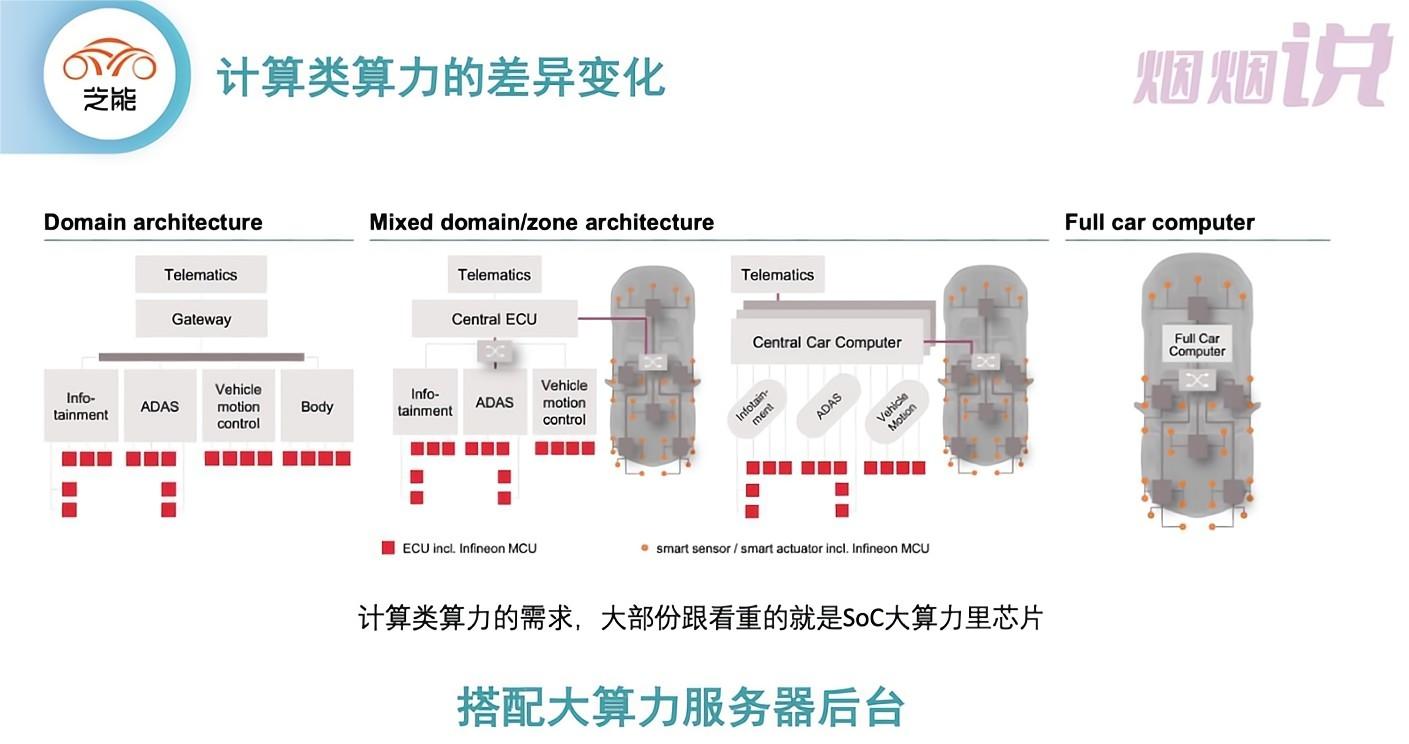

對(duì)于SoC來(lái)說,我們能看到高通和英偉達(dá)非常快速增長(zhǎng)的需求,而大量的功能開始從MCU里面開始上移。

▲圖6.汽車EE架構(gòu)的加速轉(zhuǎn)換

二、對(duì)芯片的拆解和跟蹤

我們接下來(lái)的研究方法比較簡(jiǎn)單,就是在一臺(tái)車拆解完以后,芝能汽車會(huì)組織統(tǒng)計(jì)和分析的工作,把一家車企有多少ECU模塊、用了哪些SoC、MCU、功率芯片和其他芯片進(jìn)行統(tǒng)計(jì),然后對(duì)一臺(tái)車的所有電子部分做一個(gè)歸檔。

我們想為大家解讀最新的中國(guó)汽車領(lǐng)域芯片變化趨勢(shì)。

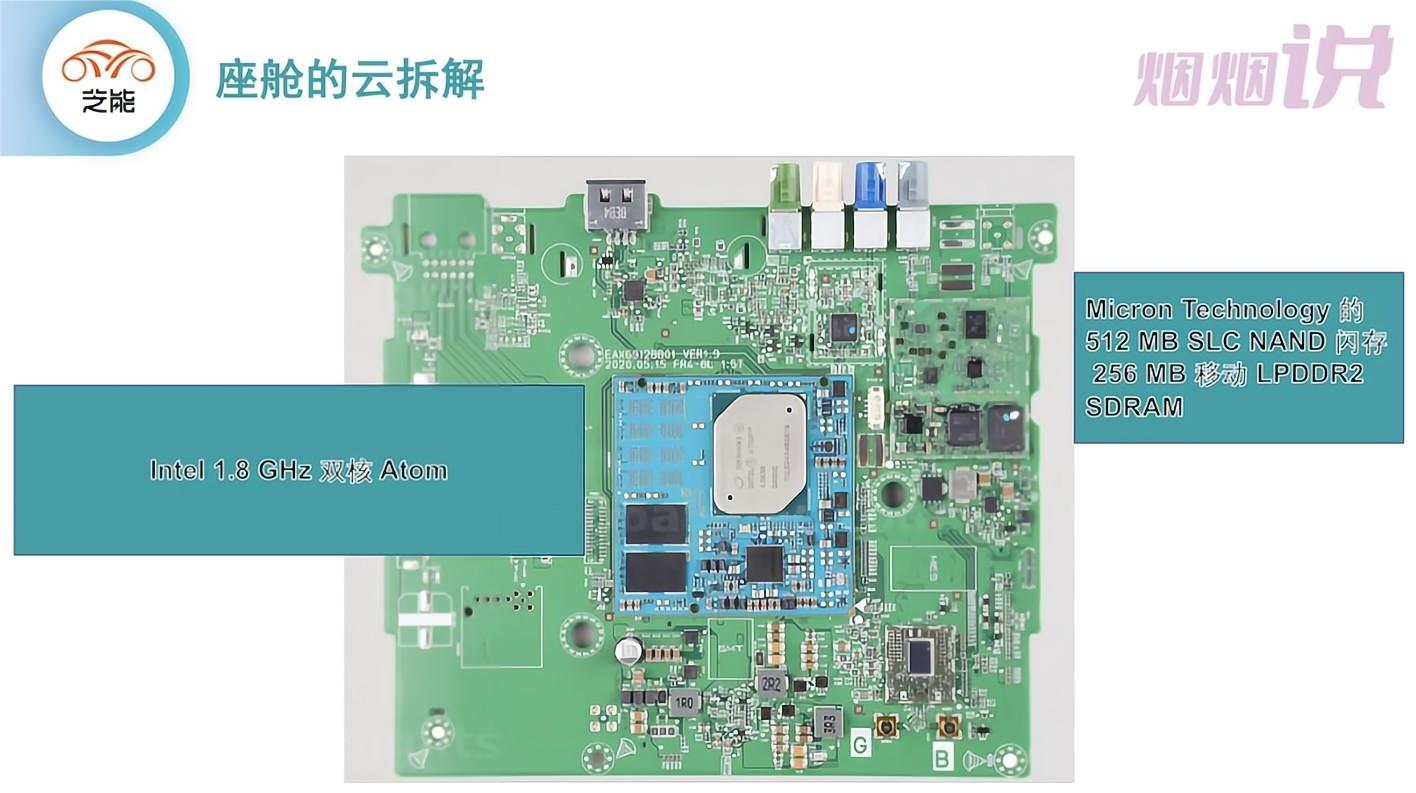

結(jié)合目前有的座艙云拆解一起,持續(xù)給大家?guī)?lái)一些硬核的跟蹤。

▲圖7.全球汽車企業(yè)的智能座艙的云拆解

小結(jié):這篇是我們對(duì)芯片產(chǎn)業(yè)研究的索引和開始,芝能后續(xù)會(huì)深入跟蹤汽車芯片領(lǐng)域,做一些微小的貢獻(xiàn)。

來(lái)源: 芝能汽車 陶煙煙