導讀:3月7日,乘聯會發布的數據顯示,2月1日-28日,乘用車市場零售136.4萬輛,同比增長9%,較上月增長6%,今年以來累計零售265.7萬輛,同比下降21%;全國乘用車廠商批發159.8萬輛,同比增長9%,較上月增長10%,今年以來累計批發304.7萬輛,同比下降16%。

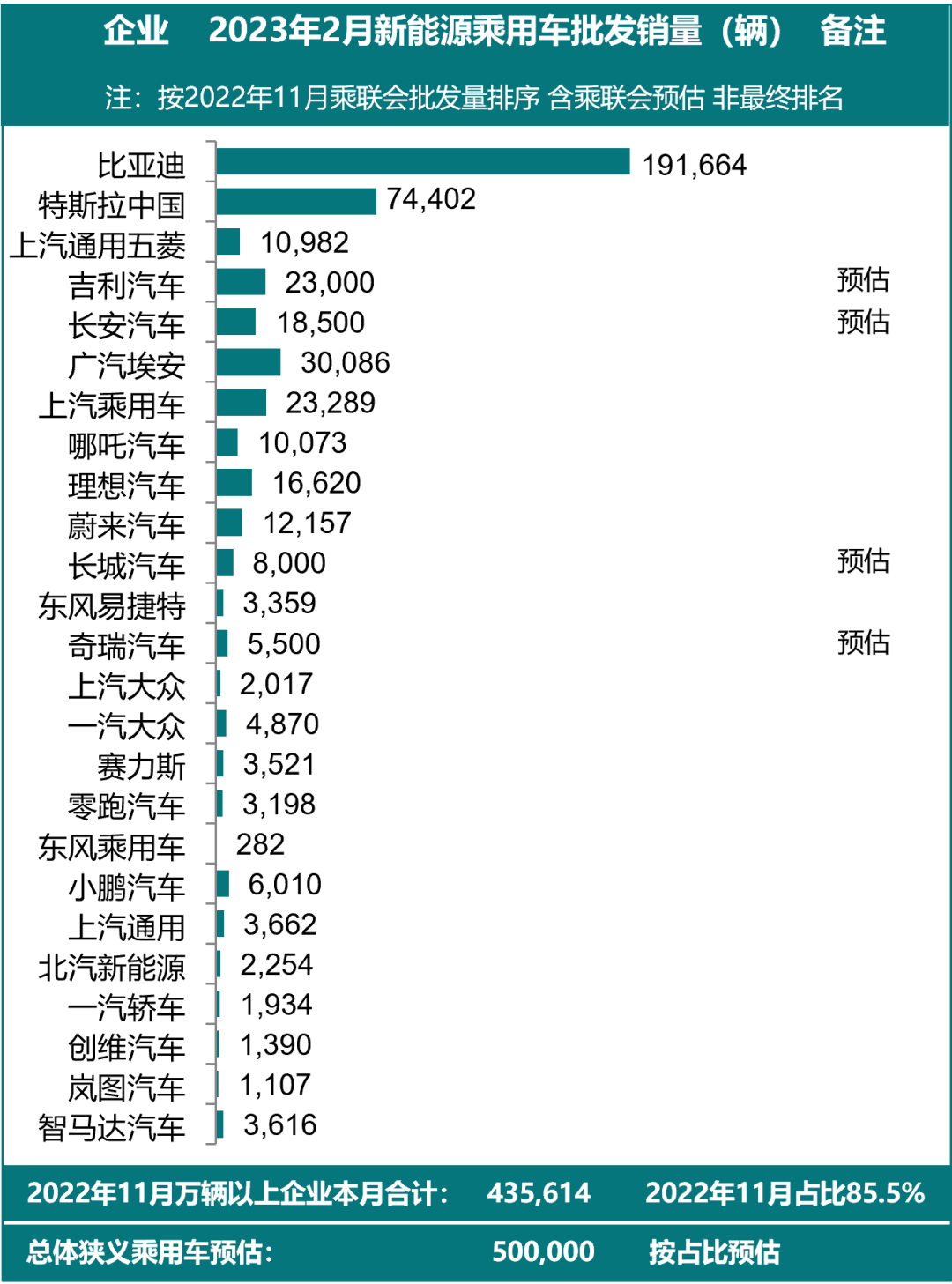

2月1日-28日,新能源乘用車市場零售43.8萬輛,同比增長59%,較上月增長32%,今年以來累計零售77萬輛,同比增長23%;全國乘用車廠商新能源批發50萬輛,同比增長58%,較上月增長29%,今年以來累計批發88.9萬輛,同比增長21%。

隨著春節后的車市回暖,2月乘用車市場零售總體較為平穩。

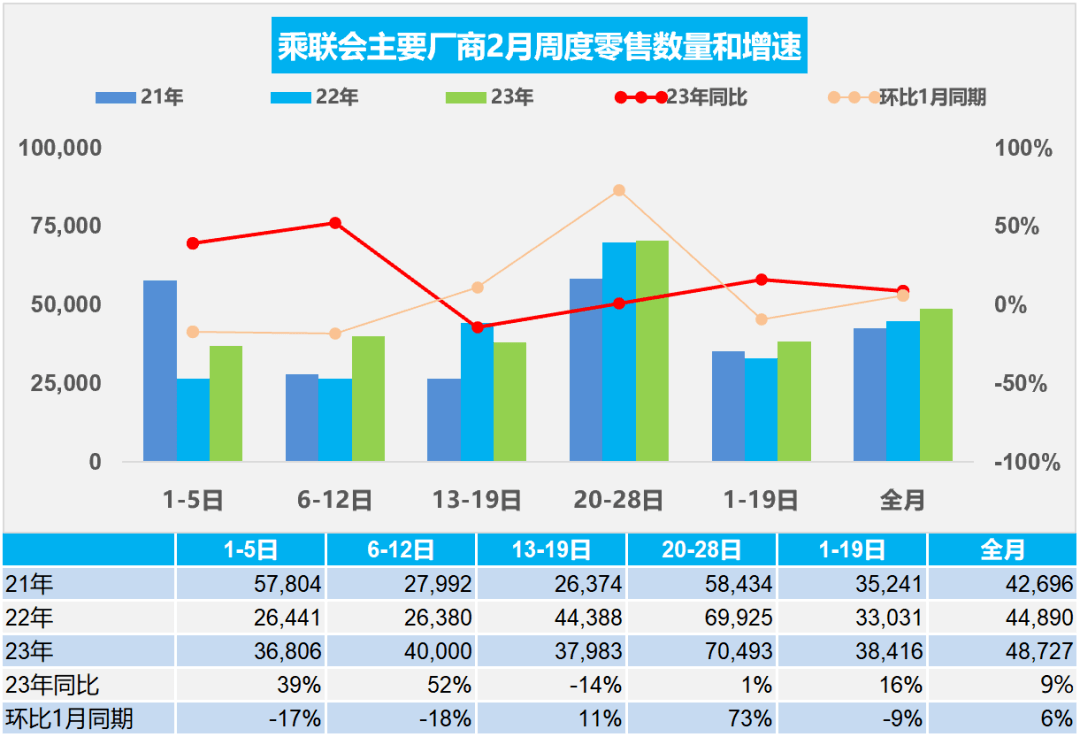

第一周零售3.7萬輛,同比去年2月同期增長39%,環比上月同期下降17%。

第二周零售4.0萬輛,同比去年2月同期增長52%,環比上月同期下降18%。

第三周零售3.8萬輛,同比去年2月同期下降14%,環比上月同期增長11%。

第四周零售7.0萬輛,同比去年2月同期增長1%,環比上月同期增長73%。

初步統計,2月1-28日,乘用車市場零售136.4萬輛,同比增長9%,較上月增長6%,今年以來累計零售265.7萬輛,同比下降21%。

由于去年2月初是春節期間,1-5日的零售統計難度大,因此2月的前兩周日均基本是按平均值計算。一至二周的數據基本體現了目前的市場走勢同比較強。第三周零售走勢稍弱,這也是部分地區學生已經開學,開學前購車潛力釋放,而市場不穩定帶來的觀望也較嚴重。

去年由于提倡就地過年,春節氣氛不濃,因此春節前后的市場恢復較快。今年2月是春節后的真正市場啟動期,也是疫情三年結束后的市場啟動期,因此期待蟄伏已久的消費市場會持續折射出巨大的新投資新消費機遇,燃油車市場的需求會逐步恢復,煙火氣重歸生活。

疫情后消費者購新能源車剛需小幅下降,疊加油價不太高,春節后燃油車市場下降的速度放緩,有望形成較好的開門紅增長。相信2月的市場應該明顯回暖。疫情后服務業面臨百廢待興的新局面,期待節后車市會有一波入門級消費者的購車潮。

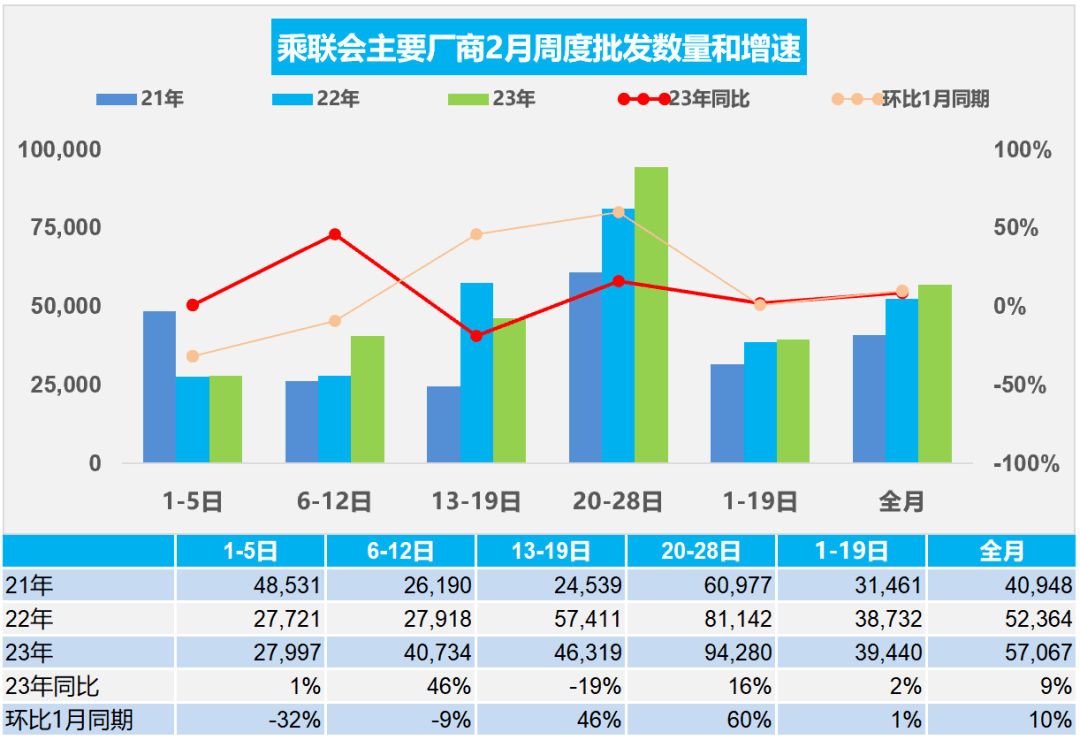

第一周批發日均2.8萬輛,同比去年2月同期增長1%,環比上月同期下降32%。

第二周批發日均4.1萬輛,同比去年2月同期增長46%,環比上月同期下降9%。

第三周批發日均4.6萬輛,同比去年2月同期下降19%,環比上月同期增長46%。

第四周批發日均9.4萬輛,同比去年2月同期增長16%,環比上月同期增長60%。

初步統計,2月1-28日,全國乘用車廠商批發159.8萬輛,同比增長9%,較上月增長10%,今年以來累計批發304.7萬輛,同比下降16%。

2月車市環境復雜,農民工返鄉就業利好下級市場消費提振。近期出口降速后的國際貿易轉內銷,內循環趨勢加速也將成為內需增長的動力來源。

前期新能源車連續兩年多的暴增,碳酸鋰等資源價格暴漲帶來暴利,隨之而來的上游資源和中游電池產業的投資力度很強,必然帶來供給的產能高增長。類似前期的鈷價價格暴漲到近60萬后,今年2月鈷價格為28萬元/噸,同比下降率46.94%,“鈷奶奶”重回青春;碳酸鋰前期的供需錯配帶來的價格從5萬元漲到58萬元,目前已經明顯回落,未來仍有進一步回歸的空間。前幾年鋰礦的投資熱帶來的供給過剩和消費電子的劇烈萎縮,有利于新能源車的盈利壓力的改善,有資源現在賣是比較合適的,未來供給潛力很大。

2023年汽車行業處于轉型發展的重要時期,外部環境艱難,汽車行業運行出現更加復雜的特征。在產業大變局的時刻,急需相關部委的政策引導和支持。尤其是今年是促消費穩增長的關鍵一年,因此各地政府也大力開展促消費的舉措,形成各地促消費的多元化政策支持特征。

近期廣東、貴州等地印發:進一步搞活汽車流通擴大汽車消費實施方案。加快新能源與節能汽車流通發展、加快農村汽車消費、繁榮發展二手車交易、促進汽車更新消費、加快推進汽車進出口交易、優化汽車使用環境、推動汽車消費‘觸電轉型’、加強汽車流通載體建設、豐富汽車金融服務等。

尤其是部分地區采取消費券等更直接的促消費舉措,大連、北京大興等地區都有幾千萬的規模,單車消費券在幾千元的支持力度,有效的拉動地方消費熱情快速釋放。