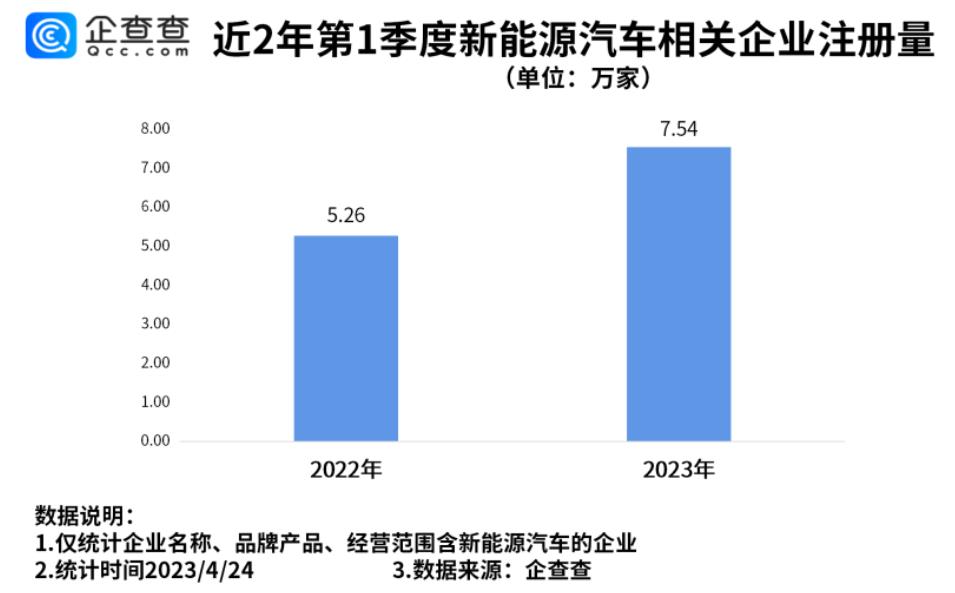

導讀:我國現(xiàn)存新能源汽車相關企業(yè)70.94萬家。近10年來,我國新能源汽車相關企業(yè)年注冊量逐年增加,2020年-2022年每年注冊量呈現(xiàn)明顯上升趨勢。2023年第一季度,新能源汽車相關企業(yè)注冊量達7.54萬家,與2022年同期相比,上漲43.35%。

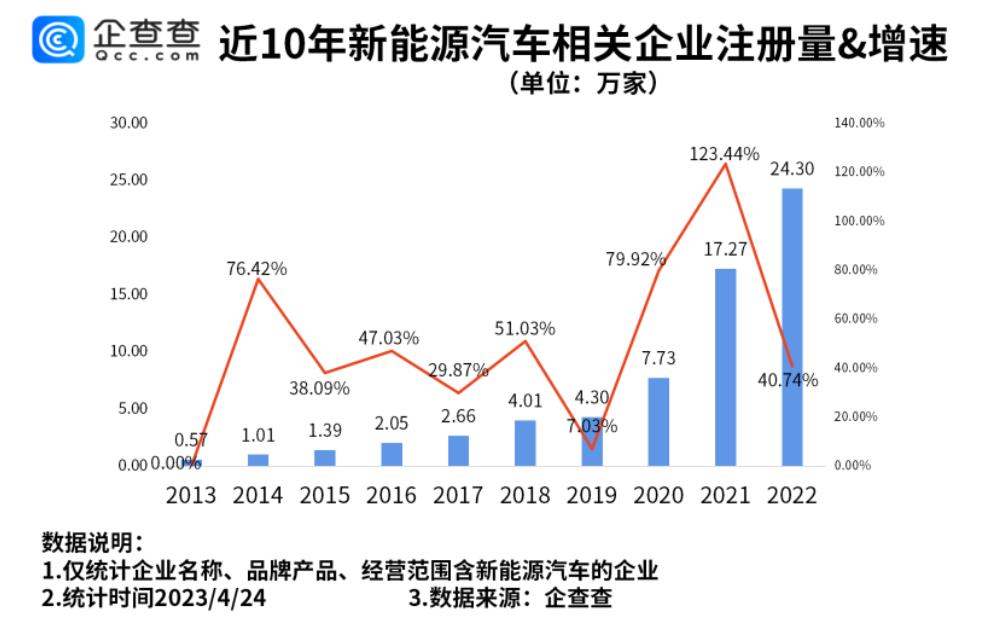

4月25日,企查查數(shù)據(jù)顯示,我國現(xiàn)存新能源汽車相關企業(yè)70.94萬家。近10年來,我國新能源汽車相關企業(yè)年注冊量逐年增加,2020年-2022年每年注冊量呈現(xiàn)明顯上升趨勢。

其中,2018年我國新能源汽車相關企業(yè)當年注冊量達4.01萬家,2019年當年注冊量達4.30萬家,2020年當年注冊量達7.73萬家,2021年當年注冊量達17.27萬家,2022年當年注冊量達24.30萬家。2018年-2022年相關企業(yè)年注冊量分別同比增長51.03%,7.03%,79.92%,123.44%,40.74%。

企查查數(shù)據(jù)顯示,2023年至今(2023.1.1-4.24),我國新能源汽車相關企業(yè)注冊量達9.33萬家。其中,2023年第一季度新能源汽車相關企業(yè)注冊量達7.54萬家,與2022年同期相比,上漲43.35%。

中汽協(xié)數(shù)據(jù)顯示,今年一季度,我國新能源汽車產(chǎn)銷分別完成165萬輛和158.6萬輛,同比分別增長27.7%和26.2%,市場占有率達到26.1%。其中,純電動汽車一季度產(chǎn)銷分別完成119.8萬輛和115.2萬輛,同比分別增長15.7%和14.4%;插電式混合動力汽車產(chǎn)銷分別完成45.1萬輛和43.3萬輛,同比分別增長76.1%和74.1%;燃料電池汽車產(chǎn)銷均為0.1萬輛,同比分別降低24.4%和6.8%。

從乘用車產(chǎn)銷數(shù)據(jù)看,一季度,新能源乘用車,AO0級同比下降55.3%,D級由于去年的低基數(shù)效應,累計漲幅最大。其余各級別同比均呈不同程度增長,且增長相對均衡。目前銷量仍主要集中在A級,累計銷量61萬輛,同比增長57.7%;新能源乘用車中,10-25萬、35-50萬車型同比呈現(xiàn)正增長,其中20-25萬車型漲幅最大。10萬以下、25-35萬、50萬以上車型同比下降。目前銷量仍主要集中在15-20萬價格區(qū)間,累計銷量45.3萬輛,同比增長68.3%。

中汽協(xié)分析稱,一季度,汽車行業(yè)進入促銷政策切換期,傳統(tǒng)燃油車購置稅優(yōu)惠政策的退出、新能源汽車補貼的結束等造成去年底提前消費,相關接續(xù)政策尚不明朗,年初以來的新能源降價以及3月以來的促銷潮又對終端市場產(chǎn)生波動,汽車行業(yè)經(jīng)濟運行總體面臨較大壓力。

不過,從各大機構發(fā)布的研報來看,新能源汽車后市走勢相對樂觀。

財信證券指出,隨著碳酸鋰價格的快速下跌帶來的成本下降,以及新電池技術如鈉電池、錳鐵鋰電池、復合集流體的量產(chǎn)應用帶來的續(xù)航、安全、快充等性能的快速提升,其認為新能源車2023年將開始進入全面替代燃油車的階段。

天風證券研報稱,4月第2周新能源汽車訂單呈周度改善態(tài)勢,上海車展前夕部分消費者持幣觀望,前兩周訂單需求合計較3月同期有個位數(shù)下降。天風證券認為,自3月下旬以來降價的刺激作用加速消退,二季度降價不再是主旋律,上海車展開啟新車投放周期,新車上市有望重塑價格帶,帶動市場活力及終端需求的回升。

國泰君安分析,新能源車銷量有望逐步修復。一方面燃油車大幅打折現(xiàn)象在邊際弱化,對新能源車需求的沖擊明顯緩解,在經(jīng)歷了3月底燃油車銷量的明顯反彈后新能源車的需求將得到恢復;另一方面,上海車展將提供更加豐富的新能源車供應,消費者和經(jīng)銷商的理念進一步切換。同時隨著碳酸鋰價格的大幅下行,純電車型的后續(xù)的性價比將不斷凸顯。多重因素拉動下,市場對于新能源車銷量的擔憂會逐步得到緩解。

同時,國泰君安還指出,上海車展進一步驗證了之前的判斷,中國乘用車行業(yè)正在經(jīng)歷三重共振,一是新能源車滲透率的加速提升,二是自主品牌對合資品牌的加速替代,三是中國制造在加速走向全球。短期市場對于無法證偽的利空已經(jīng)充分反應,中期維度過度悲觀的預期將逐步得到修正。