導讀:雖然在經歷了2022年的高速增長后,電池新能源產業鏈2023年開年有點“冷”,但不可否認的是,鋰電賽道仍是大有可為的黃金賽道。展望未來,研究機構EVTank同樣分析,未來十年,鋰離子電池仍然是新能源汽車和儲能領域的主要電池技術路線。

同時,據研究機構EVTank、伊維經濟研究院聯合中國電池產業研究院共同發布的《中國鋰離子電池行業發展白皮書(2023年)》預測數據,2030年,全球新能源汽車的銷量將達到5212.0萬輛;另一方面,隨著雙碳目標的推進,儲能行業的發展也將極大地拉動對鋰離子電池的需求。EVTank預計到2025年和2030年,全球鋰離子電池的出貨量將分別達到2211.8GWh和6080.4GWh,其復合增長率將達到22.8%。

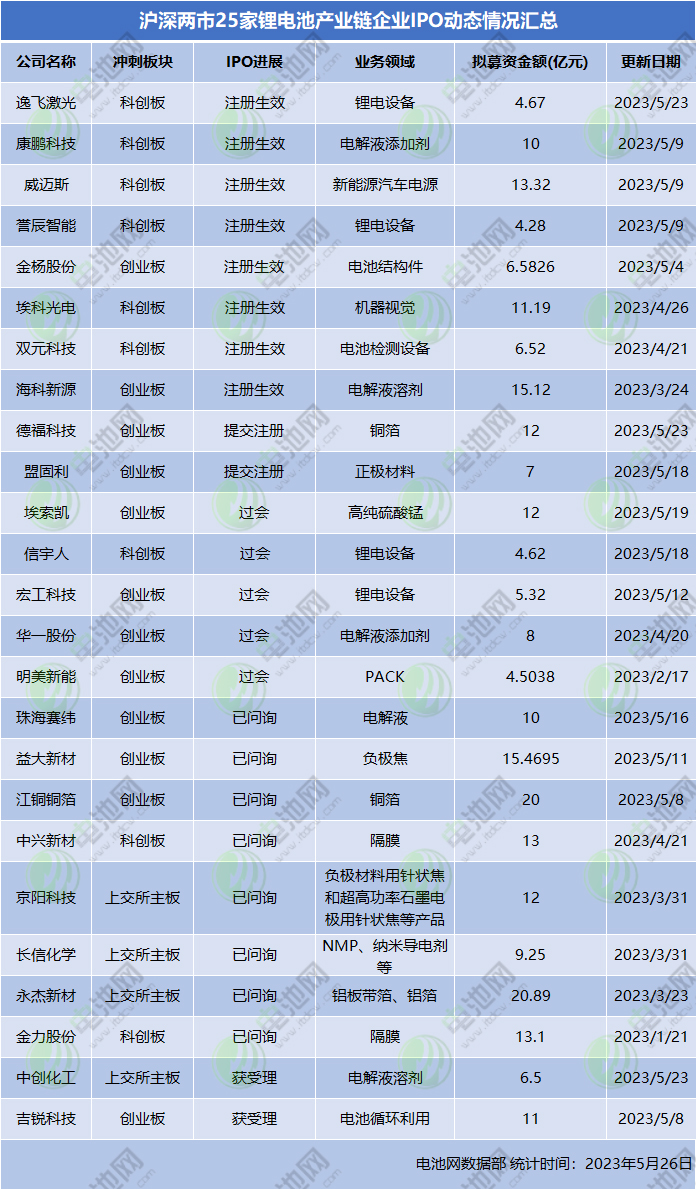

市場需求確定性下,企業項目投資持續落地,資本需求日漸攀升,尤其是在電池新能源這個高成長、高資本開支的賽道,擁抱資本市場已成為企業產能擴張和市場地位提升的重要保障。近日,電池網對2023年以來正在奔赴上市的產業鏈企業動態進行了梳理。

從結果來看,2023年以來,滬深兩市電池新能源產業鏈企業共有32家更新IPO動態,科創板和創業板均16家。其中,包括曼恩斯特、中船特氣、日聯科技、華塑科技、湖南裕能等5家企業已于2023年成功上市,其余27家公司中,25家IPO在途,華慧能源、惠強新材兩家年內撤回上市申請,IPO終止。

值得一提的是,統計在內的25家IPO在途并更新動態的電池新能源產業鏈企業中,有10家已至提交注冊階段,其中8家注冊已生效,只待發行上市;有5家通過上市委會議;8家狀態已問詢;兩家狀態獲受理。

電池網梳理發現,今年以來,IPO動態更新呈現發行即超募、背靠大客戶、業績穩增長、募投押技術等幾大特點:

發行即超募。從統計在內的5家上市公司融資金額來看,均實現超募發行。其中,湖南裕能實際募資42.88億元,超出募資計劃24.88億元,超募138.22%;日聯科技實際募資30.24億元,超出募資計劃24.24億元,超募404%;曼恩斯特實際募資23.04億元,超出募資計劃17.73億元,超募333.9%;中船特氣實際募資28.71億元,超出募資計劃12.71億元,超募79.44%;華塑科技實際募資8.48億元,超出募資計劃2.23億元,超募35.68%。由此可見,電池新能源產業鏈賽道依然吸金力十足。

背靠大客戶。從統計在內的IPO在途并更新動態的電池新能源產業鏈企業來看,鋰電TOP10企業或多或少均出現在了其客戶名單當中。例如,精密激光加工智能裝備供應商逸飛激光與寧德時代、國軒高科、億緯鋰能、鵬輝能源、駱駝股份、捷威動力等多家行業龍頭或知名企業建立了合作關系;隔膜生產商金力股份主要客戶也包括比亞迪、寧德時代、國軒高科、億緯鋰能等知名鋰電池廠商;濕電子化學品供應商長信化學已與比亞迪、贛鋒鋰電、蜂巢能源、欣旺達、孚能科技、南都電源、珠海冠宇、ATL等行業優質客戶形成緊密的合作;作為一級供應商,永杰新材鋁板帶箔產品也已進入寧德時代、比亞迪和孚能科技等全球前十大動力鋰電池制造商的供應鏈體系……

業績穩增長。在大客戶需求帶動下,近三年來,電池新能源產業鏈企業業績也保持了穩定增長。2020年至2022年,逸飛激光營收由2.06億元增加至5.39億元,年復合增長率為61.74%;公司凈利潤由1,187.62萬元增長至9,389.42萬元,年復合增長率為181.18%。2020年至2022年,電解液添加劑生產商康鵬科技營收由6.29億元增加至12.38億元,年復合增長率40.28%,公司凈利潤由9,027.67萬元漲至1.81億元。2020年至2022年,雙元科技營業收入分別為1.65億元、2.62億元和3.72億元;凈利潤為4,162.48萬元、5,713.64萬元和9,648.07萬元,經營業績均實現了快速增長。2020年至2022年,機器視覺系統提供商埃科光電營業收入分別為6,856.38萬元、16,448.35萬元、26,266.60萬元,年復合增長率為95.73%,營業收入規模實現高速增長……

押寶新技術。隨著鋰電池應用窗口的快速打開,以及下游對能量密度及安全性能提出的更高要求,電池新能源群產業鏈企業對技術研發愈發重視。僅從電池網統計的32家電池新能源產業鏈企業IPO募投項目來看,除兩家終止IPO的公司外,其余30家募投項目中,16家明確含有研發中心項目,分別為逸飛激光、譽辰智能、埃科光電、雙元科技、信宇人、中興新材、金楊股份、德福科技、宏工科技、明美新能、珠海賽緯、益大新材、吉銳科技、曼恩斯特、日聯科技、華塑科技。另外,中興新材和永杰新材募投項目中明確標有技術改造項目。此外,從其余13家企業招股說明書中披露的研發投入費用也可以看出,近三年來,技術已成為電池新能源產業鏈企業著力打造,并尋求突破保持競爭力的重要手段之一。

在梳理過程中,電池網還發現,除了深滬兩市,新三板以及北交所也同樣迎來不少企業爭相奔赴。其中,新三板方面,今年以來,已向鋰電再生材料領域成功轉型的長虹格潤、磷酸鐵鋰正極材料生產商智鋰科技、電解液添加劑供應商圣泰材料相繼掛牌;北交所方面,鋰電電池模組生產商天宏鋰電、鋰電正極材料“小巨人”安達科技、特種石墨生產商寧新新材成功在北交所上市。

此外,除了已上市和IPO在途的公司,還有不少電池新能源產業鏈企業加速融資補血。僅從近一個月的融資動態來看,碳什科技宣布連續完成兩輪融資,資金主要用于碳什科技研究院平臺的建立以及千噸產線投產;鋰電儲能系統集成服務商中能科技完成2億元B輪投資,資金將主要用于擴大產能、增加研發投入以及補充流動資金;奇點能源完成超7億B輪融資,將加快儲能系統產線擴建及研發投入;浩鈉新能源完成天使輪融資,鈉電正極材料產線有望9月投產;中鈉時代完成首輪融資,將用于鈉電正極擴產及電芯開發……

電池新能源行業正面臨日益嚴酷的市場競爭,上市融資將對企業競爭力的提升帶來極大的助力,企業在積極擁抱資本市場的過程中,核心技術、硬核產品、規模產線、優質客戶、成本效益以及生產管理等多方面也將持續優化與日益規范。但同時也需注意,IPO過程復雜,具有一定的不確定性,沖刺IPO需量力而行,不可盲目跟風。

來源:電池網 作者:林音