導讀:6月19日,財政部官網發布了《關于延續和優化新能源汽車車輛購置稅減免政策的公告》,公告表示,為支持新能源汽車產業發展,新能源汽車免征購置稅方案延期到2025年年底,免稅額最高3萬元。

自從2014年9月開啟新能源汽車免征購置稅政策之后,該政策經歷了三次延期,分別在2017年、2020年和2022年,本次公告是第四次延期,繼續后延兩年。而從2026年1月1日起到2027年12月31日,施行新能源汽車購置稅減半的方案,最高減稅額度不超過1.5萬元。

值得注意的是,本次公告明確提到,享受車輛購置稅減免政策的新能源汽車,包括符合新能源汽車產品技術要求的純電動汽車BEV、插電式混合動力PHEV(含增程式REEV)汽車、燃料電池汽車。

此前有業內人士呼吁,新能源汽車購置稅減免政策不應該包括插電混動和增程式等混合動力車型,建議以純電車型為主,可以進一步加速新能源汽車市場的快速轉型。

顯然,在新能源汽車行業逐漸發展壯大的關鍵時間段,這種呼吁并沒有被采納。否則對以插電式混動和增程式為主要車型的品牌將是嚴重打擊。以理想汽車為例,目前主要銷售的車型均為增程式,其中最便宜的L7 Air起售價格接近32萬元,購置稅就超過了2.8萬元,如果增加到落地價格里,將會對消費者有嚴重影響。包括理想在內的很多新能源品牌可以松口氣了!至少還有四年的紅利期。

政策延期的公告證明,我國依然有意愿大力支持新能源汽車行業的發展。從財政角度看,2022年國內新能源汽車總銷量688.7萬輛,根據國家稅務總局的數據,累計免征新能源車輛購置稅達到了了879億元。可見支持力度之大。

有專家表示,盡管購置稅減免政策表面上看短期減少了稅收,但更應當注重長期影響,尤其是對新能源汽車產業鏈發展和整體稅收帶來的積極貢獻,因此繼續延期更有利于行業發展。

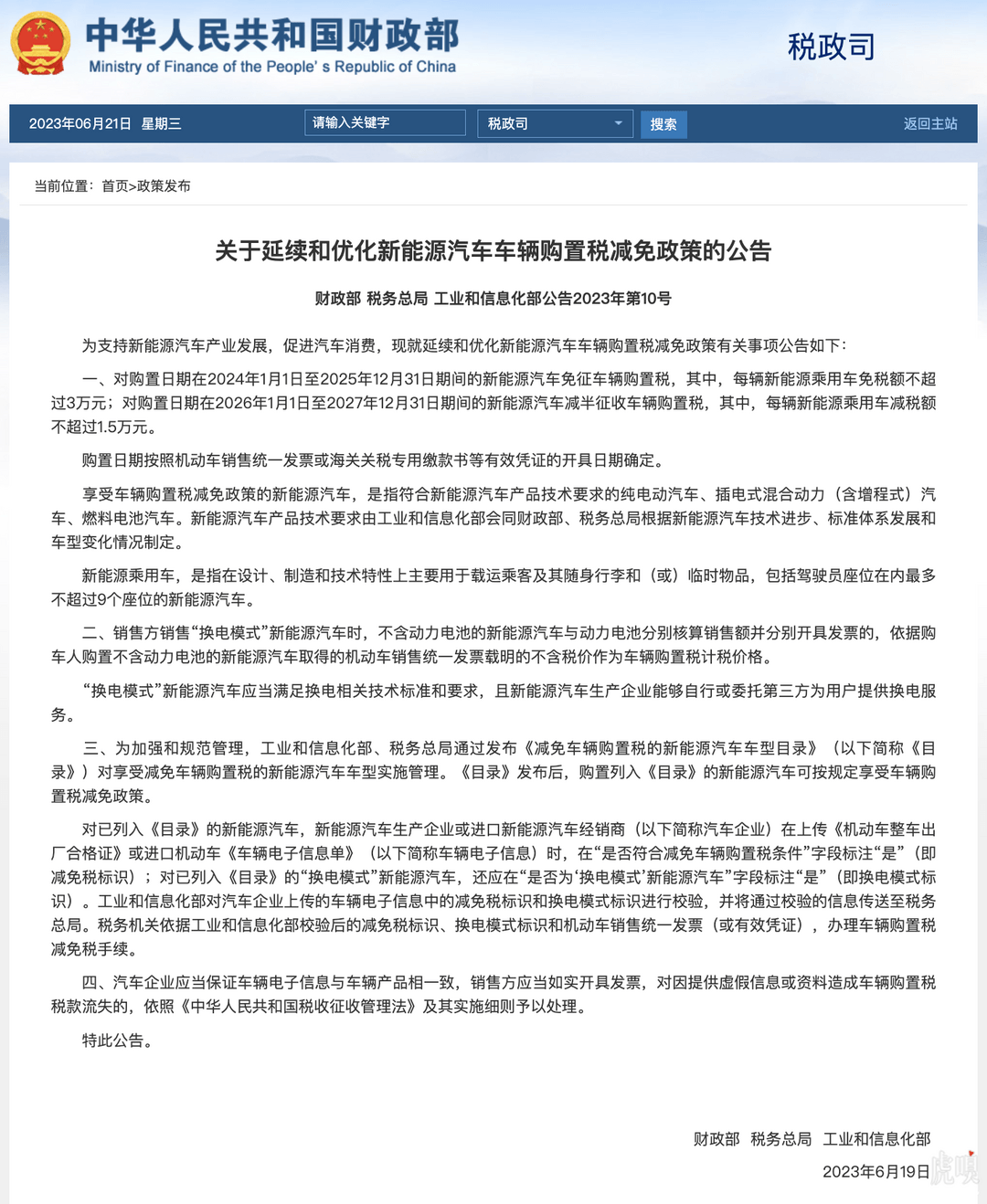

公告如下:

關于延續和優化新能源汽車車輛購置稅減免政策的公告

財政部 稅務總局 工業和信息化部公告2023年第10號

為支持新能源汽車產業發展,促進汽車消費,現就延續和優化新能源汽車車輛購置稅減免政策有關事項公告如下:

一、對購置日期在2024年1月1日至2025年12月31日期間的新能源汽車免征車輛購置稅,其中,每輛新能源乘用車免稅額不超過3萬元;對購置日期在2026年1月1日至2027年12月31日期間的新能源汽車減半征收車輛購置稅,其中,每輛新能源乘用車減稅額不超過1.5萬元。

購置日期按照機動車銷售統一發票或海關關稅專用繳款書等有效憑證的開具日期確定。

享受車輛購置稅減免政策的新能源汽車,是指符合新能源汽車產品技術要求的純電動汽車、插電式混合動力(含增程式)汽車、燃料電池汽車。新能源汽車產品技術要求由工業和信息化部會同財政部、稅務總局根據新能源汽車技術進步、標準體系發展和車型變化情況制定。

新能源乘用車,是指在設計、制造和技術特性上主要用于載運乘客及其隨身行李和(或)臨時物品,包括駕駛員座位在內最多不超過9個座位的新能源汽車。

二、銷售方銷售“換電模式”新能源汽車時,不含動力電池的新能源汽車與動力電池分別核算銷售額并分別開具發票的,依據購車人購置不含動力電池的新能源汽車取得的機動車銷售統一發票載明的不含稅價作為車輛購置稅計稅價格。

“換電模式”新能源汽車應當滿足換電相關技術標準和要求,且新能源汽車生產企業能夠自行或委托第三方為用戶提供換電服務。

三、為加強和規范管理,工業和信息化部、稅務總局通過發布《減免車輛購置稅的新能源汽車車型目錄》(以下簡稱《目錄》)對享受減免車輛購置稅的新能源汽車車型實施管理。《目錄》發布后,購置列入《目錄》的新能源汽車可按規定享受車輛購置稅減免政策。

對已列入《目錄》的新能源汽車,新能源汽車生產企業或進口新能源汽車經銷商(以下簡稱汽車企業)在上傳《機動車整車出廠合格證》或進口機動車《車輛電子信息單》(以下簡稱車輛電子信息)時,在“是否符合減免車輛購置稅條件”字段標注“是”(即減免稅標識);對已列入《目錄》的“換電模式”新能源汽車,還應在“是否為‘換電模式’新能源汽車”字段標注“是”(即換電模式標識)。工業和信息化部對汽車企業上傳的車輛電子信息中的減免稅標識和換電模式標識進行校驗,并將通過校驗的信息傳送至稅務總局。稅務機關依據工業和信息化部校驗后的減免稅標識、換電模式標識和機動車銷售統一發票(或有效憑證),辦理車輛購置稅減免稅手續。

四、汽車企業應當保證車輛電子信息與車輛產品相一致,銷售方應當如實開具發票,對因提供虛假信息或資料造成車輛購置稅稅款流失的,依照《中華人民共和國稅收征收管理法》及其實施細則予以處理。