導讀:8月8日,乘聯會發布7月乘用車產銷量數據。

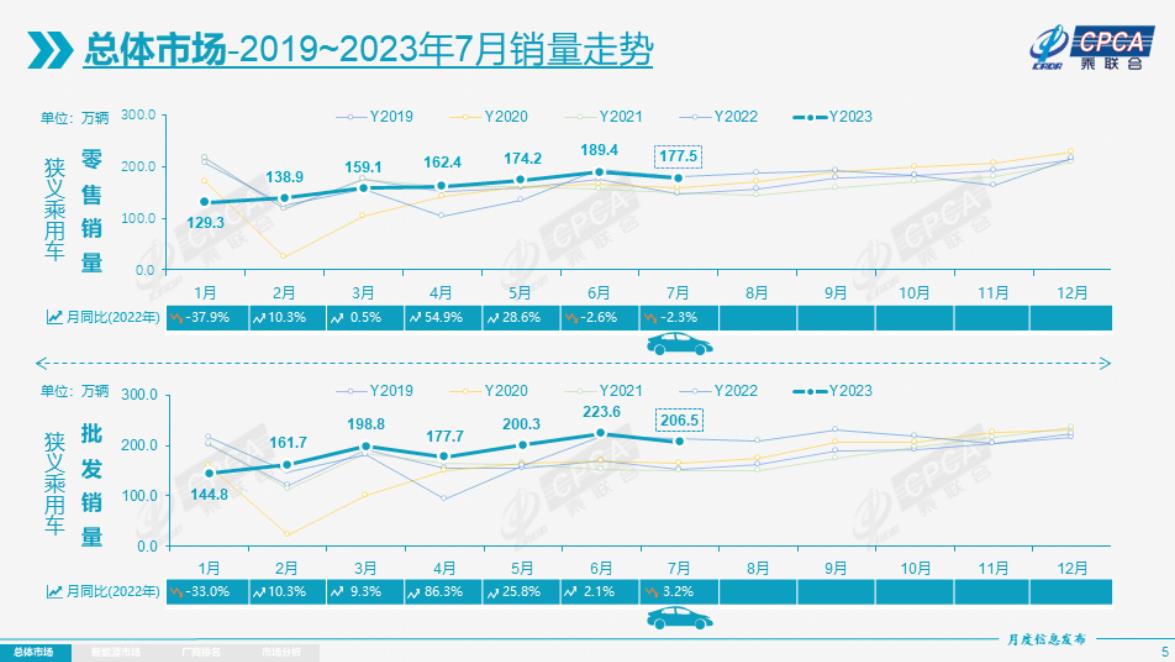

2023年7月乘用車市場零售達到177.5萬輛,同比下降2.3%,環比下降6.3%。7月零售是歷史次新高,走勢極強。今年以來乘用車市場累計零售1,129.9萬輛,同比增長1.9%。

今年7月零售仍是年內銷量的次高點,而歷年的7月一般是僅次于2月的正常月度銷量最低點,今年7月是在6月峰值之上的環比溫和回落走勢,仍屬于較強的走勢。

隨著7月車市進入國六B的延展實施期,上半年促銷價格的快速拉升已經結束,7月車市進入平緩促銷增長期,總體促銷力度小幅下降,這與2019年的價格走勢相似,促銷對車市的拉動效果減弱。

國家層面針對汽車行業銷售的指引性政策頻出,旨在進一步穩定和擴大汽車消費。工信部、商務部推動新能源車下鄉,啟動的“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季等活動效果較好,各地車展及發放消費券等豐富多彩的促消活動,廠商半年末沖刺力度強,均對提振消費信心有較好的增進效果。

從今年春節過早、預期刺激政策出臺反復未果、國六老庫存促銷戰風起云涌、期待中的老國六車延期半年和去年基數較低等綜合因素的影響下,1-7月累計零售1,129.9萬輛,同比增長1.9%,表現良好。

批發:7月全國乘用車廠商批發206.5萬輛,同比下降3.2%,環比下降7.6%。今年以來累計批發1,313.2萬輛,同比增長6.6%。受新能源市場拉動的促進影響,部分車企表現分化明顯。7月自主車企批發119萬輛,同比增長22%,環比下降1%。主流合資車企批發59萬輛,同比下降34%,環比下降17%。豪華車批發28萬輛,同比下降13%,環比下降15%。

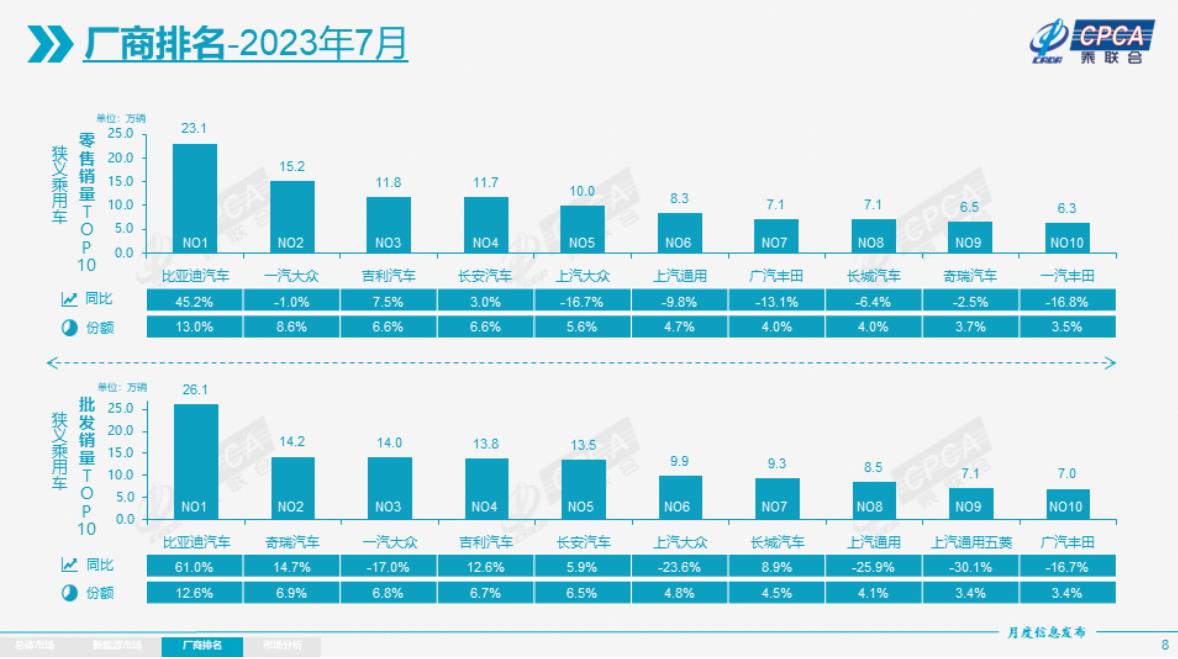

7月乘用車主力廠商總體表現較強。萬輛以上銷量的乘用車企業廠商共31家(環比減少2家),其中環比增速超30%的有7家,環比增速超10%的有4家。

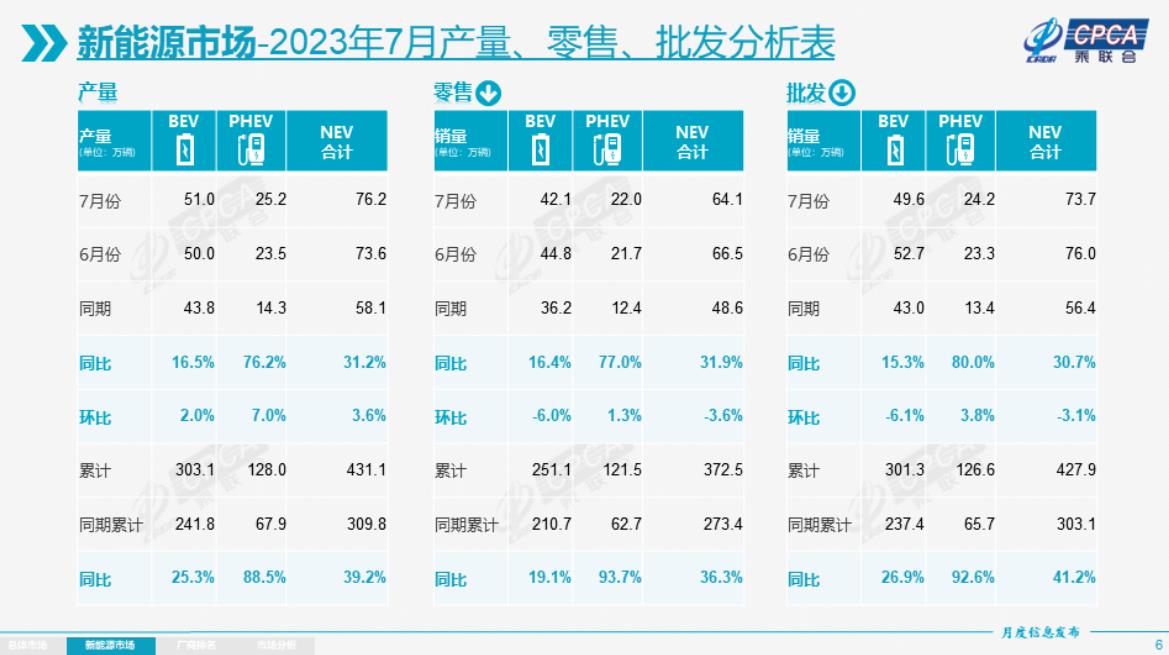

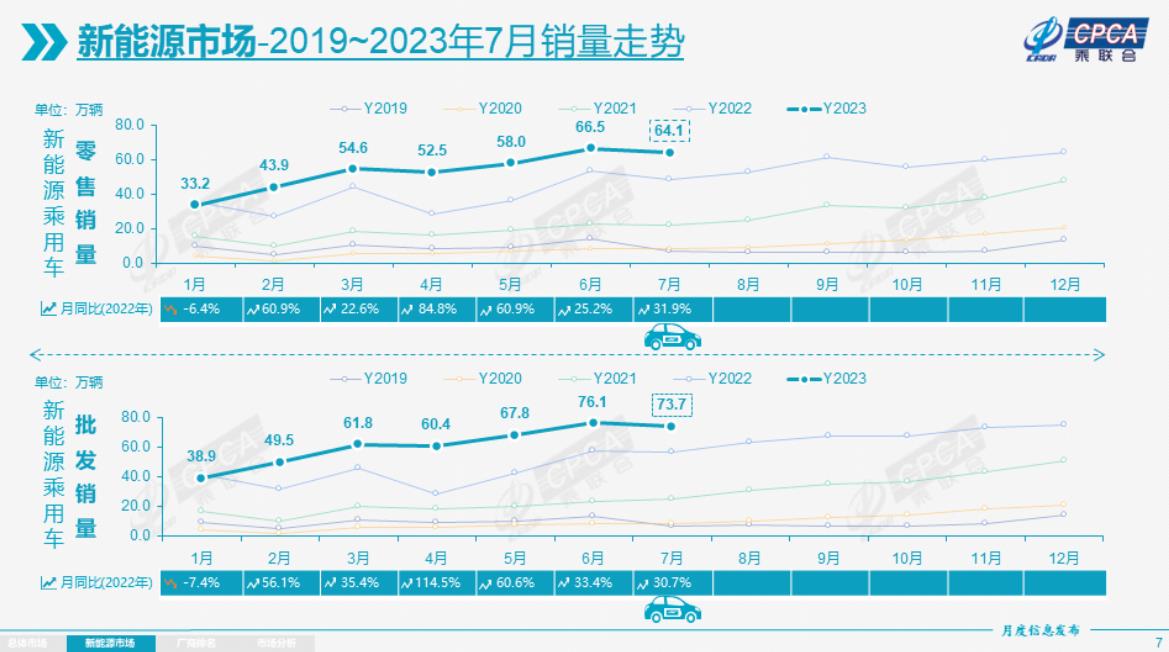

新能源:7月新能源乘用車批發銷量達到73.7萬輛,同比增長30.7%,環比下降3.1%。今年1-7月累計批發427.9萬輛,同比增長41.2%。7月新能源車市場零售64.1萬輛,同比增長31.9%,環比下降3.6%。今年以來累計零售372.5萬輛,同比增長36.3%。

1) 批發:7月,自主品牌新能源車滲透率52%;豪華車中的新能源車滲透率28.9%;而主流合資品牌新能源車滲透率僅有5.8%。7月純電動批發銷量49.6萬輛,同比增長15.3%,環比下降6.1%;插電混動銷量24.2萬輛,同比增長80.0%,環比增長3.8%,新能源車占比33%,較同期增加9個點占比。7月插混中的增程式電動車廠商銷量5.5萬輛,同比增長173%,環比增長4%,増程占插混總體的23%,形成高增長的良好態勢。

7月B級電動車銷量14.5萬輛同比增長69%,環比下降11%,占純電動份額29%。純電動市場的A00+A0級經濟型電動車市場崛起,其中A00級批發銷量8.5萬輛,同比下降35%,環比增長3%,占純電動的17%份額,份額同比下降13個百分點;A0級批發銷量15.6萬輛,占純電動的32%份額,同比增加10個百分點;A級電動車9.5萬,占純電動份額19%;各級別電動車銷量相對分化。

7月總體乘用車批發銷量超兩萬輛的車型有16個(去年同期19個):比亞迪宋51,258輛、比亞迪秦44,695輛、Model Y 43,961輛、朗逸33,027輛、比亞迪海豚31,950輛、比亞迪元31,456輛、海鷗28,001輛、軒逸27,562輛、長安CS75為25,345輛、比亞迪漢25,237輛、速騰24,394輛、埃安S 22,437輛、卡羅拉21,286輛、哈弗H6為21,265輛、瑞虎8為20,440輛、Model 3為20,324輛。其中新能源位列總體乘用車車型銷量前3位,優勢地位明顯。

2) 零售:7月新能源車國內零售滲透率36.1%,較去年同期26.8%的滲透率提升9.3個百分點。7月,自主品牌中的新能源車滲透率59.7%;豪華車中的新能源車滲透率20.3%;而主流合資品牌中的新能源車滲透率僅有5.1%。從月度國內零售份額看,7月主流自主品牌新能源車零售份額72%,同比下降0.6個百分點;合資品牌新能源車份額5.5%,同比下降1個百分點;新勢力份額15%,同比下降1.5個百分點;特斯拉份額4.9%,同比增加3.2個點。

3) 出口:7月新能源乘用車出口8.8萬輛,同比增長80%,環比6月增長26%,占乘用車出口27%;其中純電動占比新能源出口的92%,A0+A00級純電動出口占新能源出口的50%。伴隨著中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,加之歐洲雙反風險尚未體現,由此新能源出口市場仍然持續向好。7月廠商出口方面,特斯拉中國32,862輛、比亞迪18,169輛、上汽乘用車17,724輛、上汽通用五菱6,674輛、東風易捷特6,119輛、長城汽車2,391輛、吉利汽車2,280輛、創維汽車974輛、奇瑞汽車285輛、東風渝安282輛、上汽大通171輛、長安福特146輛、神龍汽車127輛。從自主出口的海外市場零售數據監控看,A0級電動車占比很高,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪等在東南亞崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步啟動,海外市場也有數據開始顯現。

4) 車企:7月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以長安、上汽、廣汽、吉利等為代表的傳統車企在新能源板塊表現尤為頑強。在產品投放方面,隨著自主車企在新能源路線上的多線并舉,市場基盤持續擴大,廠商批發銷量突破萬輛的企業達到15家(環比增加2家,同比減少1家),占新能源乘用車總量88.1%(上月82.7%,去年同期83.4%)。其中:比亞迪261,105輛、特斯拉中國64,285輛、廣汽埃安45,025輛、吉利汽車41,014輛、長安汽車36,897輛、上汽通用五菱34,531輛、理想汽車34,134輛、長城汽車28,896輛、上汽乘用車23,750輛、蔚來汽車20,462輛、零跑汽車14,335輛、上汽大眾13,378輛、小鵬汽車11,008輛、哪吒汽車10,039輛、上汽通用10,021輛。

5) 新勢力:7月新勢力零售份額13.1%,同比下降1.6個百分點;理想、蔚來、零跑等新勢力車企銷量同比和環比表現總體仍較強。主流合資品牌中,南北大眾強勢領先,新能源車批發21,920輛,占據主流合資純電動59%強份額,大眾堅定的電動化轉型戰略初見成效。其他合資與豪華品牌仍待發力。