導讀:羅蘭貝格最近寫的這篇文章《Steering through the semiconductor crisis A sustained structural disruption requires strategic responses by the automotive industry》,確實挺有意思。文中描述的和我們當前看到的情況有點相似。

羅蘭貝格的觀點主要有:

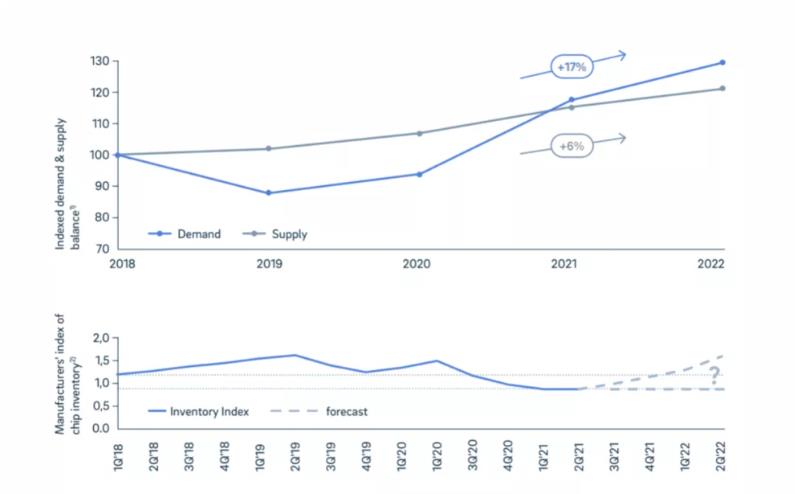

●預計全球半導體短缺將持續到2022年以后,汽車行業和許多其他行業的芯片危機將持續數年-2019年的汽車銷量下跌使得芯片供給顯得充分,但2020年上半年劇烈收縮和后期報復性反彈,清空了整體的芯片庫存,預測帶來的影響會延續1-2年。

●從2020年到2022年,芯片需求是按照每年17%的速度增長(這里主要指從2020年Q4開始的),而芯片供應量每年增長只有6%。

●汽車芯片的短缺最主要的原因:最大的短缺出現在老一代芯片上(分布式架構下的ECU里面的MCU、電源芯片),以及傳統內燃機汽車所依賴的傳統半導體。但目前新增的產能,主要是面向新一代集中式架構(Domain甚至是Zone架構)中建立起來的,從實際結果來看,新增的投資將不會給原本的短缺帶來緩解。

圖1.芯片供應情況(需求和供給的匹配)

一、芯片供需的錯配

從技術來看,當前大部分整車企業的分布式汽車架構依賴于ECU技術,這套系統由許許多多的微控制器(MCU)所構成,每個MCU都只有有限的計算能力,汽車行業大概占了MCU的40%的需求。

也就是說,這幾年汽車行業增加的購買MCU的需求,和其他行業的需求并不同步,芯片制造企業并沒有動力去擴充這些舊工藝的產能。

根據羅蘭貝格的調研來看,目前在消費電子設備,同樣也需要越來越多地采用較老技術(40-90nm工藝)的芯片,當然這些產能并不是用來制造MCU的,而是為了3D音頻、快充和5G等,需要電源芯片、射頻和音頻半導體。

因此,在產能有限,不得不靠搶占資源的過程中,消費電子廠家,由于付錢爽快,壓價低(具有更高的購買力和議價能力),會進一步放大汽車和工業芯片的短缺。

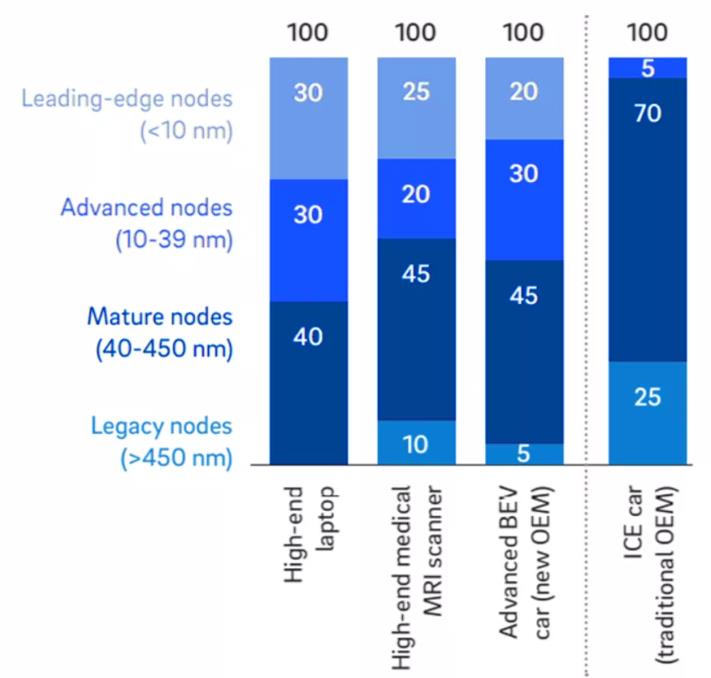

圖2.不同產品的半導體制程工藝

展望未來,汽車芯片企業還發現一個最為實際的問題:汽車行業正在發生面向智能汽車的轉變,過渡到新的電子架構,如Domain和Zone架構。對芯片的新增需求主要是高算力的異構計算平臺取代原有的ECU。汽車芯片廠家,會非常敏銳地關注這種轉移和變化,圍繞自動輔助駕駛技術,信息娛樂系統和動力系統管理,OEM 會直接找芯片供應商去談未來的合作,自然搞得清楚哪些是暫時的需求,哪些是長期的需求。

這種內卷,最主要是新造車企業,從開始就和分布式架構的設計理念保持了一定的距離,所以可以快速往集中式架構遷移(最主要是組織形態問題),由于在分布式架構的坑里時間比較短,所以相對受芯片供應影響較小,這也使得傳統OEM不得不拿出額外的動力向集中式架構的過渡。

備注:目前來看2022年Q3左右,三電跨域架構就出現了,2023年年底到2024年初第一代具備中央計算平臺的架構就能SOP,真的很卷。

圖3.不同的電子電氣架構

當所有人開始從「just-in-time」切換到「just-in-case」的方式去采購芯片的時候,客觀上造成了訂單的擁擠,也讓訂單的市場化調節機制失效了,這必然會造成潛在需求巨幅波動和將來的需求低迷。

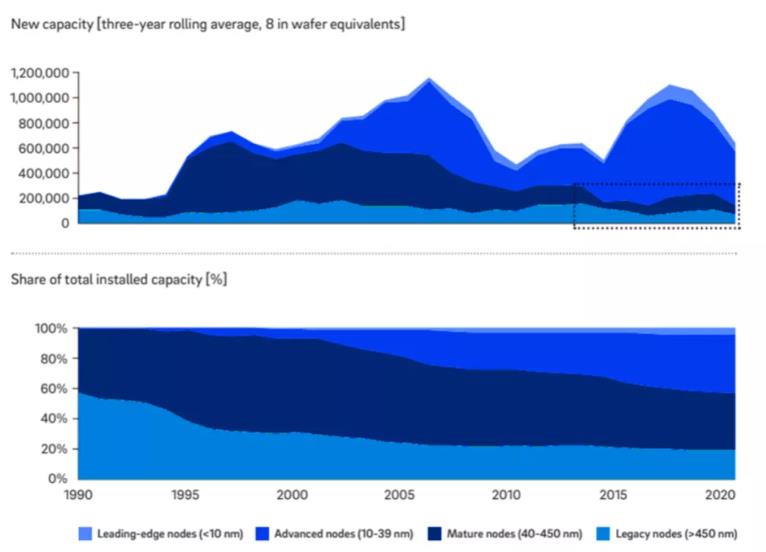

我覺得整個邏輯是這樣的:整個芯片產業,由于消費電子和IT技術的不斷進步,使得芯片制造的產能的投資通常重點拓展前沿制造能力,從臺積電和三星這樣的巨頭來看(還有身后的弟弟們),投資先進半導體工藝產能可以最大限度地延長資產的使用壽命,保護數十億美元的投資,并優化降低長期制造成本。

2020-2022年先進制造工藝的年復合增長為26%,而汽車電子需要的工藝產能每年只有2%左右,這在客觀上也打了汽車行業的臉-堅持自己的緩慢節奏,從而在芯片業不受待見。

圖4.芯片整體的工藝變化

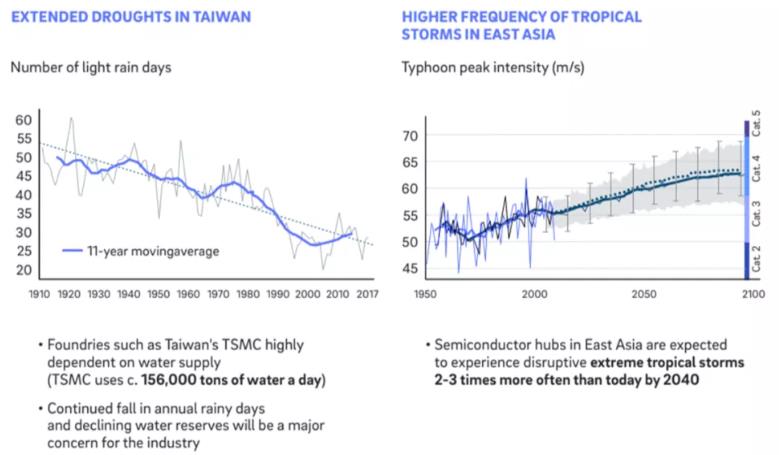

還有各種奇怪的突發事情,使半導體供應鏈的中斷變得越來越頻繁。比如各種各樣的氣候變化(半導體制造中心東南亞更危險熱帶風暴,臺灣嚴重干旱對水密集型半成品的影響)和疫情的因素,還有政治不確定性上升等因素,這些的對半導體制造的影響越來越大。

圖5.這個世界并不是風調雨順的

二、中國汽車的芯片替代方案

和全世界的汽車產業問題相似的,中國也新涌現出來很多很多芯片汽車,可以用千帆競渡來形容。

很多的公司的模式,都是從單品類開始拓展,而且圍繞汽車芯片的可靠性和穩定性要求,很多都是依靠40nm以上的工藝來做的,這些汽車芯片的產能是有限的。甚至更為殘酷的是,中國新造車企業和合資企業更內卷,除了少數底盤、安全氣囊的MCU和安全件,好多的功能正在被快速集成。

我們可以算一算下面這些數據:

●哪些ECU是短期內不可替代的?他們的數量有多少,可替代的空間有多少?

●通往Zonal架構的OEM動作有多快,幅度有多深,隨著一兩家快速跑起來,后面的有多快?

圖6.小鵬的G9后續的EEA3.0 2022年Q3就開始交付了

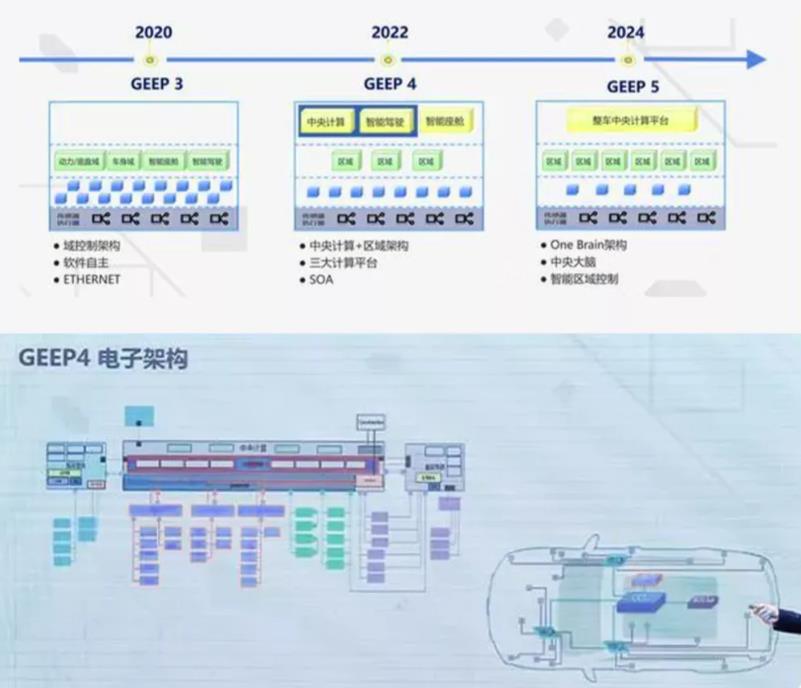

圖7.傳統汽車企業EEA架構變化也很快

小結:所以說到底,這把所有的汽車企業都在憋著做智能汽車,憋著新架構做新的東西出來,反正再怎么跑量,芯片的供應還是存在缺口的。

來源:汽車電子設計 作者:朱玉龍