導語:近期拉閘限電席卷全國,一場前所未有的時代變革,已經開始了,我們需要一個新的能源世界,這是時代的必然選擇。

1,到處都在停電

停電對絕大多數中國人來說,這是一個看起來很遙遠的詞匯。自2015年底,中國全面解決無電人口用電問題以來,停電這件事已經從很多人的記憶中消失了。早在2017年底,中國的發電裝機容量就達到17.8億千瓦,位居世界第一。那種用不上電、用一天停三天的日子,幾乎不存在了。但有意思的是,就在最近,一場“停電潮”,正在席卷中國大地,“拉閘限電”成為一個高頻詞匯。在浙江,紡織重鎮柯橋發布了停電通知,覆蓋群體達到161家企業。

旁邊的江蘇也沒閑著,發布了分級停限產通知,超1000家企業 "開二停二"。最有意思的是徐州,為了限電,鼓勵超市每天推遲半小時開門營業,鼓勵大型商場、超市視客流情況適當提前半小時閉門。

南邊的廣東,建筑陶瓷主產區清遠等被列為一級預警,包括陶瓷在內的,化工、有色金屬等高耗能企業都紛紛列入重點能耗雙控計劃之中。

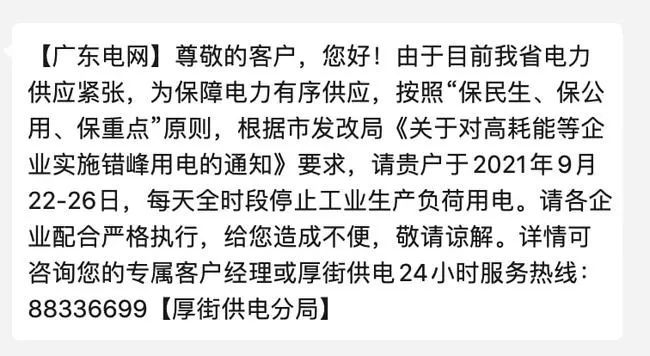

廣東電網表示,自9月16日起執行 "開二停五" 用電方案,每周星期日、星期一、星期二、星期三和星期四實現錯峰輪休,錯峰日只保留保安用電負荷,保安負荷在總負荷的15%以下。

在部分地區,輪休期間,生產用電被停止,只保留生活、宿舍、飯堂、照明、保安、保溫、應急等用電。不自覺的企業,還有可能被采取強制停電,查封10天。

在云南,鋼鐵、水泥、煤電、化工等行業將接受重點管控,產量都將得到不同程度地削減。

往北看,在煤炭大省山西,工業源要延長結焦時間,嚴查揮發性有機物排放。涉揮發性有機物排放的行業,要執行錯峰生產。列入清單的重點企業,多達143家。這個清單,還在不斷拉長。隨之而來的,一大批上市公司,提前進入超長假期模式。

多地拉閘限電的同時,輕工制造、能源電力板塊,卻漲瘋了。就在剛剛過去的9月23日,電力股迎來了一輪暴漲,在沒有漲跌幅限制的港股,華潤電力、中國電力、華能國際電力、華電國際電力等的漲幅更是超過了10%。

原料也在漲。截至上周,大宗商品價格環比上升的有61種,其中漲幅5%以上的商品共19種,其中黃磷周漲73.91%、二氯甲烷周漲56.84%、磷酸周漲 41.76%。

煤炭由于漲得太猛(9月9日,國內焦煤期貨主力合約已突破3000元/噸,報3049.5元/噸,再創新高),已經被市場稱為“煤超瘋”。

能源的力量,再一次深刻影響著這個國度。

2,兩頭著急

這種大規模的限電,倒也不是頭一回。自2003年至今,我國有過6次較大規模的限電,最近一次是2020年底。那一次,主要發生在湖南、江西等5省。時隔大半年,限電潮再次席卷而來,而且來勢更猛,范圍更廣。

為什么會出現這種情況?要回答這個問題,得回歸經濟學的基本原理。

首先來看需求端。用電的地方主要有兩大塊,工業用電和居民用電。

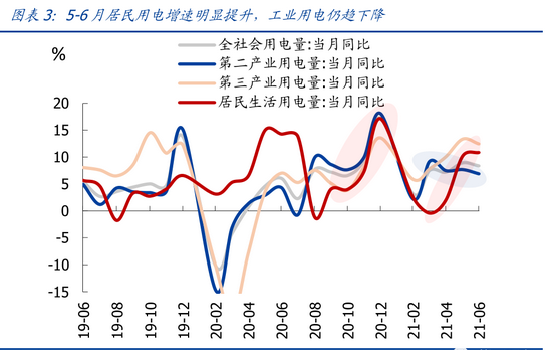

根據國盛證券的研究,與今年4月相比,6月工業增加值、二產用電量復合平均增速分別下降0.3、0.6個百分點;與去年12月相比,二者平均增速分別下降0.8、11.2個百分點。換句話說,工業用電是在走弱的。

再看居民用電,這個夏天的炎熱,大家都感受到了。例如今年7月9日至16日,中央氣象臺連續8天發布高溫預警,空調的需求明顯增加了,居民用電兩年平均增速由4月的2.0%升至6月的10.9%,升幅明顯高于社會總體。

▲圖源國盛證券研究所

需求,明顯是在增長的。

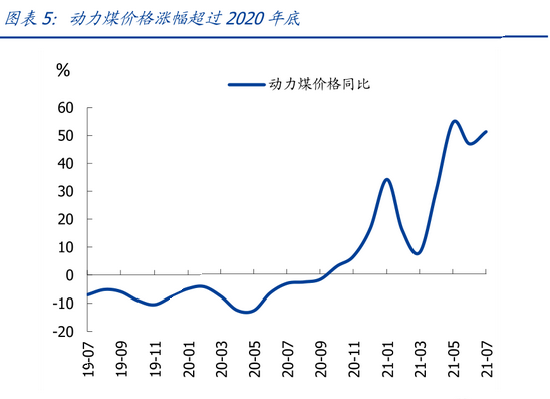

再來看供給端。從發電結構來看,目前我國的電力供給主要來自于火電和水電,其中火電發電量占比約70%,水電占比約20%。其他的,風電、太陽能發電占比約5%,核電及其他形式發電占比約5%。但,偏偏火電和水電,都遭遇了供給危機。由于煤炭產能受限,6-7月動力煤價格同比上漲50%左右,漲幅明顯高于2020年底。

▲圖源國盛證券研究所

這里得提到一個特殊的現象,在我國,煤炭交易是市場化的,但用電卻是計劃主導(市場煤&計劃電)。煤價可以瘋漲,但電價關乎國計民生,不能亂漲。問題是,中國70%的電力都來自于煤電,煤炭成本一高,電力成本就迅速拉升。電價不能上漲,煤電廠就只能虧損發電。越發電,越虧損,部分陷入惡性循環的煤電廠,干脆減少發電甚至不發電。水電同樣不樂觀。目前對水電貢獻最大的省份是四川和云南,分別占全國水電發電總量的27.3%和22.5%,加起來占據了半壁江山。但自從今年初以來,這兩個地方的降水量都不算充裕。而且,近年來兩省都引入了電解鋁等高耗能產業,省內耗電量的增加勢必讓西電東送受到制約。“煤超瘋”遇上枯水期,火電、水電供給都很窘迫。供給不足,是最大的問題。

3,碳中和,時代的選擇

從供需兩端,我們能粗略厘清此輪限電潮的來由。但更深層次的答案,藏在時代的趨勢里。今年五一后,產煤重鎮榆林,300多家煤場,停產了三分之一,原因是不符合環保規定。同樣的場景,在山西、四川、云南、甘肅、貴州、河南、陜西等地,都出現了。

時光倒回2020年9月,第75屆聯合國大會上,我國宣布了一個重要決定:“二氧化碳排放力爭于2030年前達到峰值,并爭取2060年前實現碳中和。”這個跨越十幾年的目標,決定了煤炭的命運,也深刻地影響了能源、汽車、工業等諸多行業。那么,一個關鍵的問題是,中國為什么要搞碳中和?要知道,在過去的幾十年里,對碳的使用是我們奮起的基本盤。早在2020年12月,國家能源局局長章建華就曾表示,中國已經成為全球最大的能源生產國,同時也是全球最大的能源消費國。在2020年,全球能源碳排放320億噸,中國碳排放99億噸,占全球碳排放的31%,如果從1750年開始統計,中國能源累計碳排放2100億噸,占全球碳排放的13%。

對中國來說,“2030年前碳達峰,2060年前實現碳中和”的目標,無疑是艱巨而緊迫的。畢竟,相較于歐盟、美國、日本等經濟體,我們的發展水平還不算高。明知山有虎,偏向虎山行,這是一種大國擔當。除此之外,碳排量的減少有利于能源安全。2020年,我國石油的對外依存度73%,天然氣的對外依存度43%。被卡脖子的感受,大家在芯片領域已經充分感受到了。如何才能不重蹈覆轍?答案就是換道超車。根據長江商學院的數據,2019年,我國光伏產業中的硅片、電池片和組件的產量分別約占全球總產量份額的91%、79%和71%;風電整機制造占全球總產量的41%;鋰電池、新能源汽車領域也涌現出了很多的新秀。

當碳基能源變成新能源、綠色能源,屬于中國的能源時代,才算真正到來。

而要實現碳中和,目前的辦法有三個:

1、在能源供給端,用新能源代替碳基能源。(如水電、風電代替火電)

2、在能源使用端去碳。(如新能源汽車代替燃油汽車)

3、固碳。(如植樹造林)

當前的這輪限電潮,正是減碳過程中的一個注腳。

4,尾聲

碳排放的爭議由來已久。2010年,丁仲禮院士在接受央視《面對面》節目采訪時,面對主持人柴靜的“中國是人口大國,這么一乘(碳排放)基數太大”,發出了靈魂之問——“你說中國人是不是人?為什么同樣的一個中國人就應該少排,你這個是以國家為單位算的,還是以人為單位算的。”的確,中國仍是煤電大國,與歐美發達國家相比,我們仍然十分依賴煤電。但這場辯論10年后的今天,我們已然在主動降低碳排放,并做出了氣勢如虹的承諾。回溯歷次科技革命,從荷蘭到英國,從英國到美國,每一次變革,總有大國能實現彎道超車。這是一場沒有硝煙的戰爭,碳中和就是關鍵的橋頭堡,我們必須拿下。同時,這也意味著,我們已經準備好了,向煤電時代揮手作別!

來源:鳳凰網財經