導讀:2022年汽車芯片對汽車企業(yè)的供應限制,還是會大于電池的產(chǎn)能限制。2022年不管是特斯拉還是中國的新能源汽車從Q1到Q4都會出現(xiàn)一個前低后高的態(tài)勢。

早上起來把特斯拉的電話會仔細看了下,看看2022年會發(fā)生什么。

根據(jù)特斯拉Q4電話會議,提煉和推演出來下面這些信息:

1、2022年不會有新車。也就是說低成本的2.5萬美金車型預期在2023年發(fā)出來,也可能目前這個階段重點在四個基地布置產(chǎn)能,而不是開發(fā)布會把需求轉(zhuǎn)移。

2、4680電池已經(jīng)囤積了一部分,會在2022年Q1搭載車型上市。從目前來看,把德州工廠的4680首先推出來,而柏林工廠繼續(xù)使用2170的電池,兩種類型會在2022年同步進行,隨著特斯拉自身和供應商的供應,將會成為一個很重要的轉(zhuǎn)折點。

3、芯片的限制對特斯拉這樣能夠靈活轉(zhuǎn)換、而且在芯片供應商那里有極高優(yōu)先權的玩家來看,也是一個挑戰(zhàn)(主要是2022年有50%的增加需求),因此對于汽車行業(yè)來說, 2022年在恢復產(chǎn)量增速方面,芯片還會是一個大的瓶頸。

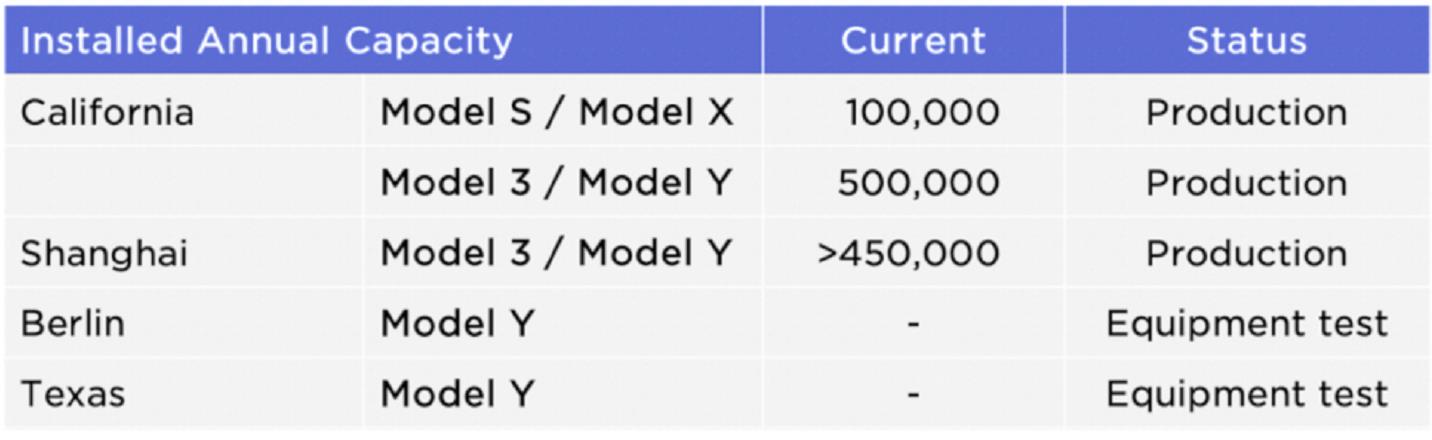

圖1.2022年主要看兩個調(diào)試設備的工廠的進度

一、特斯拉的業(yè)務增速

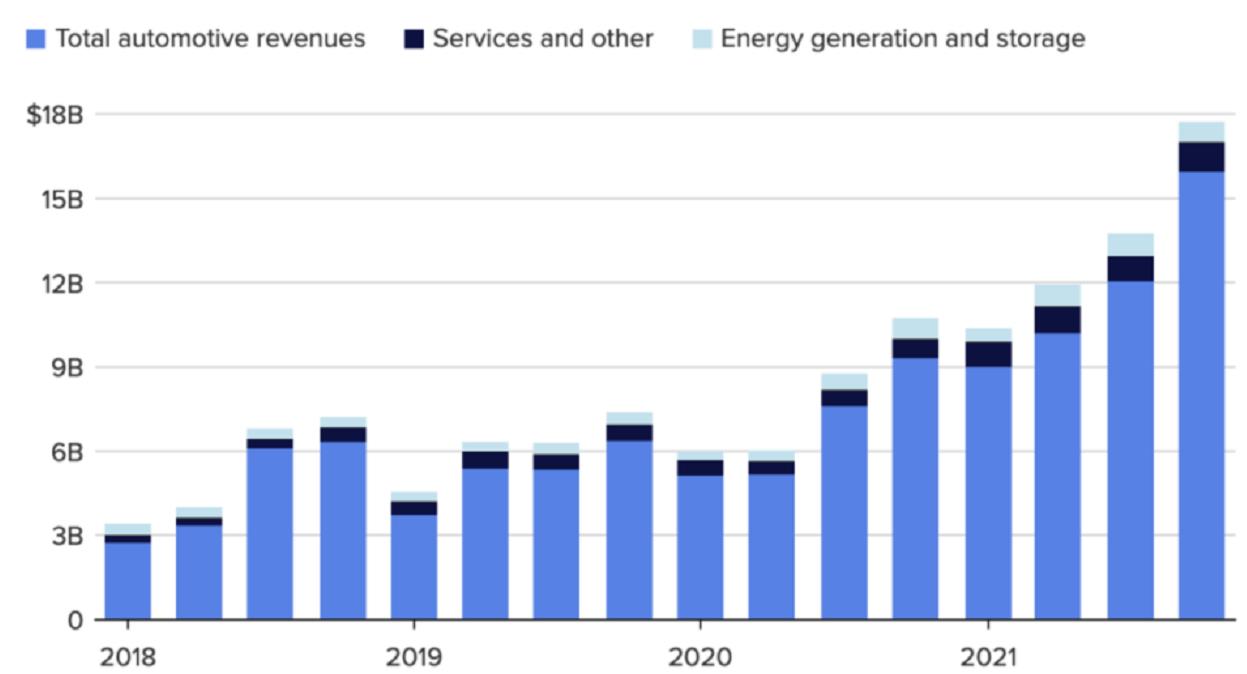

從下圖來看,特斯拉在2021年實現(xiàn)了高速的收入增長,環(huán)比一路高開上去的(對應的生產(chǎn)量為18萬、20.6萬、23.7萬和30.5萬)。

2022年官方給出的數(shù)字是50%以上的增長,如果按照生產(chǎn)來分配,Q1開始,德州和柏林逐步交付;在Q2和Q3拉產(chǎn)能,預計特斯拉在2022年的交付和收入也會和2021年一樣是一個逐步拉高的圖。換句話來說,特斯拉的收入在2018-2020年相對平緩之后,2021-2023這三年就可能會有一個大幅度的拉升。

圖2.特斯拉從2018-2021年收入情況

我本身對充電設施是存在一些疑問的。從數(shù)據(jù)來看,2021年建站912個,新增8221個充電樁,目前建站3476個,31498個充電樁。

這35%的增速和一年93萬(增速70%)的全球新增量是不匹配的。而且2021年還是特斯拉把充電設施開放的一個時間點,從目前來看,全球快充的有效區(qū)域(有足夠的配電負荷,用戶愿意高頻度去使用)可能是有限的,特別是中國的一線城市。

圖3.特斯拉2021年超充在全球的情況

二、儲能和電池

在特斯拉的小業(yè)務里面,有儲能這塊的快速增長,圍繞Power Pack和Mega Pack,特斯拉給出的指引是200-300%的增長。這塊由之前的18650電池切換到磷酸鐵鋰電池(這次電話會也是明確確認了不會使用4680電池來做),供應商層面有了很大的保證。

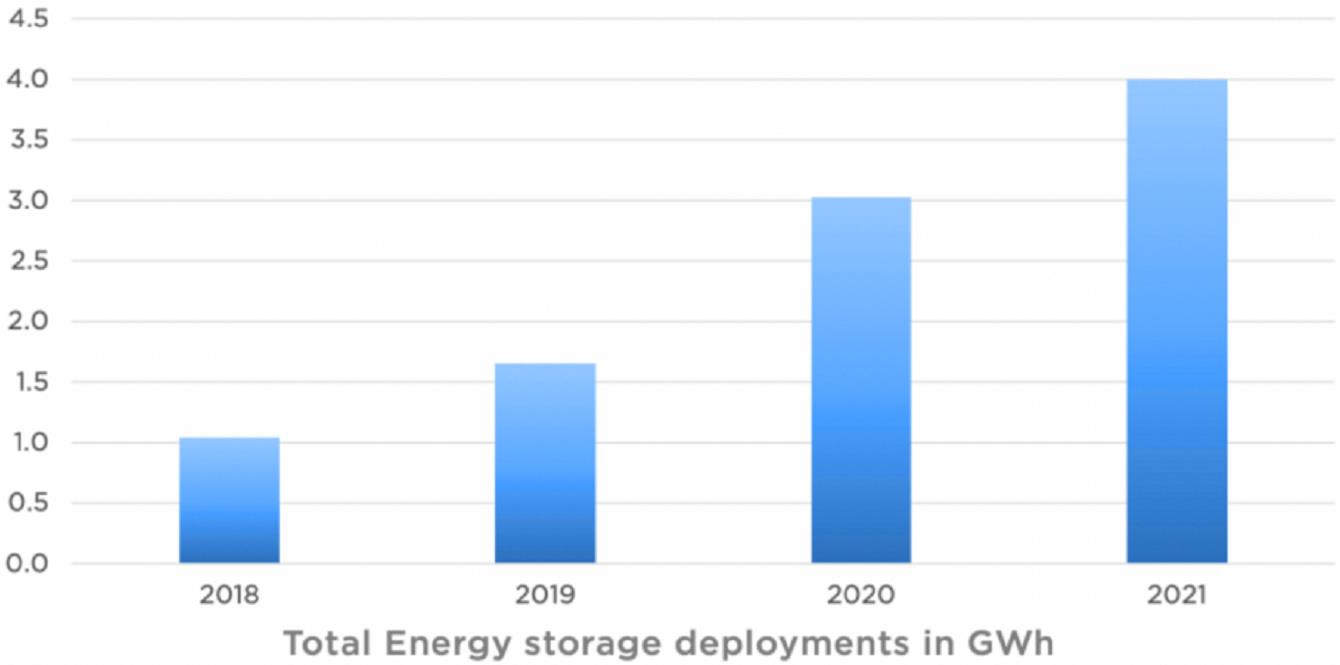

圖4.2021年4GWh的需求,到2022年最高預測到12GWh

而目前來看,4680應該是一個基礎性的平臺,會持續(xù)精益生產(chǎn)成本和效率提升,實現(xiàn)目標規(guī)劃的電芯成本目標,而化學體系上來看,這是第一次明確看到不會使用磷酸鐵鋰。

結合之前日經(jīng)亞洲報道,松下已批準在日本和歌山工廠投資 800 億日元(7.05 億美元),為特斯拉生產(chǎn) 4680 電池,這個10GWh的產(chǎn)能2023年的產(chǎn)能,顯然是其中一部分。

備注:從目前來看,松下會在日本和美國兩個地方一起來供應,否則松下在特斯拉體系下的占比會進一步下滑。

所以我們梳理一下4680的供應:

●柏林:第一批LG2170電池、切換到柏林工廠特斯拉自產(chǎn)4680,LG的4680作為組合使用;

●德州:第一批4680特斯拉自產(chǎn)電池,加入松下日本和美國投資的4680產(chǎn)能,后續(xù)也會考慮LG在美國增加的產(chǎn)能。

小結:

從目前來看,2022年汽車芯片對汽車企業(yè)的供應限制,還是會大于電池的產(chǎn)能限制。2022年不管是特斯拉還是中國的新能源汽車從Q1到Q4都會出現(xiàn)一個前低后高的態(tài)勢。

來源:汽車電子設計 朱玉龍