導讀:鋼鐵行業是典型的具有規模經濟效應的行業,也是全球碳排放的主要工業部門之一,中國作為全球最大鋼鐵生產國,鋼鐵行業盡快實現“碳達峰”、“碳中和”或不可避免。

供給側結構性改革以來,國家強力淘汰落后鋼鐵產能,同時嚴禁新增產能,導致目前鋼鐵產能已經成為稀缺指標,產能獲取成本越來越高,行業進入門檻顯著提升。

而擁有合規產能,且產能規模靠前的鋼鐵企業其規模效應將更加顯著,在激烈的市場競爭中擁有一定優勢。

鋼鐵的需求量與一國工業化進程密切相關。“十四五”期間,我國將處在由工業化后期向后工業化階段過渡,我國鋼材消費量將進入峰值平臺區,每年鋼材消費量仍將維持在較高水平。

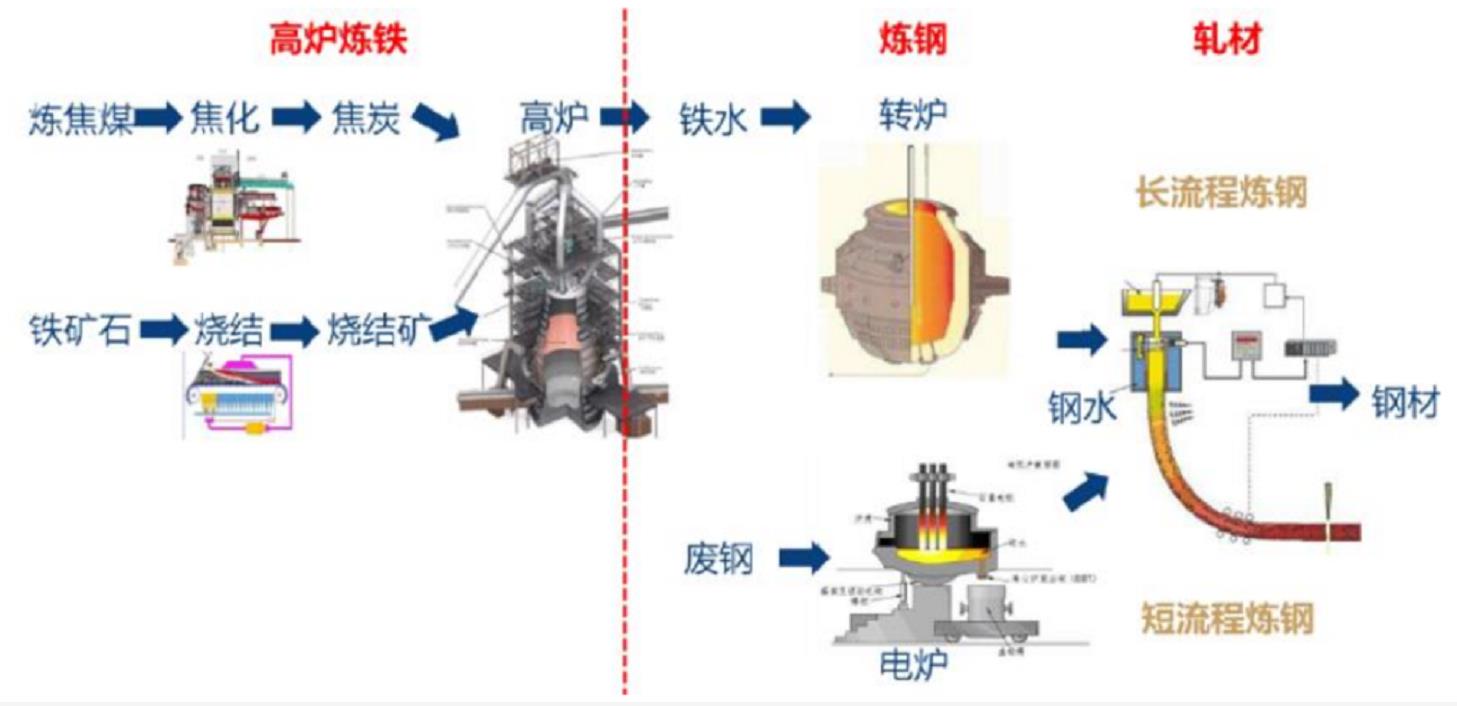

鋼鐵行業生產流程:

過去多年,無論鋼鐵行業牛熊與否,行業內結構性機會始終存在。

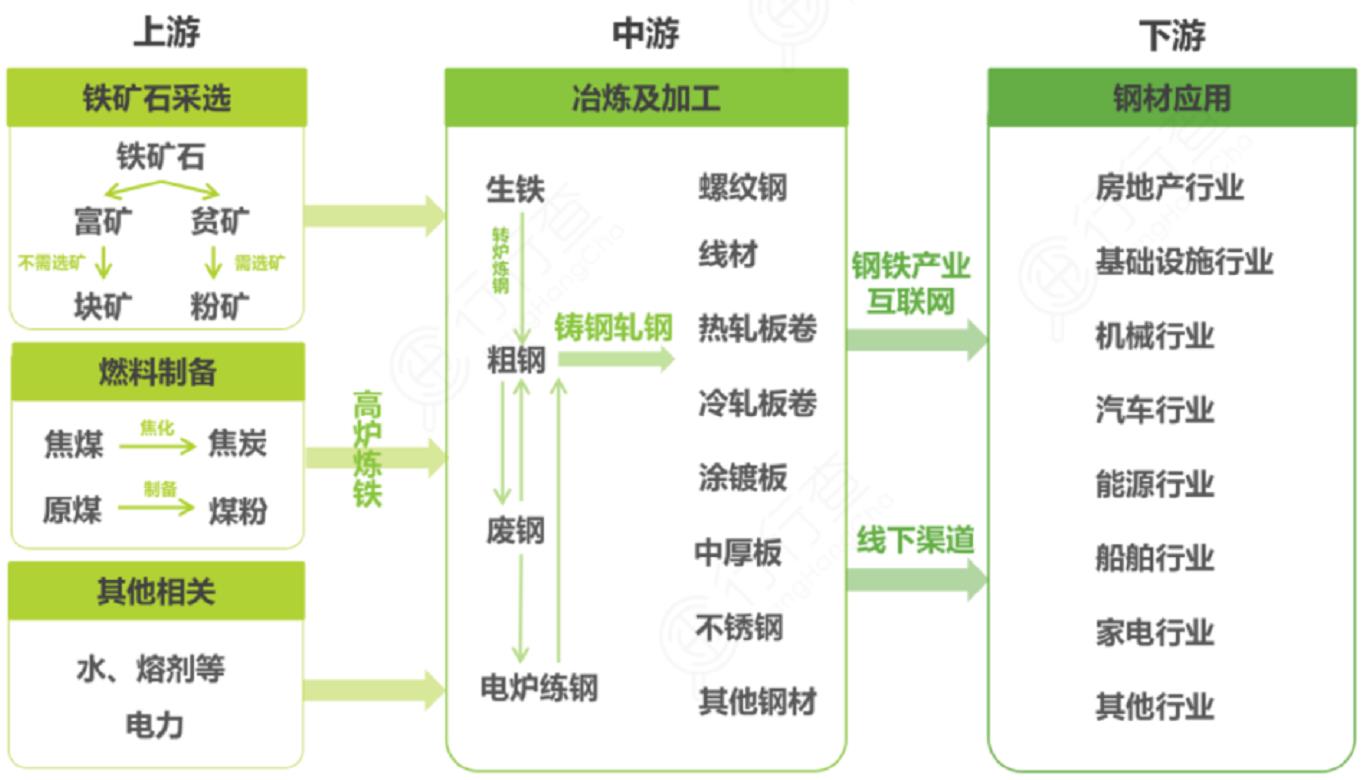

一方面,鋼鐵產業鏈中,除中游的普鋼、特鋼,還包括上游鐵礦生產、上游配套(耐材、焦化產品、電極等)、下游延伸加工(鋼管、板材、鋼絲繩等)與金屬制品、以及貿易流通。

產業鏈足夠長,行業利潤在產業鏈各環節的流動容易帶來各種投資機會。

另一方面,自上而下地看,經濟增速下行周期疊加結構調整帶來景氣子行業機會,同時也帶來政策推動的企業轉型機會。

資料來源:艾瑞咨詢

一、鋼鐵產業鏈上游:鐵礦石采選

鐵礦石是指含有可經濟利用的鐵元素的礦石,是冶煉鋼鐵的重要原材料。但開采出的鐵礦石原礦無法直接投入高爐煉鐵,而是須經過一系列作業流程才能成為入爐熟料。

鐵礦石是鋼鐵企業中消耗量最大、處理流程長和比較復雜的基礎原料,品位較高的富礦加工為塊礦、部分粉礦以及少量的鐵精粉,而品位較低的貧礦則經貧礦選礦廠加工為鐵精粉,其中貧礦比富礦的處理流程更長、處理成本更高。

鐵礦石企業生產線的主要作業流程包括采礦、選礦和造塊等基本環節。

鐵礦石產業鏈:

從行業集中度看,鐵礦石寡頭壟斷特征較為明顯,巨頭擁有強大的話語權。

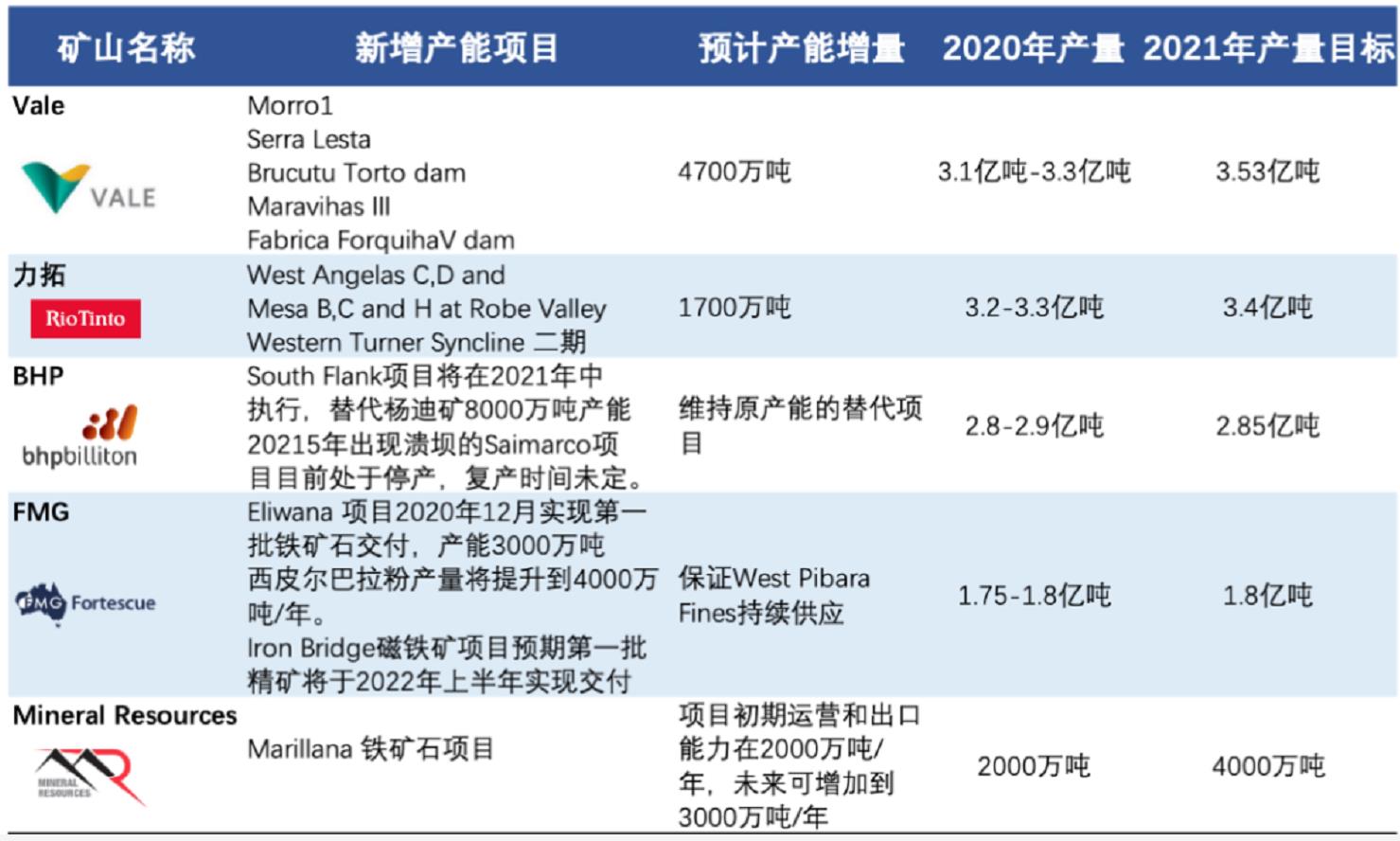

國際四大礦山淡水河谷(ValeS.A.)、力拓(Rio Tinto Plc)、必和必拓(BHP Billiton Plc)、FMG(FortescueMetals Group Ltd)產量約占全球鐵礦石產量的一半,CR4達50%(僅2019年Vale受潰壩事件影響,份額有所下滑)。

Vale計劃到2022年底實現年產鐵礦石4億噸,未來將投資擴大年產能至4.5億噸。其他礦山則無明顯產能擴大項目,Capex多用于替換項目,維持現有產能。

資料來源:Mysteel, 太平洋證券

國內鐵礦石儲量較高,但品位相對較低;為使國內貧礦達到入爐條件,選礦流程較長,選礦成本較高,對外礦依賴性大。

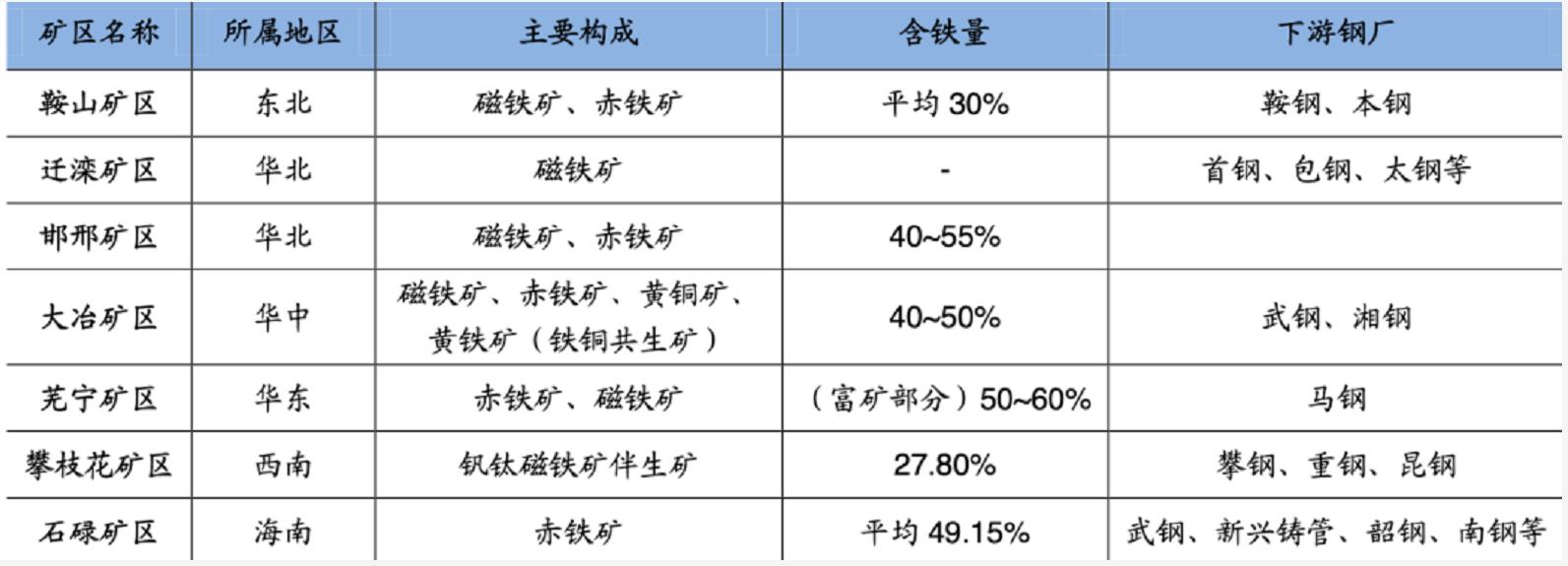

國內鐵礦石行業集中度較海外仍然較低,主要的大型礦區主要有7個:分布在華北、東北、華中、華東、西南和海南。

從目前中國鐵礦石企業所有權性質來看,國營鐵礦石企業居多。鋼聯數據統計的26家重點鐵礦石企業中,共有21家屬于國營企業,比例為80.77%。

國內主要大型礦區概覽:

資料來源:中國產業洞察網《中國鐵礦石資源分布及特點》

二、鋼鐵產業鏈上游:燃料設備

1、焦煤市場

焦煤也稱主焦煤,揮發分中等或較低、結焦性好,是煉焦生產中的主要煤種。

我國焦煤產量分省份看,山西產量最大(占比47%),其次是山東(占比10%)、安徽(占比9%)和內蒙古(占比6%)。

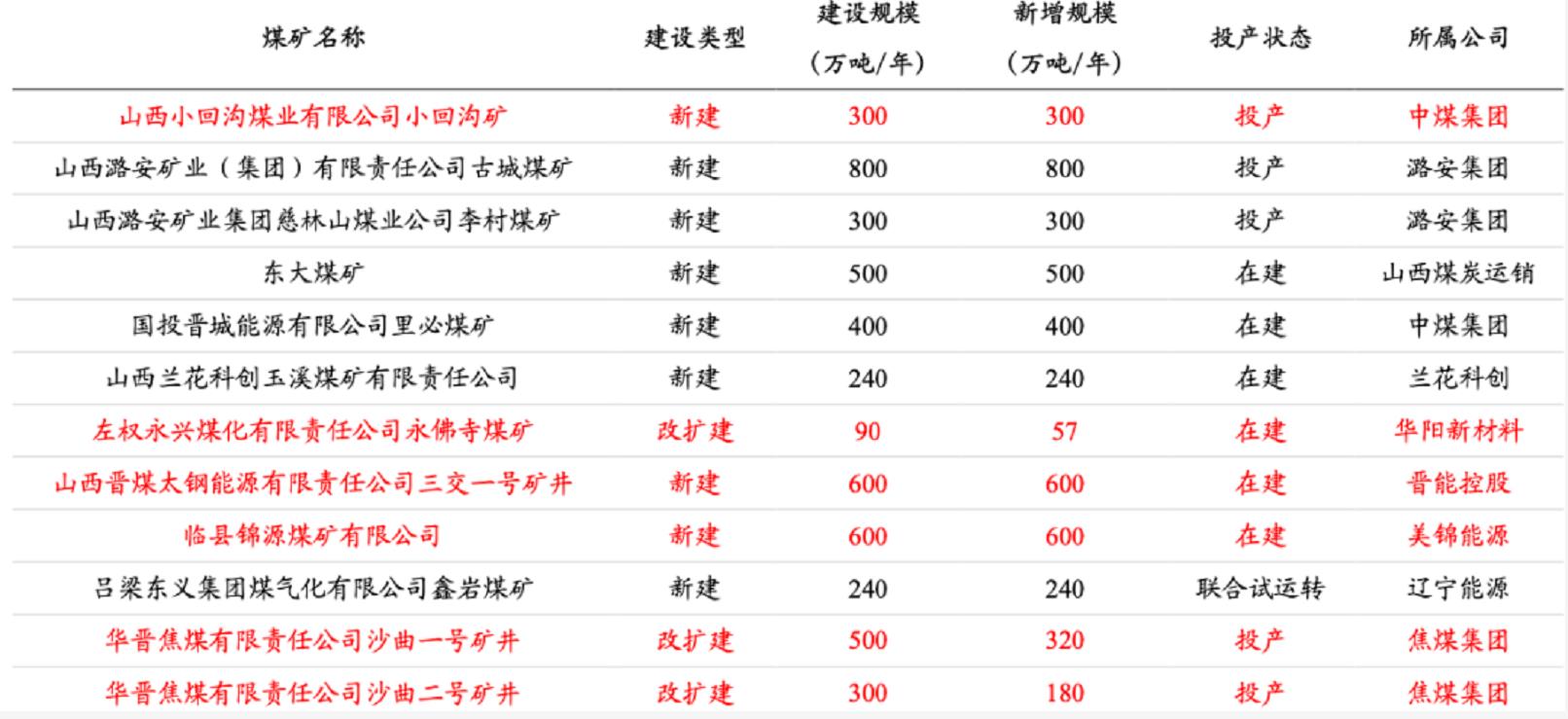

2020年全國焦煤產量的增加,主要來自山西等省份部分煤礦新產能的釋放。2020年為山西省新礦試運轉和投產大年,相較于2019年,2020全年以及2021年初,發改委、能源局并未批復山西省新的煤礦項目,且之前批復的煤礦項目的預期投產時間普遍在2021年后。

山西省非資源整合煤礦列表(截至2020年末,紅色為焦煤資源):

資料來源:山西能源局

國內存量以穩為主,增量有限。由于開發歷史長,大部分資源已被生產和在建礦井利用,尚未利用的資源較少,煉焦煤未來增產潛力較小,面臨后備資源儲備不足的困境。

目前國內下游用戶正加大內煤資源采購和海外市場尋源,考慮到國內主產區煤礦產能利用率常年處于100%以上,部分礦井已開采多年,資源趨于枯竭,預計內煤增量空間有限,需關注中國從加拿大和美國進口的情況。

2、焦炭市場

焦炭多用于煉鋼,是目前鋼鐵等行業的主要生產原料,被喻為鋼鐵工業的“基本食糧”。

以常規焦爐焦化產能來看,中國焦炭的產能和產量主要集中在華北地區,占焦化總產能的43%左右,華東以22%緊隨其后,而西北以16%占據第三的位置,其他地區焦炭產能占比在19%左右。

分省來看,山西、河北、山東牢牢占據前三的位置。后期隨著新增焦化產能的不斷投產,山西焦化產能霸主地位依然很難撼動。

三、鋼鐵產業鏈中游:冶煉及加工

從鋼鐵行業需求分布看,普鋼下游需求主要集中在建筑業,也是整個行業需求占比最高的部分,占比達到50%。特鋼、鋼管、型鋼等品種在鐵路設備、石油化工、工程機械、汽車等行業領域大量交叉使用。

根據國家統計局發布的數據顯示,2020年全國粗鋼產量前十省市分別是河北省、江蘇省、山東省、遼寧省、山西省、安徽省、湖北省、河南省、廣東省、內蒙古。其中,河北省粗鋼產量排名第一,累計產量為24976.95萬噸。

目前我國粗鋼產能全球居首,是全球最大的鋼鐵生產國;除少數省份外,各地均有鋼鐵工業分布,其中河北省是我國粗鋼產量第一大省,占我國粗鋼總產量25.56%。

目前世界三大特鋼產地為日本、歐洲以及中國。中國是特鋼產量大國,但是特鋼占比低,且特鋼產品均以低端產品為主。

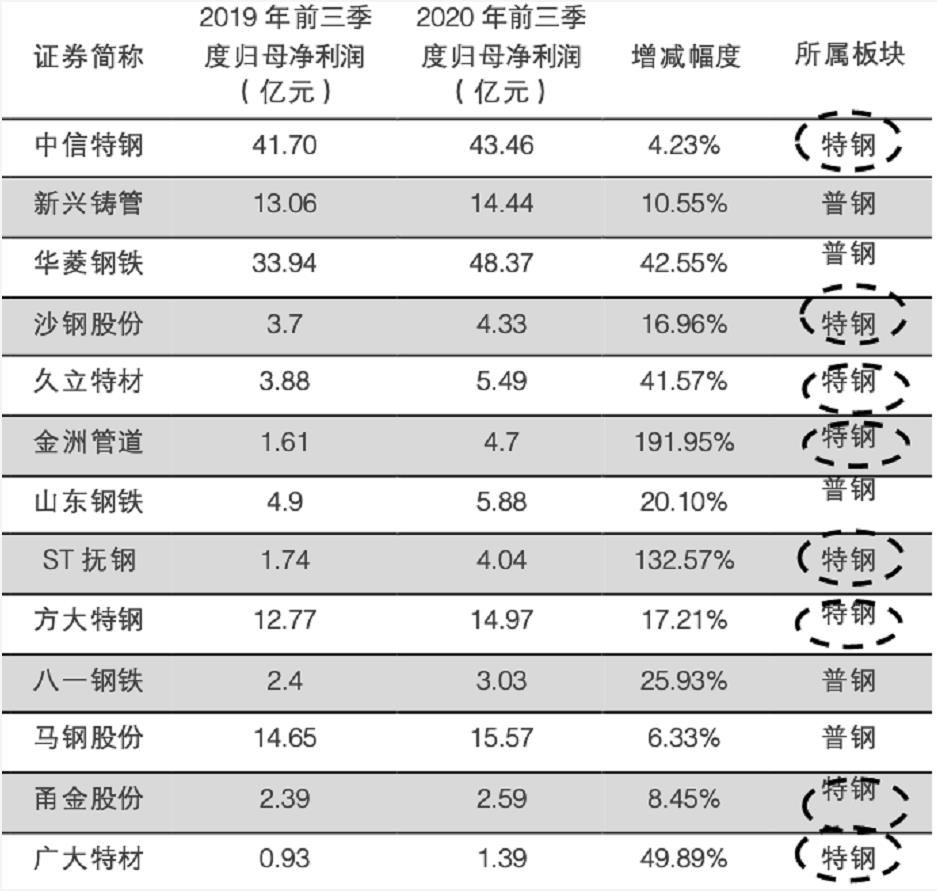

2020年特鋼板塊盈利繼續強于普鋼板塊:

資料來源:平安證券

特鋼類模具鋼產量高度集中,國內生產廠家主要有三類:老牌鋼廠、科研院所、鑄造廠等,鋼企重批量生產、院所重研發、鑄造廠重加工;寡頭壟斷,后來者較難進入。

天工國際、東北特鋼、攀鋼長鋼、廣大特材、寶鋼股份和齊魯特鋼六家公司產量占到國內市場總額的80%以上,并且正在逐步集中。

高速鋼市場比工模具鋼市場還要小眾,屬于高端特鋼中的高合金鋼。國內目前的供給尚處于一個上升區間,行業內的集中度并不明顯,行業集中度僅為35.8%。

目前行業內兩大主要的供給商是天工國際和河北冶金。國外供給方面,高速鋼的高端產品大多由國外公司把持壟斷,國內公司在高速鋼領域最主要的競爭對手為法國企業Erasteel。

四、鋼鐵產業鏈下游:行業集中度較高

相對于鋼鐵行業,主要下游用鋼行業集中度較高,鋼鐵行業話語權相對缺失。

鋼鐵下游需求主要來自于建筑業,其直接拉動的需求占鋼鐵消費的55%左右,同時會拉動工程機械以及重卡、家電等間接用鋼,直接和間接建筑業占鋼鐵的75%左右,因此鋼鐵消費的核心變化就是建筑業,而建筑業的主要就是基建與房地產。

鋼鐵行業下游需求的兩個特點:一是易受到地產等建筑業需求波動的影響,二是下游需求分布較廣,也意味著下游行業容易出現東方不亮西方亮的情況。

這也決定了鋼鐵在經濟增速下行、經濟結構調整過程中常會出現細分子行業機會,包括經濟下行期間逆周期、穩增長行業相關機會、經濟結構調整時期高端裝備行業相關機會,以及成本下降下延伸加工利潤彈性恢復等機會,這些往往出現在鋼管、特鋼、金屬制品類細分龍頭公司中。

五、鋼鐵行業市場格局

從鋼鐵行業競爭格局來看,龍頭企業兼并重組加速是2020年行業競爭格局的一大亮點。

2020年以來,行業龍頭企業兼并重組加速,寶鋼受讓太鋼控股權、重組重鋼、托管中鋼集團;方大集團重組四川達鋼;敬業集團重組云南永昌、廣東泰都鋼廠;建龍對山西海威鋼鐵實行托管;河北冀南鋼鐵以裕華為主導對武安興華、文豐、唐山港陸等通過資產運作實行“強強聯合”重組;八一重組疆內鋼廠等等,均取得積極進展和階段性效果,行業集中度有望進一步提升。

供給側結構性改革對行業組織結構調整作出了明確的目標:到2025年,鋼鐵工業供給側結構性改革取得顯著成效,中國鋼鐵產業60%-70%的產量將集中在10家左右的大集團,其中包括8000萬噸級的鋼鐵集團3-4家、4000萬噸級的鋼鐵集團6-8家和一些專業化的鋼鐵集團。

而行業地位往往由資產規模、產能規模、市場份額、盈利能力、競爭態勢以及企業歷史等因素綜合形成。

而碳達峰、碳中和或將對中國乃至全球鋼鐵行業產生極其深遠的影響,或將比肩上一輪供給側結構性改革。

未來3-7年,鋼鐵產業將形成行業引領型特大型企業、行業引領型專業化企業、區域主導型企業和區域特色型企業共存的格局,市場競爭漸趨有序,行業集中度顯著提升。

雖然2020年已進入置換項目投產高峰,但由于部分項目延后,加上還要考慮產量爬坡期,2021年放量仍然較多。此后這輪產能擴張將進入尾聲,2022年預計產能增量較少。

短期看,通過“去產量”等方式實現鋼鐵行業“碳達峰”將重塑鋼鐵上下游產業鏈利潤分配,對大宗商品價格趨勢產生重要的影響;中長期看,通過產能轉移以及長短流程切換等方式實現鋼鐵行業“碳中和”將極大改變全球鋼鐵行業的供需格局。

來源:行行查