在 2030 NEW AUTO 戰(zhàn)略中,大眾描述了未來的汽車及其應用場景。個人移動出行仍是主要的交通方式,將占據(jù)移動出行總量的 85%。未來的汽車將會向著可持續(xù)、零排放、安全、舒適且實用的方 向發(fā)展,將逐漸褪去其所有負面屬性,發(fā)展成為一個靜修空間、移動辦公室、居家旅行沙龍亦或小 憩休整的場所,汽車將成為比現(xiàn)在更受歡迎的個人出行方式。

大眾估計 2030 年汽車市場規(guī)模將達 5 萬億歐元,十倍于目前的智能手機市場規(guī)模,這主要是得益于軟件和自動駕駛服務能力的提升。汽車行業(yè)的利潤結構將發(fā)生改變,燃油車收入體量將下降,到 2030 年燃油車與電動車體量相當,與此同時,軟件收入將在未來十年快速增長至 1.2萬億歐元。到 2030 年移動服務將從目前的不足 100 億美金增長至超過1000 億美金。

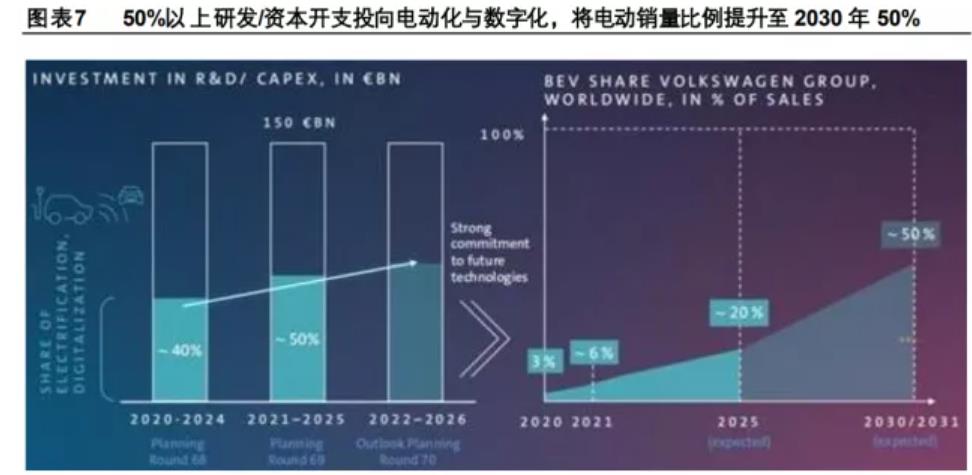

作為全球汽車業(yè)年產(chǎn)銷千萬臺的巨頭,大眾將在汽車業(yè)新未來形成新的商業(yè)模式,利潤池由整車硬 件、軟件、電池與充電、移動出行解決方案構成。為此需要全新的資源分配方式,即大幅減少燃油 車車型與投入,把 50%以上的研發(fā)及資本開支投向數(shù)字化和電動化,大眾汽車判斷未來燃油車盈利 能力將下滑,而電動車盈利能力將上升,二者有望在 2-3 年內消弭盈利能力的差距。大眾計劃降低 總的研發(fā)及資本開支比例,降低固定成本、材料成本,提振整體盈利能力。到 2030 年集團 50%銷 量來自純電動車。

一、大眾將在未來十年重塑汽車,為未來世代打造出行

基于千萬臺年產(chǎn)銷規(guī)模優(yōu)勢,將硬件、軟件及 服務融合至統(tǒng)一平臺,與此同時仍要體現(xiàn)最終產(chǎn)品的差異化,大眾認為未來顧客還是需要差異化的 汽車外形、品牌和服務的,但與傳統(tǒng)汽車時代相比,品牌的差異性將更多的來自于軟件與服務。大 眾汽車集團的整車產(chǎn)品品牌定位依然分為三大梯隊:其中大眾品牌主打量產(chǎn),奧迪實現(xiàn)高端品牌的 進階,保時捷保持獨立性并加快發(fā)展步伐。

到 2030年,集團將按照《巴黎協(xié)定》的承諾,將每輛汽車在整個生命周期內的碳足跡與 2018年相 比減少 30%。同時,純電動車型的份額預計將上升到 50%。到 2040年,大眾汽車集團在全球主要 市場的所有新售車輛將接近零排放。最遲到 2050 年大眾汽車集團將實現(xiàn)碳中和。

基于軟件技術的發(fā)展,汽車行業(yè)下一個根本變化是向更安全、更智能、最終實現(xiàn)自動駕駛的車輛產(chǎn) 品演進。大眾的戰(zhàn)略目標是成為全球純電動車市場的領導者,因此技術研發(fā)、轉型加速與規(guī)模化發(fā) 展將比以往任何時候都重要。

大眾汽車首先從內燃機轉型到電動車,隨后向軟件和服務轉型,而自動駕駛將提供新的收入來源。因此未來大眾汽車的利潤池包含四個方面:汽車硬件、軟件、電池與充電、移動服務。為了實現(xiàn)未 來的利潤池,大眾設置了三個指導原則:1)凡是能獨立的實體就獨立運作,保持獨立性也便于發(fā)揮 協(xié)同效應,比如大眾的軟件公司 CARIAD 的獨立。2)保持資產(chǎn)負債表精簡,可以通過內生增長、 也可通過伙伴關系和合作。3)擴大對外的第三方業(yè)務。

大眾汽車轉型的金融導向是:1)保持燃油汽車的競爭力和穩(wěn)定的現(xiàn)金流,為轉型提供資金。2)打 造具有世界一流性能和競爭力的平臺以確保電動車價值鏈上的利潤。3)統(tǒng)一的軟件。覆蓋 1000萬 臺車/年;開發(fā)相關的移動平臺,為新的收入池(如自動駕駛)做好準備。

大眾計劃用 2-3年實現(xiàn)電車盈利能力與油車盈利能力相當。

大眾汽車認為燃油車未來的盈利能力將逐步下降,主要原因是面臨需求及規(guī)模下降,排放法規(guī)日趨 嚴苛及稅收劣勢帶來的成本上升。應對措施:1)降低油車復雜度,計劃 2030年前降低 60%的油車 車型數(shù)量(歐洲);2)最小化 MQB 平臺后續(xù)的追加投資;3)多品牌規(guī)模化生產(chǎn)提高工廠利用率。

電動車盈利能力將逐步提升,提升舉措有:1)平臺共享及品牌組合策略導致的更低的研發(fā)開支;2) 電池成本節(jié)約;3)規(guī)模效應,多品牌共用工廠帶來的更低的工廠成本。

大眾將重新分配資源來支持未來發(fā)展,總體原則是減少燃油車及傳統(tǒng)業(yè)務的投入,提升電動化和數(shù) 字化的投入比例,集團總體的研發(fā)及資本開支比例也要下降,2-3 年內實現(xiàn)電動車的盈利能力與燃 油車的盈利能力相當,長遠看,大眾汽車認為由于電池和充電提供的增值服務,電動車的盈利能力 比燃油車更高。

到 2025年將在電池和數(shù)字化等先進技術領域計劃投入 1500億歐元,目前已撥款 730億歐元,50% 以上的研發(fā)及資本開支投向電動化與數(shù)字化方向,同時大眾計劃利用集團內的協(xié)同效應以達到更具 競爭力的研發(fā)/資本支出比率,即用5年時間將研發(fā)及資本開支比例由 2021年估計的13%降至11%, 到 2023 年固定成本(不包括研發(fā)和資本支出)預計將比 2020 年下降約 20 億歐元或 5%,同時降 低 7%的材料成本,并且每年提高工廠生產(chǎn)率。大眾汽車將 2025年運營利潤率目標從原計劃的 7-8% 提升到 8-9%(2021 年預計為 5.5%-7%)。

大眾汽車 2020年全球銷量中純電車占比低于 3%,大眾汽車給出的目標是 2023/2025/2030大眾全 球電動車占集團總銷量比例比例為 6%/20%/50%。

二、 整車平臺歸于統(tǒng)一純電架構 SSP

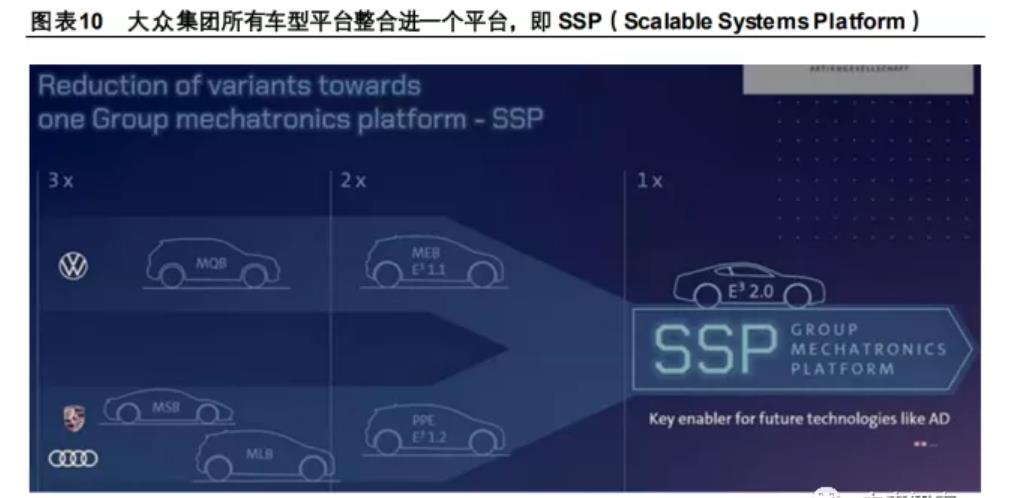

為了最終實現(xiàn)以軟件為中心的產(chǎn)品定義和規(guī)模化,大眾將在 2026 年之后使用 SSP 平臺(Scalable System Platform),大眾將在 5年內,將目前大眾的 3個燃油車平臺(大眾品牌的 MQB,保時捷的 MSB,奧迪的 MLB)和 2個純電動車平臺(MEB 平臺,PPE 平臺)整合進這個平臺,SSP 平臺不 僅包含物理平臺,更重要的是擁有全新的電子電氣架構 E32.0,SSP 平臺的機械硬件差異將大幅減 少,從而大幅減少硬件供應鏈管理及生產(chǎn)成本,SSP 平臺產(chǎn)品將以軟件為中心,用戶體驗到的整車 差異性更多來自于軟件和服務。

MEB(搭載的電子電氣架構為 E31.1)平臺 2020年投產(chǎn),在歐洲基于 MEB 平臺的車型取得了不錯 的成績,但 MEB 在中國出師不利,銷量較為慘淡(2021 上半年在華累計銷量不足萬臺,同期大眾 ID4 全球銷量 3.9萬臺,ID3銷量 3.1萬臺),站在大眾的角度 MEB 是其 2015年開始的電動化轉型 的成果,產(chǎn)品體現(xiàn)的更多的是動力系統(tǒng)的替換,或并沒有把重點放在智能化上,產(chǎn)品無論外形還是 智能化體驗與特斯拉或中國本土對手相比相形見絀,選擇 ID系列產(chǎn)品的消費者大多是消費習慣非常 保守但又確實需要一臺純電動車的用戶。PPE(搭載的電子電氣架構為 E31.2)是大眾汽車集團的高 性能平臺,將于 2022 年投產(chǎn),用于高端車型,但根據(jù)規(guī)劃 2026 年開始 SSP 將成為大眾汽車集團 唯一的車型平臺,因此估計 PPE 平臺車型全生命周期產(chǎn)銷規(guī)模有限。

2025 年開始,奧迪燈塔工程 Artemis 項目率先引入 SSP 的主要模塊,隨后大眾品牌的 Trinity 項目、 奧迪的 Apollon項目,包括運動型品牌都將推出 SSP 平臺的新車,2026年開始 SSP 進入大規(guī)模量 產(chǎn)階段,大眾計劃在 SSP 平臺全生命周期生產(chǎn) 4000萬輛汽車。該平臺也計劃向其他汽車制造商開 放。

SSP 平臺不但將降低資本性支出及研發(fā)成本,有助于實現(xiàn)財務目標,更重要的是它能在以軟件為驅 動力的智能車時代更好應對未來汽車研發(fā)中將面臨的挑戰(zhàn),可以說 SSP 是為了讓軟件以成本更低和 更高效地發(fā)揮作用的硬件基礎。

歸為一個平臺后,整車產(chǎn)品如何體現(xiàn)差異化?

大眾的策略是將私人汽車消費品牌(區(qū)別于出行服務)聚焦于“價值驅動因素”,包含幾大類,即純 電硬件平臺、軟件、電池與充電、移動解決方案、技術組合、金融服務。每個價值驅動因素有一些類型備選,將這些類型進行不同的組合,形成差異化的最終產(chǎn)品。比如電池包這個“價值驅動因素” 將從現(xiàn)在的二十多種下降為八種。

未來大眾集團私人消費品牌車型將劃分為走量車型、高端車型、運動車型,通過組合這些軟硬件關 鍵模塊實現(xiàn)對消費者需求的全面覆蓋,由于車型種類的大幅簡化,規(guī)模效應將大幅凸顯。

在中國大眾目前擁有 4 家整車企業(yè),大眾與上汽、一汽有著三十余年合資歷史,中國市場對于大眾 汽車至關重要,2020 年大眾在中國銷量 385 萬臺,占其全球銷量的 41%,中國市場的利潤貢獻度 也在 40%左右。

2018 年我國明確汽車業(yè)外資股比和合資限制放開讓大眾在華未來版圖發(fā)生較大變化,除了繼續(xù)保持 與一汽、上汽的合作之外,大眾還成立了兩家由大眾汽車集團控股的整車企業(yè)。大眾在中國的電動 汽車布局明顯更為分散,并且有向其控股合資公司傾斜資源的意圖。

MEB 平臺產(chǎn)品已在上汽大眾(大眾汽車持股 50%)、一汽大眾(大眾汽車持股 40%)投產(chǎn),2021 年內 3 款 MEB 新車型。南北大眾兩家合資企業(yè)的 MEB 工廠產(chǎn)能均為年產(chǎn) 30 萬臺(總計 60 萬 輛),此前大眾計劃 2021 年在華交付 8-10 萬臺 MEB 產(chǎn)品,目前看實際情況與目標相距甚遠。

大眾汽車在華新成立的兩家全新電動車企業(yè)分別為大眾安徽公司(大眾持股 75%)、奧迪一汽(大眾 持股 60%)。早在 2016年,江淮汽車與大眾中國就簽訂了合資合作諒解備忘錄,在華成立一家新能源汽車合資車企,2017年底正式成立江淮大眾,這是繼上汽大眾、一汽大眾后大眾在華成立的第三 家合資公司。2020年大眾中國通過增資形式獲得江汽控股 50%股權(此前江汽控股是安徽國資委之 全資子公司)并增持原江淮大眾股權至 75%,江淮大眾改名為大眾汽車(安徽)公司,同時全新研 發(fā)中心也在合肥竣工。大眾安徽規(guī)劃年產(chǎn)能 35 萬輛,預計 2022 年底竣工,首款車型計劃于 2023 年投產(chǎn),大眾安徽積極擴大本土研發(fā)人才儲備,計劃到 2025年將研發(fā)團隊員工數(shù)量擴充至 500名。奧迪與一汽成立新能源汽車合資車企奧迪一汽,與一汽奧迪中方持股 60%不同的是,奧迪一汽由奧迪持股 60%,這也是奧迪在中國的第三家合資車企,2018年奧迪與上汽成立上汽奧迪,奧迪一汽將 生產(chǎn)基于 PPE(大眾集團高端純電車型平臺)的新能源車型,首款車型預計 2024 年投產(chǎn)。

根據(jù)大眾汽車 2030 NEW AUTO戰(zhàn)略,大眾汽車的燃油車業(yè)務新增投入將大幅減少,2030戰(zhàn)略顯 示大眾未來將 ALL IN 純電,燃油車業(yè)務更多是為集團未來發(fā)展提供造血能力。在中國市場,燃油車 還有較長生命周期,尤其是混動車將逐步替代純燃油,在混動領域,日系相對更強,自主品牌主流 車企也將全面搭載最新研制的新一代混動系統(tǒng),大眾的燃油車業(yè)務承壓或將更為明顯。電動車這塊 大眾在華多點布局,以求在未來發(fā)展獲得更大把控權,原有合資車企的地位在大眾汽車的電動化戰(zhàn) 略中或將下降。

三、 以軟件為中心、大幅提升軟件自研比例

汽車企業(yè)軟硬件開發(fā)的獨立,軟件研發(fā)部門成為獨立子公司,大幅增加軟件自研比例是智能車企發(fā) 展的必經(jīng)之路。OEM 現(xiàn)在正在做的是整車電子電氣架構升級,從分布式 ECU 走向中央集中,車載 通信網(wǎng)絡骨干升級為以太網(wǎng);自研車載操作系統(tǒng),目的主要是簡化車載軟件開發(fā)和方便 OTA,掌握 車載應用軟件生態(tài)控制權。

參考吉利汽車、長城汽車此前對外發(fā)布的電子電氣架構路線圖,2025年將是一個關鍵節(jié)點,各主流 車企都將在 2025年之后走向中央集成,這意味著統(tǒng)一的“車腦”開始形成,在此之前是把過去的幾 十到上百個 ECU 集成為三到五個域控制器。

車企的軟件自研比例提升背后,是整個汽車供應鏈中,原先的軟硬一體的配件供應模式被打散,這 些供應商原先提供的嵌入式軟件被抽取出來并聚集到整車企業(yè)。中央集成的電子電氣架構將使得整 車企業(yè)從過去的機械集成方升級為擁有大腦以及與之匹配的神經(jīng)網(wǎng)絡的統(tǒng)一體,大腦通過神經(jīng)網(wǎng)絡 控制肢體(執(zhí)行機構)和感官(傳感器),搜集信息,做出決策,形成判斷并執(zhí)行。

2019年 2月大眾組建軟件部門 Digital Car&Service,隨后迪斯宣布大眾將成為一家軟件驅動的公司, 認為軟件將占到未來汽車創(chuàng)新的 90%,數(shù)月后 Car.Software車載軟件開發(fā)部門成立,首要任務是研 發(fā) VW.OS 操作系統(tǒng)并應用于大眾 ID3,此后 ID3 爆發(fā)軟件危機并推遲交付,多位業(yè)內人士表示原因 可能是大眾汽車的軟件基本架構研發(fā)過于倉促,導致大量 ECU不兼容,背后的根本原因是在新的軟 件架構下,依然將大量軟件開發(fā)外包所致。

自研軟件將使得車企可以保持對整個車輛結構的控制權,從而把車企的長期競爭力核心掌握在自己 手上。軟件需要規(guī)模顯著的用戶量才會變得強大和高效,而大眾汽車擁有千萬量級別的年產(chǎn)銷規(guī)模, 能使軟件擁有突出的規(guī)模效應和更高效的優(yōu)化效率。

大眾汽車的操作系統(tǒng) VW.OS 將適用于集團所有品牌,而且 VW.OS 將與大眾汽車云緊密結合,大眾 汽車云將包含大眾汽車集團銷售的每輛車的數(shù)據(jù),且支持在線服務與更新。

基于大眾汽車軟件部門成立的大眾汽車軟件公司 CARIAD整合了大眾旗下各品牌(大眾、奧迪、保 時捷等)約 15家軟件公司,作為一個獨立的軟件公司,CARIAD集合了集團內部頂尖工程師,目前 Cariad 已經(jīng)擁有了 4500 名工程師,目標是到 2025 年擁有 10000 名工程師。

大眾汽車計劃每年投入 25-30 億歐元于 CARIAD,根據(jù)規(guī)劃,大眾 CARIAD 在 2020-2023 年是投入期,2025年之后達 到盈虧平衡。大眾汽車的目標是到 2030年,將軟件自研比率提升到 60%,這 60%自研的部分主要聚焦于人工智 能、大數(shù)據(jù)、保密以及安全。雖然自研比例大幅提升,外采軟件總規(guī)模也將增長,但大眾將定義車 載軟件的標準和路線圖。

CARIAD 業(yè)務規(guī)劃主要涵蓋四塊內容:1)電子電氣架構 E3架構;2)VW.OS(大眾汽車操作系統(tǒng));3)VW.AC(大眾汽車云);4)關鍵應用。

電子電氣架構 E31.1已用于 ID家族,可實現(xiàn) ID系列車型的空中升級,移動設備作為鑰匙,計劃每 3 個月進行一次更新。

高端軟件平臺 E31.2將于 2023年推出,引入基于安卓的信息娛樂系統(tǒng),引入第三方 APP 應用商店, 可用于 PPE 平臺車型的空中升級,這可能意味著大眾旗下如奧迪、保時捷品牌基于 PPE 平臺的產(chǎn) 品要到 2023 年才可以實現(xiàn)遠程升級,步伐稍顯落后。

大眾把 2025 年推出的 E32.0稱為此前版本的革命性躍升,E32.0將結合大眾操作系統(tǒng)(VW.OS)及大 眾云(VW.AC),適配大眾汽車集團旗下所有車型,搭載 L3 級自動駕駛技術,并為 L4 級別自動駕 駛做好準備,移動出行數(shù)據(jù)在后臺互聯(lián)互通。E32.0將于 2025年應用于 Artemis 項目,2026年在大 眾 Trinity 項目中量產(chǎn)。

大眾汽車云是解決車輛在線化的基礎設施,與微軟合作。車輛數(shù)據(jù)可被上傳到云端,可處理自動駕 駛汽車收集來的道路數(shù)據(jù)與車輛間的信息交換。

大眾汽車計劃打造新的軟件生態(tài)系統(tǒng),品牌、消費者、開發(fā)者都可直接參與軟件生態(tài)系統(tǒng)的打造, 滿足個性化的客戶需求。

大眾軟件業(yè)務的全球地域規(guī)劃方面,除了歐洲大本營之外,在中國、美國都要進行本土化團隊組建 和成立本地化的軟件公司。美國組件本土團隊,大眾汽車云與微軟合作。亞洲組建本土團隊,擬成 立中國的 CARIAD。

四、 把控電池供應主導權

大眾汽車在電池領域的規(guī)劃與布局主要是為了:1)降成本;2)控制供應鏈;3)適配不同車型。電池占電動車成本比例較高,因此國內外的龍頭車企均高度重視,未來隨著車企電動車銷量占比提 升,車企將堅持勢必加強對電池這一電動車的核心環(huán)節(jié)的把控度。

大眾汽車既要把控電池價值鏈的核心環(huán)節(jié),又要實現(xiàn)規(guī)模化降本。由于電池的成本的 80%來自礦產(chǎn) 資源及提純,20%來自電池廠,因此大眾汽車要實現(xiàn)從礦—提煉—電池廠——主機廠—電池回收的 全產(chǎn)業(yè)鏈布局,布局礦產(chǎn)—精煉—前驅體—正極材料及其上游達到自制、合作、外采的平衡。

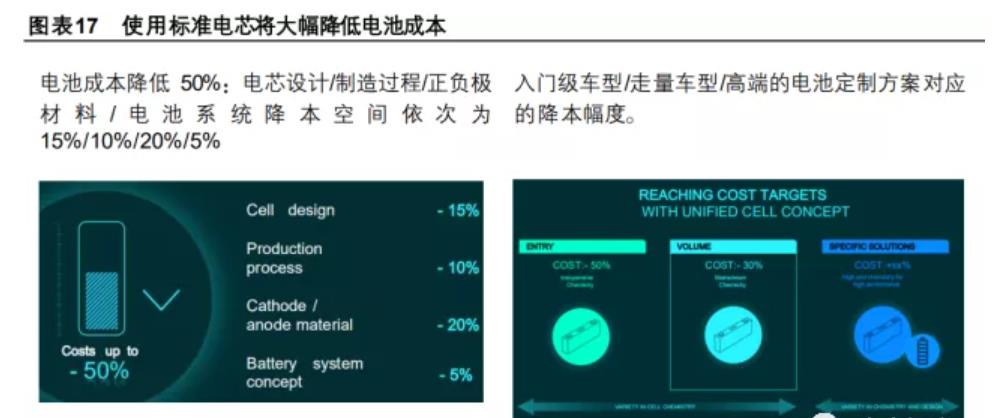

大眾計劃 2023年推出標準電芯,2030年覆蓋大眾 80%電動車型,余下的 20%車型將搭載定制化的 高性電池。標準化電芯即無論電芯的化學成分為何、能量密度高低,都將以相同的尺寸規(guī)格被制造 出來。大眾的標準化電芯為方形電池,將使用無模組、干濕涂層、高硅負極等技術,可在未來進階 至固態(tài)電池。

大眾汽車布局了磷酸鐵鋰、高鎳、高錳及固態(tài)電池技術,將在不同車型上搭載不同材料的電池,入 門級車型選擇磷酸鐵鋰,主要是由于磷酸鐵鋰雖然能量密度稍遜,但技術成熟及驗證充分,具備成 本優(yōu)勢,適用于低續(xù)航車型。走量車型選擇高錳電池(低鎳且無鈷),由于鎳含量低且不含鈷,因此 成本優(yōu)勢明顯,有較大的應用前景。高端車型選擇高鎳電池。固態(tài)電池則是大眾認為的未來車輛動 力電池的終極形態(tài),擁有更優(yōu)性能及更短充電時長。

大眾計劃到 2030 年入門車型的電池成本可降低 50%的成本(其中電芯設計/制造過程/正負極材料/電 池系統(tǒng)降本空間依次為 15%/10%/20%/5%),走量車型的電池成本降低 30%,高端車型電池走定制 化路線,因此電池成本將會上升。2030 年三元高鎳和固態(tài)電池將搭載到大眾剩余的 20%車型中。

在充電時長上,目前的電池技術可做到 60分鐘充滿,35分鐘充 80%;下一步是實現(xiàn) 50分鐘充滿, 20 分鐘充至 80%;固態(tài)電池可做到 20 分鐘充滿,12 分鐘充電 80%。

產(chǎn)能方面,大眾將在歐洲建立 6個 40GWH的電池工廠以滿足 240GWH產(chǎn)能。國軒高科將為大眾開 發(fā)標準電芯,用于大眾汽車常規(guī)量產(chǎn)車型,將在歐洲建設電池工廠。

充電設施方面,大眾主要采取合資形式在主要電動車市場建設充電樁體系:歐洲- ELLI ,美國/加拿大 -Electrify America,中國-CAMS(一汽、江淮、星星充電成立的 CAMS 開邁斯充電科技公司) 。

到 2025年大眾汽車集團將在歐洲建設 1.8萬個大功率充電樁,約占 2025年歐洲地區(qū)總需求的三分 之一。在中國建設 1.7 萬個大功率充電樁,充電功率從 120kW 至 300kW,覆蓋國內大部分城市。在美國和加拿大建設 1 萬個大功率充電樁。

電動汽車將成為公共電力管理的一部分。大眾汽車還計劃利用物聯(lián)網(wǎng)技術將被浪費的電能和電動汽 車聯(lián)系起來以實現(xiàn)對公共電網(wǎng)的依賴和節(jié)能環(huán)保。德國每年將近 6500Gwh 的電由于沒有存儲電力 的設備導致浪費,這些電能可供 270 萬電動車行駛一年。未來大眾將利用雙向充電技術,將每輛車 變?yōu)橐苿觾δ軉卧?

五、 商業(yè)模式的重要一環(huán):全場景、全鏈條的移動服務

有著較大規(guī)模化目標的車企都會考慮在未來提供出行服務,包括針對人的移動和貨物的移動。這些 新業(yè)務是車企自動駕駛車保有量達到一定程度后的自然衍生出來的商業(yè)模式,而且有突出的規(guī)模效 應。

大眾汽車在這次 2030 NEW AUTO戰(zhàn)略發(fā)布會明確自動駕駛服務是未來其商業(yè)模式的重要一環(huán),包 括 Maas(人的移動出行服務)和 Taas(包裹配送服務)。大眾汽車認為到 2030 年,作為一項服務的移 動市場預計將從目前的不足 100億美元增長到 1000億美元以上,到 2030年,僅在歐盟 5國,出行 及服務(Maas)的規(guī)模預計高達 700億美金。大眾將在 2025年在歐洲推出首個自動駕駛出行服務, 然后是在美國。

從規(guī)劃看,大眾的這部分業(yè)務覆蓋了移動即服務的全產(chǎn)業(yè)鏈,即從無人駕駛軟件公司——整車制造 ——共享車公司——運營平臺,包羅了各類車型,意圖滿足各種人與物的移動需求,而且大眾將使 用一個 APP 來實現(xiàn)各類自動駕駛車輛與各類出行需求的無縫對接。

大眾移動即服務的全產(chǎn)業(yè)鏈布局:

1)自動駕駛系統(tǒng)。依托于大眾與福特投資的自動駕駛初創(chuàng)公司 Argo AI 公司,Argo AI 是位于賓夕 法尼亞州的人工智能創(chuàng)企,由來自谷歌和 Uber的兩名工程師聯(lián)手創(chuàng)建,主要負責部署福特的自動駕 駛出租車服務。2019年 7月,大眾計劃向 Argo AI投資 26 億美元,目前福特汽車和大眾分別持有 Argo AI 42%的股權。

2)自動駕駛整車。依托于大眾汽車集團。

3)車隊管理。目前依托于大眾的共享車公司 MOIA,未來也會其它伙伴合作。

4)共享出行運營平臺。類似于滴滴或Uber,亦依托于MOIA,未來也會其它伙伴合作。

自動駕駛技術方面,大眾認為私家車自動駕駛和共享出行的自動駕駛技術路線不同。共享出行車輛 感知范圍更全面,距離更遠,而私家車更側重于關注前方道路環(huán)境。私家車的自動駕駛主要由大眾 的軟件公司 CARIAD 負責,共享出行的自動駕駛技術主要由 ARGO AI 負責。

若能達成這個戰(zhàn)略,車企除了傳統(tǒng)業(yè)務即銷售整車硬件外,還成為了一個無人駕駛算法銷售公司, 一個(運人或運貨)車輛運營平臺,大大拓展了業(yè)務邊界,而且互相之間協(xié)同效應很強。

六、 大眾 2030 NEW AUTO 的幾點啟示

成功轉型的 OEM 將被重新定義,理應獲得重估

汽車 OEM 將成為科技企業(yè)+用戶企業(yè)。橫向看,原有盈利模式將被大幅拓寬,由于車企擁有大量移 動終端,未來將擁有海量數(shù)據(jù)(涉及車身數(shù)據(jù),環(huán)境數(shù)據(jù),駕駛數(shù)據(jù),車內人的各類數(shù)據(jù)),據(jù)此可 衍生出多類業(yè)務模式,如軟件算法、虛擬司機、出行服務、運營平臺等;更遠地看,無人駕駛出現(xiàn) 后,車輛出現(xiàn)的軟件生態(tài)還擁有更廣闊的想象空間。大眾汽車未來的利潤池除了硬件銷售,還將包 括運營平臺(類似于滴滴或 UBER),無人駕駛軟件算法(類似于 waymo),技術與服務授權等等。

縱向看,上游部分,智能車發(fā)展向縱深推進,OEM 軟件自研比例提升,本質上是 OEM 將原先軟硬 一體的供應商的軟件部分抽取出來聚集于自身的過程,雖然智能芯片將成為新的關鍵硬件,但總體 而言,OEM 勢必比傳統(tǒng)車時代擁有更強的產(chǎn)業(yè)鏈話語權,將自己把握產(chǎn)品持續(xù)更新的命脈。產(chǎn)業(yè)鏈 的下游部分,OEM 將實時直鏈用戶,與 C端粘性顯著增強,未來 OEM 要做好 C端品牌,勢必成為 一家用戶企業(yè)。

OEM 將把控電池供應主導權

目前相較于全球汽車保有量來說,電動車滲透率很很低,隨著電動車產(chǎn)銷規(guī)模增長,車企將高度重 視電池供應環(huán)節(jié)。目前,海內外主流車企都已進行一系列布局保障未來電池供應,包括從上游資源 到電池產(chǎn)能布局,電池回收等各環(huán)節(jié),自研、外采、合作多模式并舉。

智能車產(chǎn)業(yè)鏈的規(guī)模效應強于傳統(tǒng)車產(chǎn)業(yè)鏈

對于 OEM 來說,銷量不同帶來保有量的更大差異,軟件研發(fā)的邊際成本遞減,而過去的硬件業(yè)務 的營收規(guī)模與成本投入相對較為線性。為降低軟件對不同硬件的適配工作,車輛硬件將被大幅簡化, 如大眾汽車簡化車輛類型,平臺,傳動系統(tǒng)/電池包種類,最終用一個純電動平臺囊括所有車型,是 為了更好地運行車輛軟件,帶來突出的規(guī)模效應和更好的基于軟件和服務的用戶體驗。

對應的,上游供應鏈也將在這個過程中發(fā)生較大變化,純硬件供應商將更為徹底地走向低成本高規(guī) 模供應路線,其它硬件供應商跟隨整車智能發(fā)展而需要匹配智能化方面的能力,這需要相關資源的投入,過去靠綁定某個主機廠或某類主機廠客戶的生存模式可能受到挑戰(zhàn)。此外,與過去不同的是, 成為豪華車的供應商未必能保障更優(yōu)的生存環(huán)境和盈利能力。

未來外資品牌在華發(fā)展的重心或不在原有合資車企

外資乘用車品牌在華發(fā)展初期,是有著股比限制、本土合資車企不超 2家的數(shù)量限制的,自從 2018 年宣布取消股比限制和合資企業(yè)不超過兩家的限制后,意味著外資品牌必然在華謀求更大控制權。最近幾年大眾汽車在中國市場的合資合作調整動作頻繁:相繼成立控股 75%的大眾安徽公司、獲取 原屬安徽國資委的江汽控股 50%股權,擬入股電池企業(yè)國軒高科,成立奧迪第二家合資車企上汽奧 迪,成立第三家奧迪品牌合資車企并控股奧迪一汽。結合大眾未來十年戰(zhàn)略對于電動車產(chǎn)品規(guī)模化 的要求,降本和盈利能力的要求,對供應鏈的把控度的要求,大眾汽車將較燃油車時代明顯增強對 其電動車業(yè)務在華生產(chǎn)、采購、銷售等各方面的把控權,原有合資車企在大眾汽車電動化戰(zhàn)略中的 地位或將下降。

未來外資品牌需要新增大量的本土資源投入

過去外資品牌在中國的布局更多是基于燃油車業(yè)務的,圍繞硬件配置的本地資源。未來車企無論是 在自動駕駛還是用戶運維方面,需要新增更多本地化的投入。大眾的未來利潤池中,涉及軟件、充 電、移動服務的業(yè)務均是帶有明顯的本土效應的。比如軟件公司在美國、中國都要有本土機構,充 電也是與本地企業(yè)合作,移動服務更是需要結合本土特色,打造針對性的產(chǎn)品和服務。

自動駕駛對本土環(huán)境和用戶的信息抓取、基于信息的執(zhí)行、車與環(huán)境的結合和交互都要求將使得自 動駕駛發(fā)展具有本土特色。以人為中心的智能化,比如智能座艙和人機交互,車輛全生命周期的用 戶運維,對用戶行為的分析和前瞻判斷也具有很強的本土效應,因此未來外資品牌將加大相關團隊 在本土的投資和布局,如相關的研發(fā)技術人員的本土化和用戶運營維護團隊的本土化。還有為滿足 車輛數(shù)據(jù)存儲和利用,為滿足當?shù)叵嚓P法律法規(guī)所需要新增的資源投入,如上汽已建成軟件、云計 算、人工智能、大數(shù)據(jù)、網(wǎng)絡安全“五大中心”,實現(xiàn)了技術底座的戰(zhàn)略布局,未來外資品牌在華發(fā)展 智能車,也將打造相關的基礎設施。

2025 年將是一個關鍵節(jié)點,自主品牌具備先發(fā)優(yōu)勢、本土優(yōu)勢,擁有寶貴窗口機遇期。

2025 年之前屬于智能車發(fā)展的初級階段,OEM 普遍以漸進方式推進。競爭環(huán)境方面,雖然 2025 年之前外資品牌將陸續(xù)推出新的電動車產(chǎn)品,但預計很難在智能化上與本土企業(yè) PK,外資轉型速度 上,歐系品牌還是將對較快的。對于本土品牌而言,2025 年前將擁有趕超的寶貴窗口機遇期,在 2025 年之前迅速做大規(guī)模成決勝關鍵。

內容來源:未來智庫、平安證券

文章來源:汽車工藝師