導讀:氟化工是指產品分子結構中含氟元素的化工子行業,是我國具有特色資源的優勢產業,產業水平在國際上具有較高的地位。同時也為發展高端制造業、環保、新能源、新材料等其他戰略性產業提供重要輔助材料。

近年來,隨著技術進步和需求的增長,氟產品的應用領域開始從傳統行業向電子、能源、環保、生物醫藥等新領域滲透。在新能源領域,氟化工產品現已成為鋰離子電池、燃料電池、太陽能電池、風能、核能等新能源領域的關鍵材料之一。

據中國化工報統計,目前我國氟化工相關企業約1000家,近年來我國氟化工基礎及通用產品產量占全球的55%以上,現已成為世界最大的氟化工產品生產國及消費國,年產值超過600億元,產業年增速在15%以上。伴隨未來幾年在高性能、高附加值產品等應用領域的不斷深入,我國氟化工產業快速發展的勢頭有望延續。

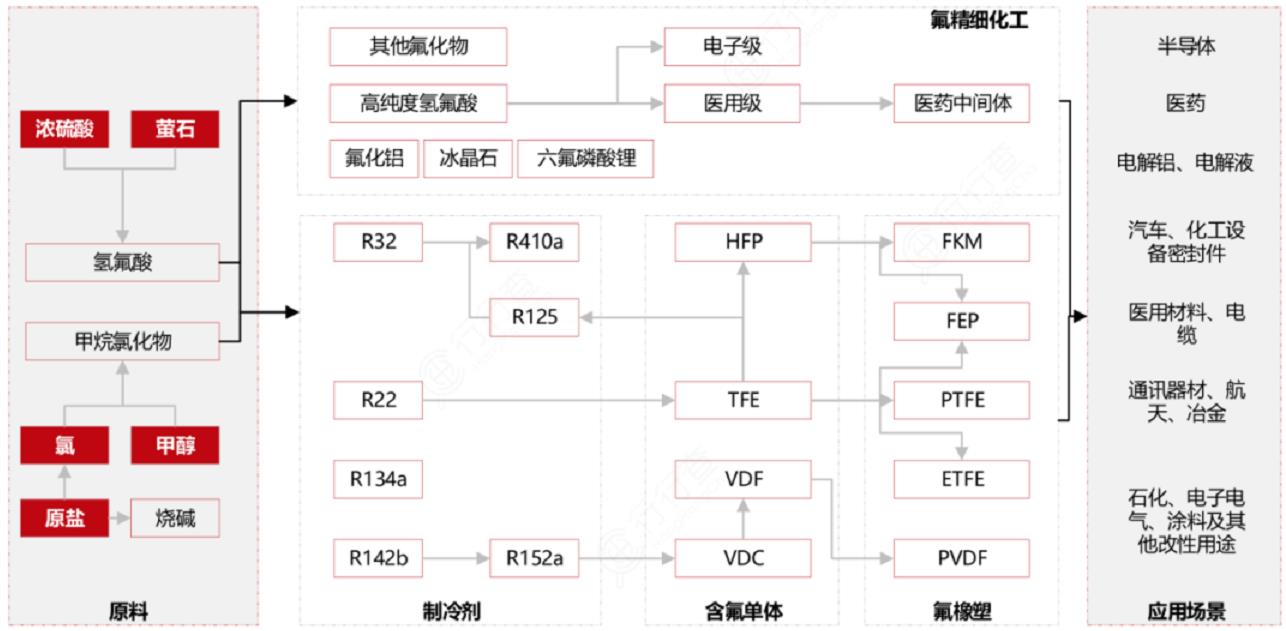

一、氟化工產業鏈

氟化工產業鏈以螢石為起點,中上游主要為氫氟酸及氟化鋁等,并延伸出氟制冷劑、含氟聚合物、含氟精細化學品和無機氟化物四大類,終端產品為空調及汽車用的制冷劑、工業含氟新材料、半導體領域中極其重要的電子級氫氟酸等。氟化工產業鏈中,隨產品加工深度增加,產品的附加值和利潤率成幾何級數增長。

目前四代氟制冷劑、含氟精細化學品、含氟聚合物等產品均處于起步及成長階段。當前氟化工產業市場容量最大仍為傳統的制冷劑行業,但氟橡塑及氟精細化工憑借其廣泛的用途及優良的特性正加快在各領域的滲透。

圖:氟化工產業鏈 資料來源:西部證券

二、螢石:氟化工產業鏈的起點

螢石,又稱氟石,是氟化鈣的結晶體,主要應用于新能源、新材料等戰略性新興產業,以及冶金、化工、建材、光學工業等傳統領域。螢石是寶貴的可用盡且不可再生的戰略性稀缺資源,在2016年被列入我國“戰略性礦產目錄”。其中酸級螢石精粉主要用作氟化工產業鏈的原料,在氟化工行業中有不可替代的地位。從儲采比上看,全球及我國螢石的稀缺性已經超過了稀土和石墨:據美國地質調查局(USGS)數據,2020年全球及我國螢石采儲比(開采量與剩余儲量的比例)分別為44.29、10.5,螢石剩余可使用時間比稀土和石墨更短。

從區域來看,我國螢石基礎儲量集中在湖南、內蒙古、浙江三個省份。湖南的礦山資源以伴生礦為主,開發難度高。內蒙古低溫持續時間較長,選礦難度較大。而浙江省依托成熟的氟化工產業,開發順利,形成了完整、成熟的氟化工產業鏈。我國螢石行業由于早期野蠻增長,資源過度開發,以及礦企安全隱患、環保問題突出,行業格局“小而散”。從企業性質角度來看,我國螢石行業由民企主導,規模大、影響力強的企業僅幾家,行業集中度低。同時下游氟化工企業難以向上延伸,當前幾乎沒有國企涉足螢石行業。

三、氫氟酸

螢石的主要下游應用為氫氟酸。氫氟酸是氟化氫(化學式:HF)的水溶液,其與水的恒沸物中含38%(質量分數)HF,為一種弱酸,屬于危化品,其生產工藝對環保、安全等要求很高。氫氟酸是氟化工最重要的中間體,主要用于有機氟化工產品的生產中,占比約為63%。進一步加工可形成含氟聚合物以及含氟精細化學品,下游涵蓋制冷劑、氟橡膠、氟樹脂、氟化鋁、含氟精細化學品等,其中又以制冷劑生產為主。

四、制冷劑

氟制冷劑由氫氟酸及氯代烴等為原料制備而成,是重要的有機氟化工產品,主要包括ODS及其替代品,其化學穩定性強、熱力學性能優異,下游60%以上被應用在冰箱、家用空調、汽車空調等制冷領域,還可在聚氨酯行業中用作塑料發泡劑、半導體行業中用作電子清洗劑及精細化工中用作氣霧劑等。國際社會于1987年簽署了《關于消耗臭氧層物質的蒙特利爾議定書》,共同保護臭氧層、淘汰消耗臭氧層物質。中國政府于1991年簽署加入《蒙特利爾議定書》倫敦修正案,2003年加入了議定書哥本哈根修正案,2010年又加入了蒙特利爾修正案及北京修正案。在發達國家按照議定書要求淘汰主要消耗臭氧層物質之后,中國成為全球最大的消耗臭氧層物質生產國和使用國。

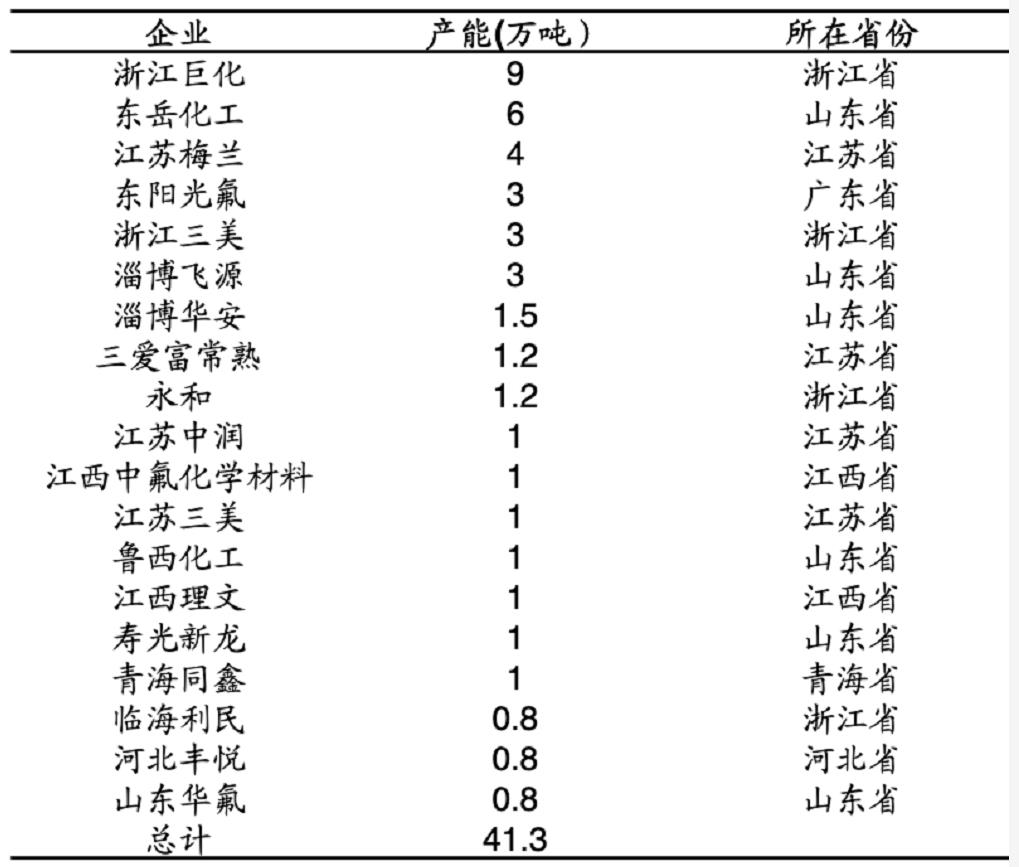

國內三代制冷劑即將進入配額管理時代2007年,《蒙特利爾議定書》達成加速淘汰含氫氯氟烴(HCFC)調整案。目前全世界已完全淘汰第一代制冷劑(CFCs類)的使用。根據調整后的時間表,我國應于2013年將HCFCs的生產和消費凍結在基線水平上,2015年削減基線水平的10%,2020年削減基線水平的35%,2025年削減基線水平的67.5%,2030年削減基線水平的97.5%,2040年全部淘汰HCFCs。根據二代制冷劑的經驗,2020年-2022年內三代制冷劑的下游使用量平均值將成為未來配額的主要參考指標:自2024年后,國內三代制冷劑供應總量將只減不增,每年整體配額或按2020-2022年間各企業銷量的市占率進行分配。三代制冷劑HFCs類產品主要包括R134a、R125、R32、R410a(R125和R32以1:1混配)等。據卓創資訊數據,截至2021年7月,我國R32、R125、R134a產能分別達到41.3、33.7、38.0萬噸,分別較2017年產能擴張了94%、36%、48%。

國內R32產能統計(截至2021年7月):

資料來源:卓創資訊,國信證券

五、電子級氫氟酸

無水氫氟酸或工業級氫氟酸通過精餾、超純水吸收后純化,并經0.2μm以下超濾等工序后,可制得高純且超凈的電子級氫氟酸,技術難度大。電子級氫氟酸主要運用在集成電路、太陽能光伏和液晶顯示屏等領域。

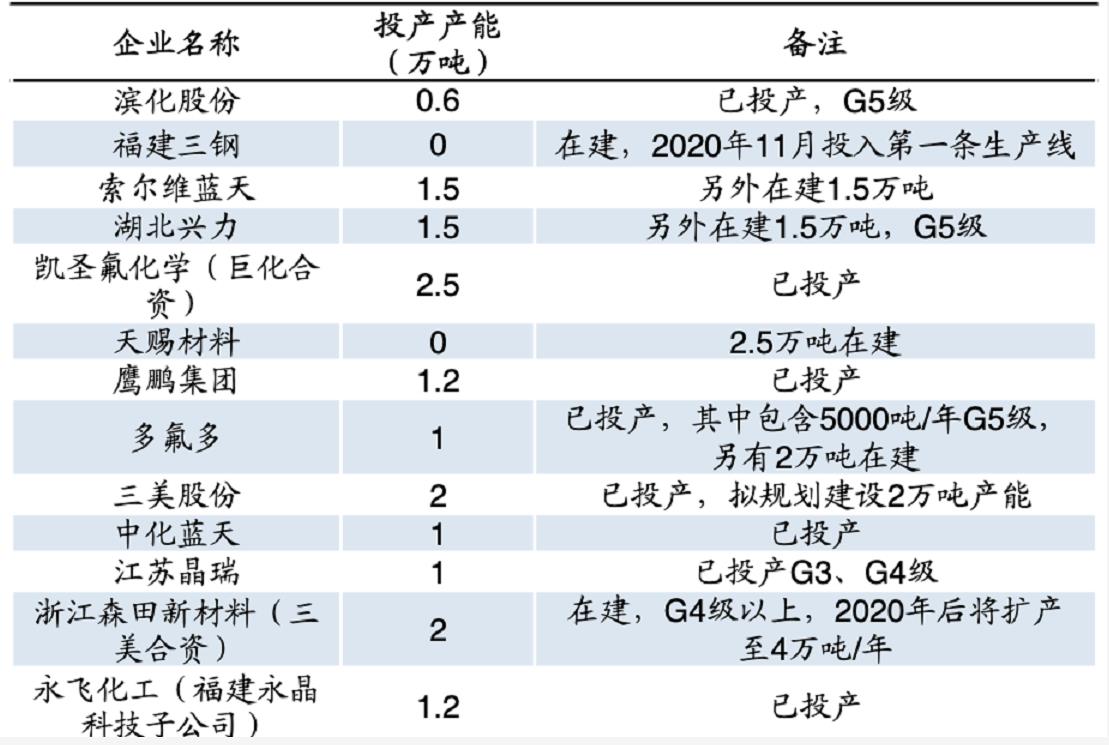

電子級氫氟酸是集成電路行業中的關鍵輔助材料之一,用于晶圓表面清洗、芯片加工過程的清洗和腐蝕等。其純度和潔凈度對集成電路的成品率、電性能及可靠性都有著十分重要的影響。根據純度和潔凈度,可將其分為EL、UP、UPS、UPSS、UPSSS等5個級別,其中UPSS、UPSSS是目前頂級純度的兩個級別。在全球高純氫氟酸市場中,日本企業居于絕對主導地位,瑞星化工占據63.0%的市場份額,大金占21.2%,森田化學占9.2%。在日本對韓國限制出口后,韓國集成電路產業將受較大沖擊,勢必尋求其他可替代的供應商。我國擁有豐富的氫氟酸產能,氫氟酸分布與螢石生產企業分布相似,以江西、福建、浙江、內蒙古為主。其中,浙江三美、多氟多、巨化股份、晶瑞股份等企業均具備生產電子級氫氟酸的能力。

國內電子級氫氟酸生產企業(截至2020年底):

資料來源:國信證券

六、六氟磷酸鋰

六氟磷酸鋰目前綜合性能最好的鋰鹽,也是商業化應用最廣泛的鋰鹽,主要應用于新能源汽車等鋰電池產品。隨著下游需求超預期增長,六氟磷酸鋰一改過去產能過剩的狀態,呈現出高開工與低庫存并存的局面,印證了需求已達到前所未有的規模,目前已達到80%。我國是繼日本后第二個將六氟磷酸鋰產業化的國家。

2010年,日本3家企業的產能占全球產能的85%,國內僅天津金牛擁有250噸產能。

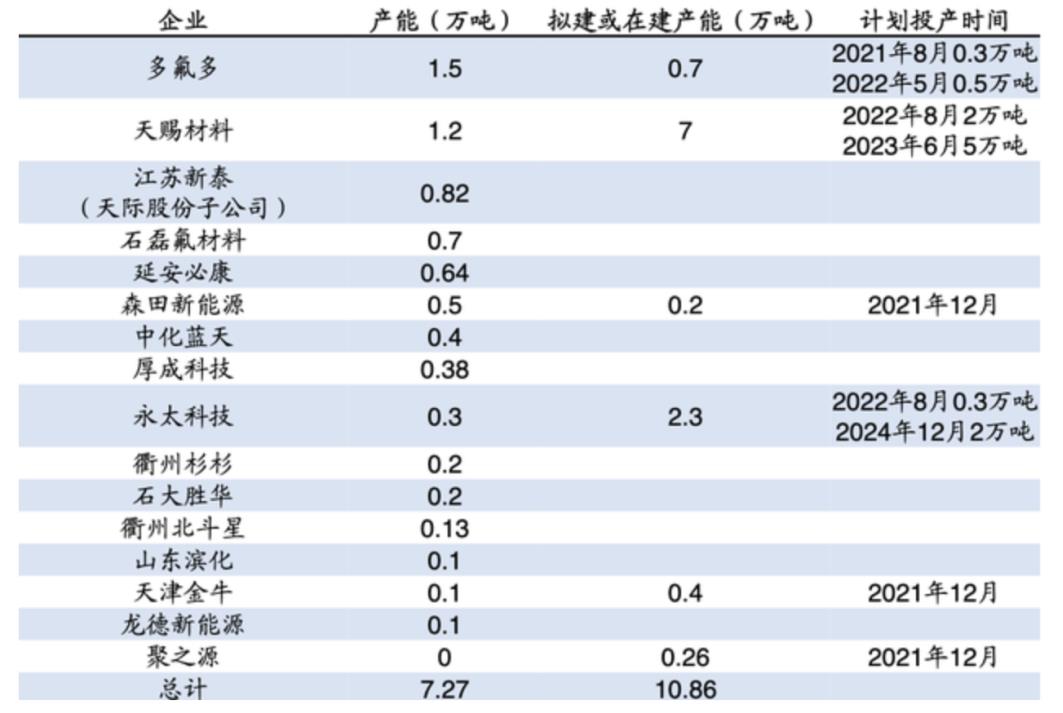

2011年,多氟多200噸六氟磷酸鋰產能投產,成為國內首家正式生產六氟磷酸鋰的上市公司,隨后九九久(現延安必康)、天賜材料等上市公司紛紛突破技術壁壘、投放產能。隨著我國六氟磷酸鋰產能快速擴張,我國六氟磷酸鋰的進口依賴度明顯下降,成為六氟磷酸鋰最大生產國。據GGII數據,我國六氟磷酸鋰出貨量約占全球70%,比例高于正極、負極和隔膜,六氟磷酸鋰剩余市場被日本和韓國占有。六氟磷酸鋰行業進入壁壘較高,即使目前行業開工率、產量上行明顯,但主要的增量還是集中在技術成熟、產品優質、客戶穩定的龍頭企業。而且,由于六氟磷酸鋰項目投資強度大,擴產周期長(普遍需要1年半以上),新進入競爭者需要足夠的資金支持以及長回報周期承受能力。國內主要生產者包括天賜材料、多氟多、新泰、九九久等。據百川盈孚統計,2021-2024年國內仍有10.86萬噸產能待投。在全球電動化2.0大浪潮的時代背景下,鋰動力電池體現出高速、穩定的旺盛需求,由此驅動的電解液與鋰鹽行業出現由嚴重過剩→相對過剩→高端產能偏緊的演變,預期在年內產品價格穩中有升,未來1~2年內六氟磷酸鋰與電解液將呈現量價齊升的良好格局。

國內六氟磷酸鋰產能分布:

資料來源:百川盈孚

從行業發展趨勢來看,高端氟橡膠、含氟聚合物、氟精細化工行業成為未來化工產業發展的重點方向,相關子行業及上下游產業享受國家多項鼓勵政策。此外如含氟農藥、醫藥、含氟電子化學品等產業,均是國家鼓勵發展產業,符合國家產業政策引導。

隨著供給側結構性改革不斷深化、行業競爭格局趨向集中,而下游需求恢復平穩增長,三代制冷劑有望迎來景氣反轉的拐點。此外,伴隨未來幾年在高性能、高附加值氟產品等應用領域的不斷深入,我國氟化工產業快速發展的勢頭有望延續。

來源:行行查