導讀:最近看到一篇普華永道在2021年底發布的2021數字汽車報告,里面對汽車ACES(自動駕駛,車聯網,電氣化,智能出行)四部分在全球主要四大市場(中國,美國,歐洲,日本)的市場表現和預測的文章。里面預測比較有意思,值得了解和學習,本文基于這個文檔進行解讀,內容分以下四大塊:

1、汽車行業當前總體狀況

2、新勢力攪局者

3、ACES技術分市場的引爆普及時間點

4、ACES主要市場銷量預測

希望能給大家一些見解和信息。

一、汽車行業當前總體狀況

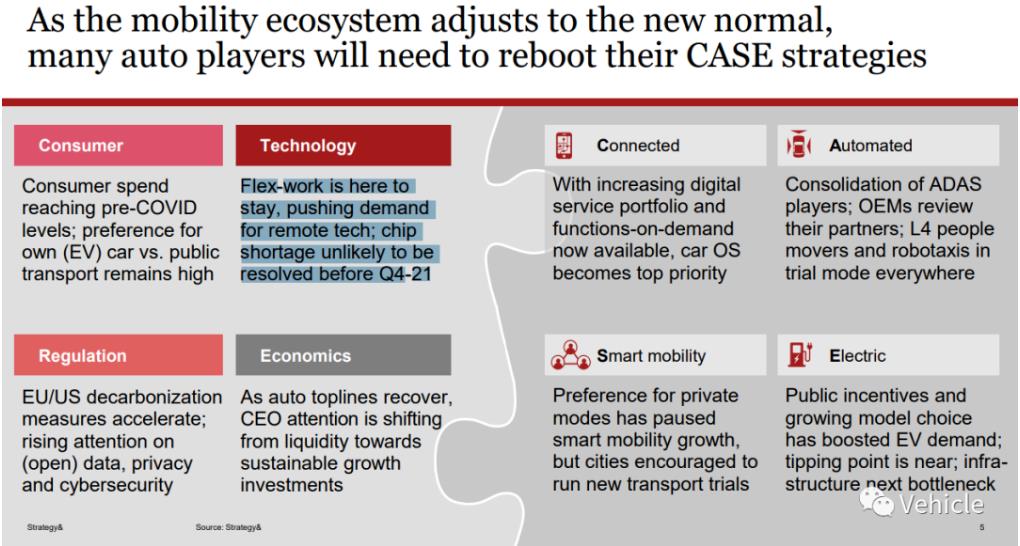

當前行業從消費者,技術,法規,經濟宏觀角度來看:

1、消費支出恢復到疫情前,私人購車的喜好依然高于公共交通

2、靈活辦公繼續存在,遠程技術需求增長,芯片短缺2022年前不會結束

3、歐美降碳排放測量加速,對數據保護以及安全的注意力增加

4、隨著主流汽車品牌復蘇,CEO們注意力從現金流轉向了穩健增長投資。

從推動汽車產業變革的四個技術層面來看:

1、對于車聯網方面,電子服務產品增長,汽車功能訂閱實現,汽車操作系統變成首要。

2、自動駕駛方面,輔助駕駛玩家們地位鞏固,主機廠們審視合作伙伴,L4級別的乘用車以及Robotaxis在全球進行試驗。

3、智能出行,對于私人購車的喜好已經暫停了智能出行的增長,但是城市鼓勵試行新出行。

4、電氣化,政策補貼以及不斷增長的車型選擇已經催漲了電動汽車的需求,電動汽車的引爆點馬上來臨,充電設施會是下一個瓶頸推論一致。

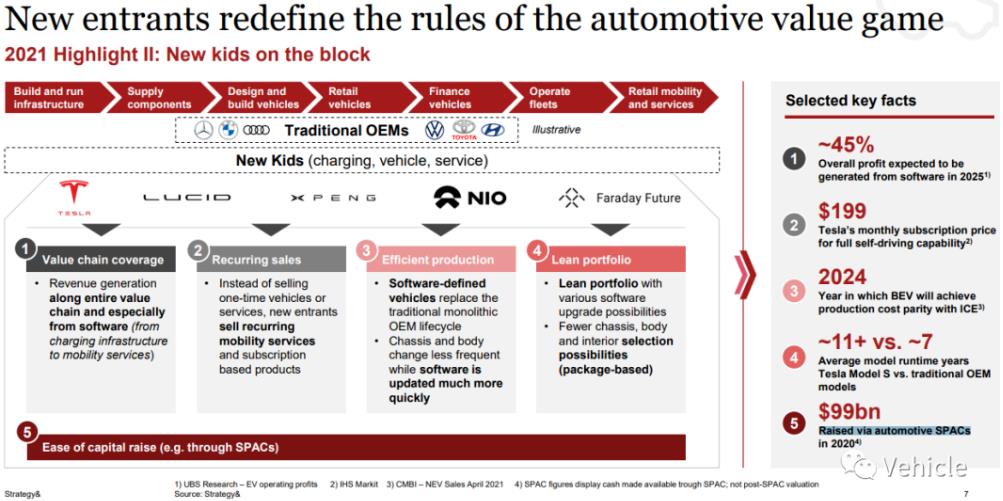

二、新勢力攪局者

新勢力重新定義汽車價值游戲規則,傳統汽車廠的生意主要覆蓋在,設計,制造,銷售,汽車金融,或許還有少部分涉及零部件和車隊運營, 但新勢力的生意還覆蓋了,建設設施例如充電樁,零部件,車隊運營,零售也就是4S店業務,新勢力服務整個價值鏈。還催生新的業務模式,例如:

1、不是一次性售車買賣,還包含多次的移動出行服務以及產品訂閱。

2、 軟件定義汽車取代了傳統整體的主機廠生命周期,底盤車身更改頻率更好然而軟件更新更快。

3、輕量化的產品序列Portfolio更少的底盤車身內飾的選型。

一些指標顯示,到2025年大概45%利潤來自于軟件。特斯拉自動駕駛的訂閱費是一個月199美元大概1300元左右。2024年燃油車和電動車的成本會一樣。特斯拉的在售車型持續銷售11年多,而傳統車大概7年,新勢力很容易募集到資金,僅僅2020年他們募集超990億美元。

三、ACES技術分市場的引爆普及點

在全球范圍內,ACES技術滲透的加速將以不同的時間和速度發生。

1、車聯網

普華永道認為歐美和日本普及和引爆點會早于中國會在2030年之前,這個很有意思國內目前理解的車聯網可能是一些app等,但其實真的是歐美日要早于中國,因為他們有eCall也就是緊急呼叫其實這就是通訊技術,另外他們有實時在線導航例如哪里堵車哪里交通事故都會及時報道,這其實可以理解早期的車聯網,而歐美日對于這些是有法規要求所以確實他們配備的比較齊全,而中國大批量的廉價車壓根沒有這些。

2、電氣化

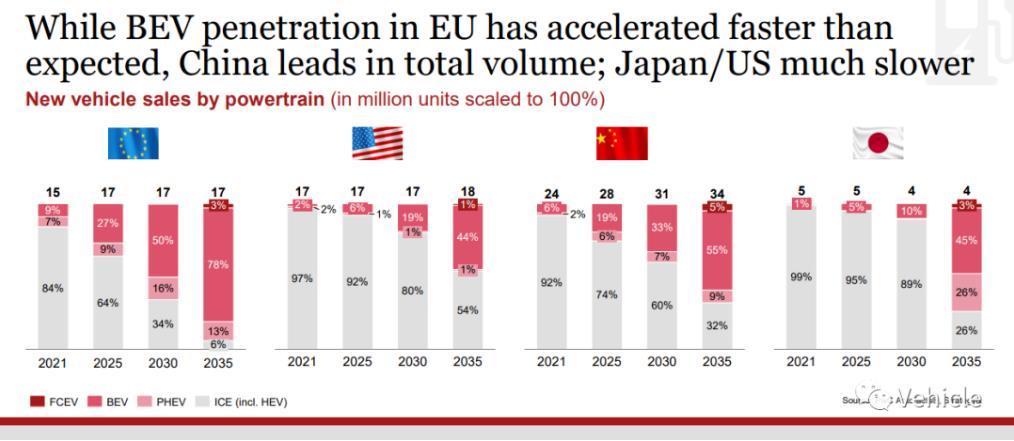

顯然中國由于政策的刺激,已經可以說是引爆了在快速普及,而歐洲在大眾等推動下也快速跟進,隨后可能在2030年引爆,而日本是反應最慢會在2030年之后。

3、對于輔助以及自動駕駛

歐洲先鋒,之后中國再到日本,最后才是美國,但大都在2030年開始達到臨界和引爆點。這里很多國人就疑惑了,中國目前自動駕駛這么火為啥,不是中國先鋒,其實歐洲很強的法規要求,很多類似于自動駕駛的配置例如AEB,例如mobileye等靠攝像頭識別預警碰撞的都是歐洲法規先搞起來的,而美國屬于中國類似貧富差距較大,而且地廣人稀的地方各種需求不均衡所以類似輔助駕駛法規要求沒有那么嚴格。

4、智能出行

中國先鋒,日本和歐洲隨后,最后是美國,引爆點在2030年左右。而這塊主要是看交通擁堵,中歐和日本大城市密集私人用車成本相對較高所以更利于智能出行生態,而美國不那么感冒。

四、ACES主要市場銷量預測

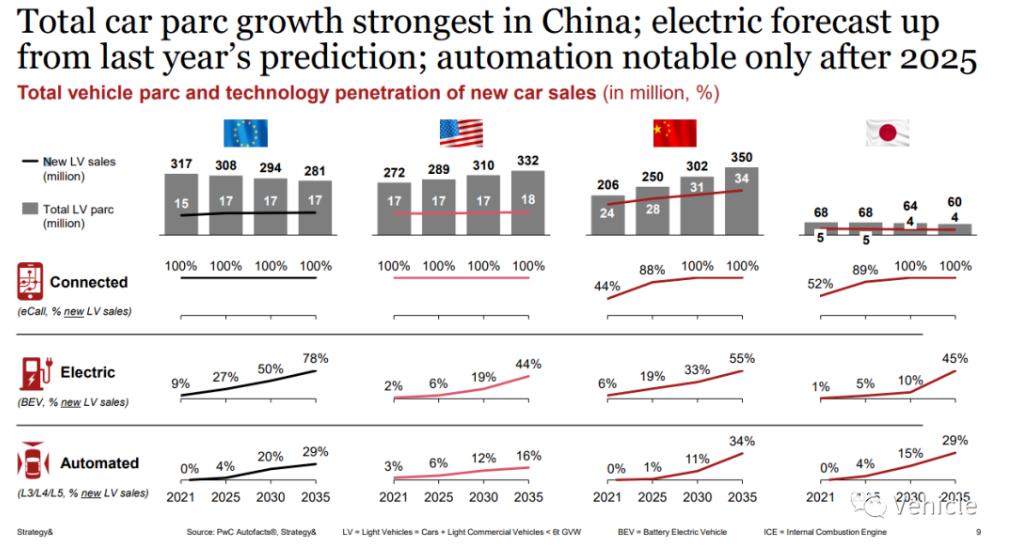

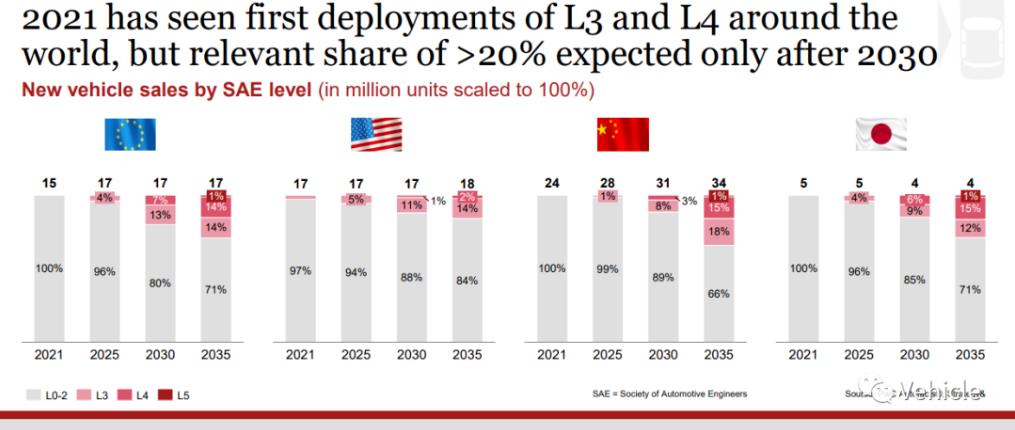

2021到2035年乘用車銷量和車聯網,電氣化,自動駕駛銷量占比情況,中國汽車保有量增長最強勁;電動車預測高于去年的預測;自動駕駛只有在2025年之后才引人注目。

1、歐洲

乘用車的保有量是下降的趨勢2021年3.17億輛逐年下降到2035年的2.81億輛。新車年銷量大概1700萬輛未來幾年持平。 車聯網方面新車100%聯網,電氣化比例新車逐年增長從2021年9%到2035年的78%。L3/L4/L5自動駕駛車輛占新車比例從2025年4%開始到2035年占比接近30%.

2、美國

乘用車保有量增長趨勢從2021年的2.72億輛到2035年的3.32億輛。但新車銷量幾乎持平,保持和歐洲相當1700萬輛左右。車聯網方面新車100%聯網,電氣化比例新車逐年增長從2021年2%到2035年的44%。L3/L4/L5自動駕駛車輛占新車比例從2025年6%開始到2035年占比接近16%。

3、中國

乘用車保有量大幅增加,從2021年的2.06億輛到2035年的3.5億輛。車聯網2021年44%但會在2030年左右100%,電氣化比例新車逐年增長從2021年6%到2035年的55%。L3/L4/L5自動駕駛車輛占新車比例從2025年1%開始到2035年占比接近34%。

4、日本

乘用車保有量下降,從2021年的6800萬輛到2035年的6400萬輛。年新車銷量在4-500萬臺左右,但是下降的趨勢。車聯網2021年52%但會在2030年左右100%,電氣化比例新車逐年增長從2021年1%到2035年的45%。L3/L4/L5自動駕駛車輛占新車比例從2025年4%開始到2035年占比接近29%。

按照技術層面總結對于:

- 車聯網,歐美走在前列,中日在2025年后趕上;

- 電氣化,歐洲走在前列,日本反應最慢但在2030年左右快速跟上;

- L3/L4/L5自動駕駛,2025年是拐點快速上升,歐洲,中國和日本都會在2035年支持L3/L4/L5新車銷量在30%,其中中國達34%. 而美國相對不那么感冒緩慢增長到16%。

5、按照動力形式占比分解

汽車動力包括,ICE燃油,BEV純電,PHEV插電混動,FCEV氫燃料電池.未來格局怎么樣?雖然BEV在歐盟的普及速度快于預期,但中國在總量上領先;日本/美國要慢得多。

- BEV純電比例可以參照上面小結。

- ICE燃油車,歐洲和中國從2021到2035顯然是劇烈下降,歐洲到2035年新車年銷量只有6%為燃油。中國每年將近3%銷量下降,2030年之后降速增加到2035年銷量僅占32%。美國相對緩慢,2030年之前依然燃油主導80%以上,直到2035年依然54%為燃油車;日本更是,2030年依然將近90%為燃油,之后快速切換降至僅僅26%。

- PHEV 混動,混動市場主要在歐洲,歐洲中期(2021-2030)增長到16%新車銷量份額但長期(2030-2035)下降到13%;美國混動新車銷量1%左右且恒定維持;中國中長期增長趨勢從2%到9%。日本中長期增長趨勢從1%到10%在2030年快速增長到2035的26%。

- FCEV氫燃料電池,乘用車主要在2035年占有銷量引人注意,但基本只占新車銷量的3%左右,其中中國5%最高。

- 按照自動駕駛等級占比分解,2021的L3和L4首次部署在世界各地,但相關份額超過20%,僅在2030之后。

首先對于L3以上的自動駕駛會在2025年左右占據市場份額4%左右。但有意思的是中國卻是最少的只占1%,這個很有意思目前國內新勢力最激進的顯然都只是L2+++,2035年之前歐洲以及日本的L3/L4/L5新車銷售占比小幅高于其他市場,但在2035年中國L3/L4/L5新車銷售量占比都高于或等于其他市場。L5級別自動駕駛會在中歐日2035年左右占有1%的新車銷量。美國會是最快上路的但市場熱情不是很高,最快上路體現美國創新較強這個和美國當前各種自動駕駛測試相關,例如通用的Cruise。

五、總結

普華永道這個預測還是比較全面,覆蓋了當前汽車變革的驅動因子,也考慮了不同市場的特殊情況。其中一個比較全面的商業思維是值得戰略和商務學習的,就是考慮汽車戰略,需要全方面考慮消費者,技術,法規和經濟發展,才能全面了解未來和走向。當然對于普通工程師來講任何一項功能的設計開發如果擁有以上概念就是Design thinking 會更好的設計出叫好叫座的功能配置。當然我其實更好奇是這些數據是怎么推導出來的,有知道的可以留言交流。

參考文章:

1、數字汽車報告2021-普華永道

來源:Vehicle 作者:Pirate Jack

聲明:華夏EV網特別感謝Vehicle對我們支持和信任,分享汽車未來趨勢,創造價值共同體,助力汽車行業企業和個人成長。