導讀:工信部于2021年底印發《汽車雷達無線電管理暫行規定》,其中提到規劃76-79GHz頻段用于汽車雷達,主要使用場景包括自適應巡航控制、防撞、盲點探測、變道輔助、泊車輔助、后方車輛示警、行人探測等。

本規定自2022年3月1日起施行,自施行之日起,國家無線電管理機構不再受理和審批24.25-26.65GHz頻段車載雷達無線電發射設備型號核準申請。高工智能汽車預計2025年中國車載雷達市場規模超過700億元,在高級別自動駕駛帶動下,雷達市場規模將迎來高速增長。

雷達和攝像頭是目前主流的用于感知車外環境的設備,其中攝像頭、超聲波雷達、毫米波雷達由于成本可接受,在輔助駕駛、自動駕駛方案中已經得到較多應用。而激光雷達相比之下,成本高昂,64線激光雷達售價可達7萬美元,因此需要解決價格問題。從精度角度,激光雷達的障礙物識別能力很強,因此大部分廠家的自動駕駛解決方案均搭載了一定數量的激光雷達。

1、超聲波雷達

超聲波雷達在L1到L5的自動駕駛領域均有應用場景,具備較高的性價比,較容易在中國市場落地。在全球市場競爭格局上,目前超聲波雷達主要市場空間由Tier1廠商占據。全球超聲波雷達市場份額中法雷奧和博世占據市場50%以上的份額。目前超聲波雷達較為成熟,市場滲透率較高,價格下探到較低水平,已有像奧迪威等國產廠商切入到該市場。

高級別自動駕駛裝配率提升帶動毫米波雷達、激光雷達用量持續增長。

2、毫米波雷達

毫米波雷達主要應用于L2及以上級別的自動駕駛,以較低價格實現部分自動駕駛功能。毫米波雷達的優勢在于可以提供精確的距離和速度信息,探測距離也比較遠,可以全天候工作,是攝像頭傳感器的必要補充,具有國產替代的發展潛力。隨著自動駕駛級別的不斷提高,毫米波雷達會以其優良的性價比和穩定的工作性能,在對價格敏感的L2及以下級別的車輛中得到廣泛應用,并不會受到激光雷達的影響(近5年內激光雷達的價格仍會遠遠高于毫米波雷達)。Yole數據預計2025年的車載毫米波雷達市場有望超過90億美元,CAGR為16%。

2.1、毫米波雷達市場格局

目前,全球毫米波雷達市場競爭集中度相對較低,尚未形成一家獨大的局面。海外傳統Tier 1廠商占據主導地位。行業前五大廠商分別為博世、大陸集團、海拉、富士通和電裝,市場份額合計占比達68%。其中,博世主攻中遠距離探測,產品以76-77GHz為主;大陸集團在77GHz和24GHz的毫米波雷達市場有一定優勢;海拉則以24GHz頻率為主,在短距毫米波雷達市場擁有領先技術。相比于國外企業,中國車載毫米波雷達行業起步較晚,多數企業集中于 2014 年左右成立,行業仍處于初級發展階段。走在國內毫米波雷達前列的公司主要包括德賽西威、華域汽車與森思泰克等。

資料來源:aibang

森思泰克的77GHz毫米波雷達是國內首個真正實現“上路”的ADAS毫米波雷達傳感器。華域汽車電子分公司77GHz前向毫米波雷達已實現對乘用車的配套量產,基于前向雷達和前視攝像頭(1R1V)融合方案已完成長距離道路測試。聯合光電主營的毫米波雷達頻段為76-81GHz,通過車企驗證的毫米波雷達為77GHz。亞太股份布局汽車智能網聯產業和新能源汽車產業,打造智能汽車環境感知+主動安全控制+移動互聯的無人駕駛產業鏈,77GHZ毫米波雷達產品已量產。有能力量產77GHz車載毫米波雷達的廠商將充分受益該領域國產替代帶來的紅利。

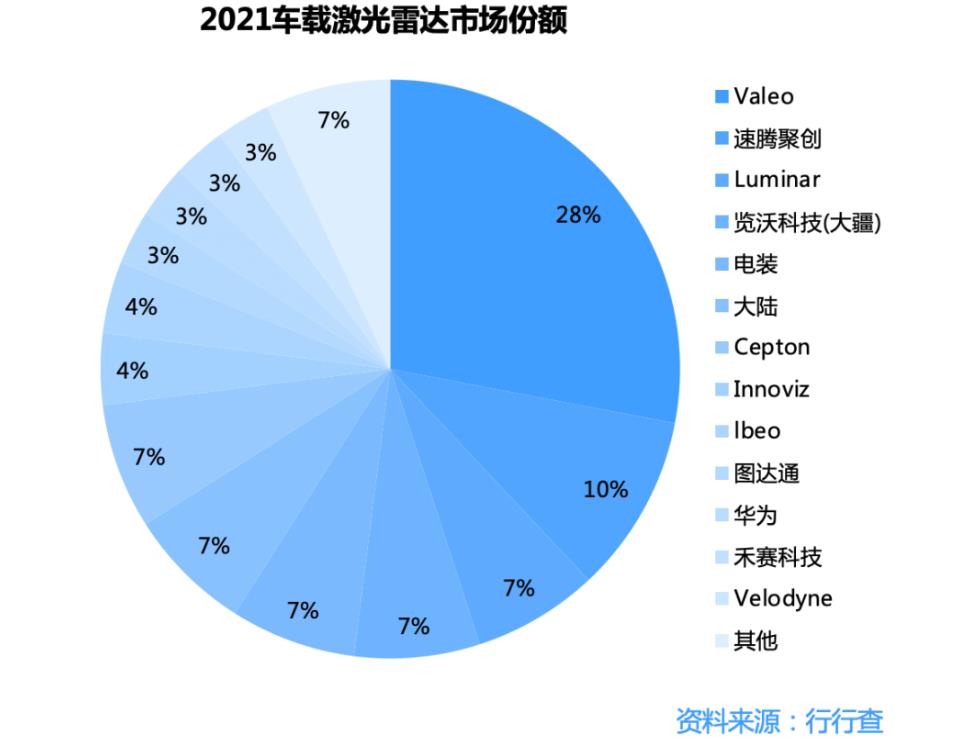

3、激光雷達

L2/L3/L4級別的毫米波雷達數量分別超過3/6/10個,而且從L3級別開始,激光雷達的裝配率開始提升。激光雷達自動駕駛應用需求已成確定性趨勢,上游元器件性能、成本和產能成關鍵制約因素。上游元器件供應商主要包括激光器、探測器、處理芯片、旋轉電機和其他光學組件等廠商。從市場格局來看,全球激光雷達市場參與者較多,但具備核心競爭力的廠商主要集中在中美歐三地,百家爭鳴尚未定勝負。國外激光雷達產業起步較早,包括老牌廠商Velodyne、法雷奧、IBEO及后起之秀Luminar、Ouster、Innoviz等。國內方面,基于完善的汽車上游零部件產業鏈和光通信產業鏈,為我國孕育全球激光雷達龍頭公司奠定基礎。

3.1、激光雷達產業鏈梳理

激光雷達整機:速騰聚創、禾賽科技、華為、一徑科技、大疆Livox、鐳神智能、萬集科技、昂納科技等;光學元器件:舜宇光學、藍特光學、騰景科技、天孚通信、福晶科技、光庫科技、永新光學、鳳凰光學等;PCB:景旺電子、四會富仕、迅捷興;收發模塊/激光器:炬光科技、縱慧芯光、深圳睿博光電等;探測器:成都量芯集成、靈明光子、南京芯視界等;代工環節:立訊精密和速騰合作、舜宇-光學元件、組件、光機設計、代工均布局。

全球車載激光雷達技術路徑:

資料來源:Yole

長城、廣汽、蔚來、理想、小鵬等整車廠正積極布局以激光雷達為主傳感器的自動駕駛方案。隨著技術持續迭代驅動成本端下行,以及自動駕駛落地應用場景逐漸明確,2022年激光雷達量產或迎來加速落地。

來源:行行查