導讀:2022年初韓國的兩家車企分別發布《2022 Kia CEO Investor Day》和《2022 Hyundai CEO Investor Day》,在這個時間節點,一方面重點突出之前純電動發展的成果,推出新的電動汽車平臺(改版的IMA)另外持續在自動化這塊投資。我想周末分別寫兩篇,來看韓國汽車產業兩家企業的轉型規劃進展。

一、兩家策略的概覽

(1)純電動汽車

現代2021年銷售了14.1萬臺BEV,2026年5年要倍增到84萬臺,2030年187萬臺;起亞2022年目標銷售BEV為16萬臺,2026年80.7萬臺,2030年120萬臺——兩家韓國車企目標在2030年銷售BEV的目標為308.7萬臺。

▲圖1. 現代起亞的BEV的銷量目標

(2)智能和自動駕駛

之前現代起亞已經在自動駕駛投入了很多的資源,2022年現代也需要在G90的高端車上去做高速公路的L3,一路進行演化——泊車這塊,圍繞之前Lidar功能,要做RSPA第二代的功能,并且演化成遠程自動泊車,從這一代起,泊車和自動駕駛兩塊采用了整合式的控制器。起亞的策略基本和現代完全一致。當然沿著之前RobOTAxi這塊,韓國兩家車企要獨立進行演進。

▲圖2. 現代起亞自動駕駛的部分規劃

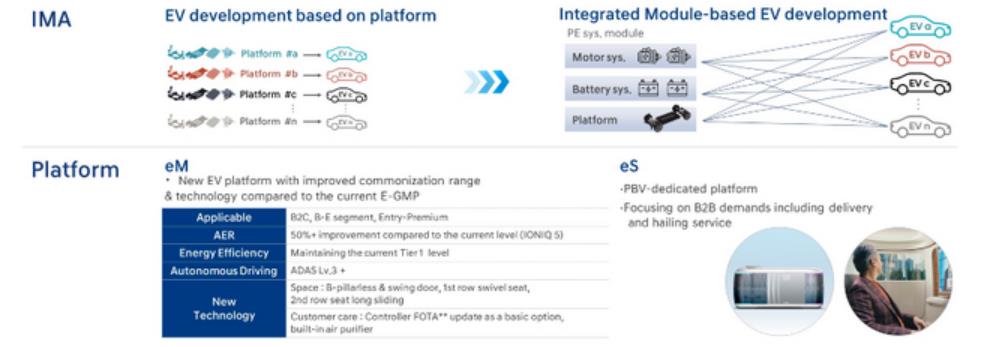

在沒有拆分電動汽車和傳統內燃機業務的車企里面,想要把電動汽車的量推高到一定的程度,其實需要很大的難度,現代起亞做得很快,首先在之前的EMP平臺快速演進到下一代的IMA(Integrated Module Architecture)。

二、整車平臺的更新和電池的迭代

這個戰略的核心是集成模塊化架構(IMA)開發系統,目的是將電池和電機等電動汽車的核心部件標準化和模塊化,靈活應用于每個車型,以實現高效的產品陣容擴展。現代計劃到 2025 年完成這項工作。在EMP之后,快速演進到純電動乘用車平臺 eM 和基于目的地移動 (PBV) 平臺 eS。和目前的E-GMP相比,eM將通過擴大通用范圍來覆蓋所有細分市場,續航里程將提高50%以上,搭配上述所說的L3級自動駕駛技術、OTA等各種新技術也將標準化。eS被設計成滑板底盤(投資Cannon還是留下來一些東西),以增強靈活性,不僅是交付等運輸服務的目的,也是響應B2B需求的作用,支持車輛呼叫服務、共享業務、B2B業務領域。

▲圖3. 現代的平臺敏捷開發

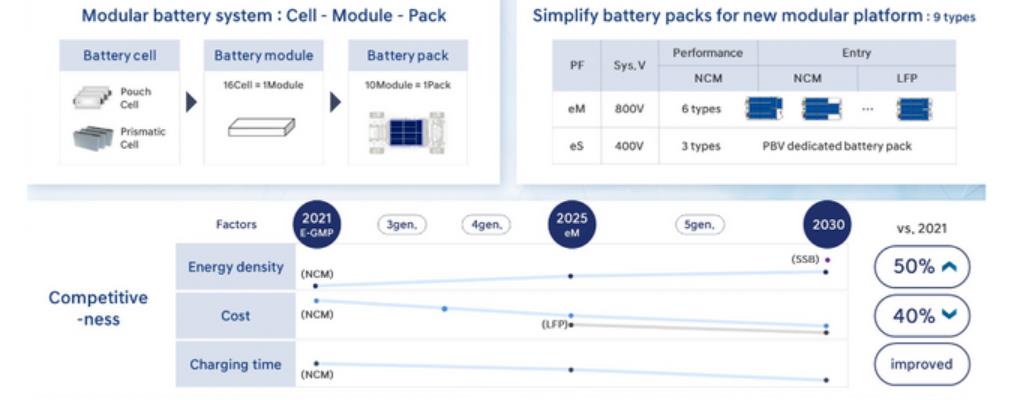

現代下一代的電池系統標準化為9種,由鋰電池單體(cell)、電池組(Batteries)和電池包(pack) 階段組成的電池工藝,除了增加模塊比例以提高能量密度外,已經改為cell-to-pack的方式,CTC直接將電芯和底盤上進行集成的工藝也在考慮。從400和800V的角度考慮,eM系列全部采用800V,分為性能版本和基礎版本,前者只有三元的方案,后者同時包含三元和磷酸鐵鋰版本,只有eS系列才有400V的系統。通過新的設計,計劃到2030年電池能量密度比2021年提升50%,成本降低40%。電機成本降低35%,重量減輕30%。

▲圖4. 現代的電池系統

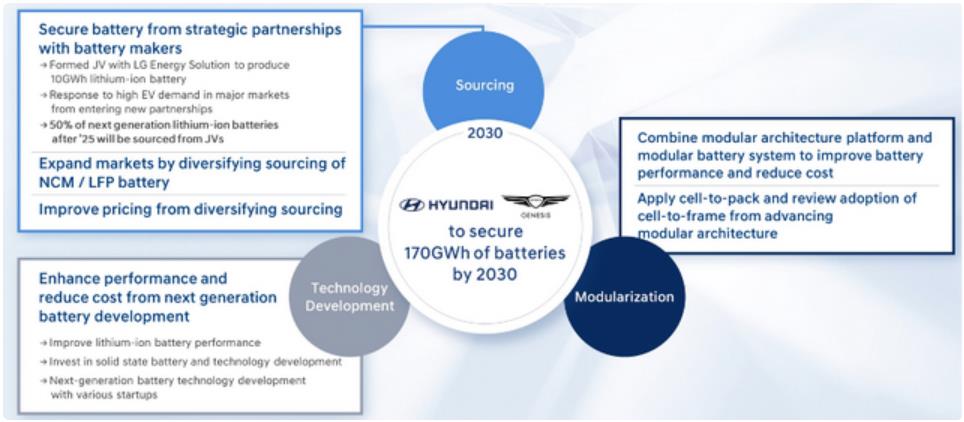

和LG的合資電芯廠能供應10GWh,然后未來50%的下一代電池在2025年以后都會從合資電芯廠采購,想要打開市場也會采購鐵鋰和三元電芯(這也是現代為什么要采購中國電芯的道理)。在投資層面,主要投資下一代電芯技術和固態電池,通過全球創業的企業積累。現代2030年需要170GWh,其實算一算特斯拉2022年一家大概需要110GWh,這個需求上升還是比較慢的。備注:現在投先進電池創業企業要擔心,車企合作的持續性和落地的形式。

▲圖5. 現代的電池采購和投資策略

和現代相似,KIA對動力電池的需求量在2030年將達到119GWh。電芯方面,在2025年切換至5代電芯;2030年電芯的成本較2022年有40%的下降空間。電芯產能供應目前已鎖定的產能約13GWh,2026和2030年的69GWh/119GWh,將通過合資企業或本地采購來完成。從目前來看,也是開放式的采購來實現降本(我覺得現在是很難做到了)。

▲圖6. 起亞的成本控制

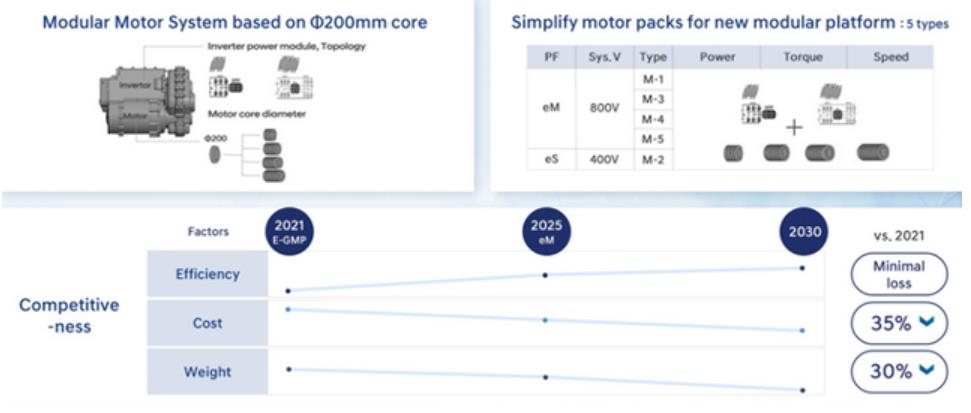

電機系統將通過將其標準化為五種類型來開發,這些類型可以涵蓋每種車型的需求。期望在2030年成本降低35%,重量降低30%,效率最大化。

▲圖7. 現代的標準化電驅動系統

比較有意思的這一波,現代起亞都會推出一些較大的車型,如起亞的EV9,都在更大、更酷方向走,所以我相信韓國車企想要通過新的形式在全球推一波相對高性價比的大型電動汽車,好多方面韓國這邊跟隨是很快的。

▲圖8. 起亞的EV9

三、小結

在智能手機時代,韓國廠家輸掉了中國市場,但是在全球來看三星還是處在一個比較好的位置,客觀來說現代起亞在中國這幾年非常不如意,但是在全球范圍內發展和迭代的速度是不錯的。在純電動這波來看,也是發展比較快的傳統車企。

來源:汽車電子設計 作者:朱玉龍