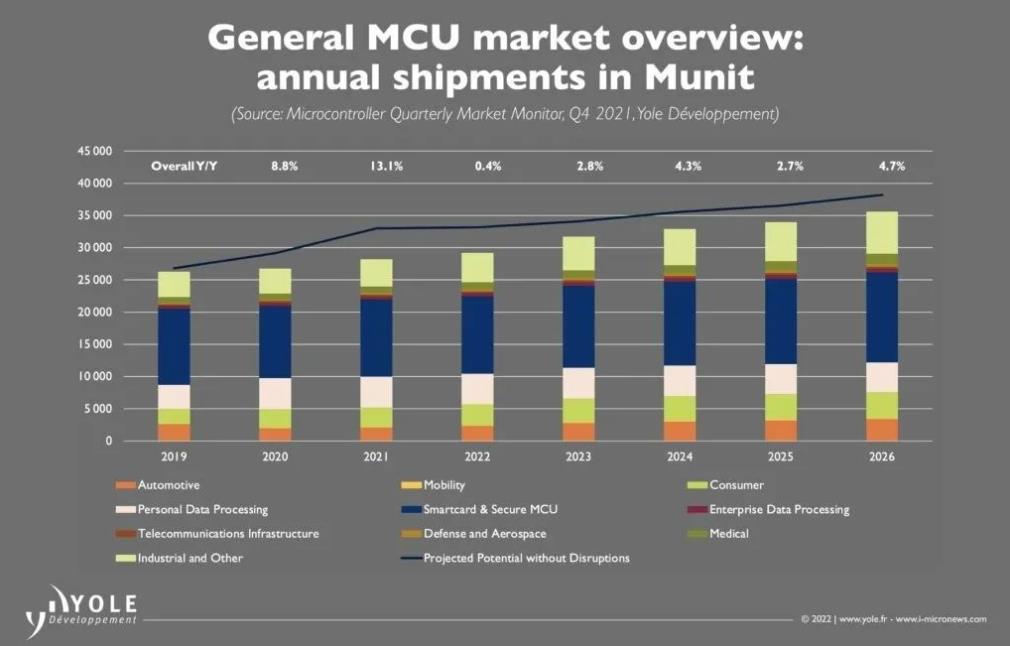

導(dǎo)讀:正如 Yole 預(yù)測(cè)的那樣,MCU在2021 年的價(jià)格上漲,其幅度甚至超過了他們的預(yù)期,這使得MCU產(chǎn)業(yè)在2021 年底收入出現(xiàn)非常強(qiáng)勁的反彈,盡管供應(yīng)鏈中斷導(dǎo)致無法滿足多個(gè)市場(chǎng)的需求,但MCU價(jià)格在 2021 年大幅上漲,且未來五年還會(huì)上漲。換而言之,這種人為的高價(jià)在 2026 年之前不太可能大幅下跌。

展簡史")

據(jù)Yole的預(yù)測(cè),到2024 年及以后,晶圓廠存在過度建設(shè)壓低價(jià)格的風(fēng)險(xiǎn),但這不太可能直接影響微控制器市場(chǎng),因?yàn)樾戮A廠的目標(biāo)不是傳統(tǒng) MCU 所需的成熟制造技術(shù),而是尖端的 MPU、GPU 和加速器所需要的先進(jìn)工藝市場(chǎng)。更有可能激勵(lì)集成設(shè)計(jì)制造商和代工服務(wù)暫時(shí)保持高價(jià)格,以恢復(fù)對(duì)翻新、新工廠和其他措施的部分投資,為高需求的尖端技術(shù)提供新產(chǎn)能。

要使價(jià)格大幅下降,需要一個(gè)或多個(gè)制造商制定戰(zhàn)略,通過削弱競(jìng)爭(zhēng)來增加份額。這可能是一些較小的供應(yīng)商獲得份額的短期勝利,但最終,保持較高的平均售價(jià)和再投資將獲得更多的長期紅利,因此這種可能性小于平均售價(jià)逐漸下降的可能性,即無論市場(chǎng)份額如何,都可能使大多數(shù)供應(yīng)商受益。

盡管制造商提高了價(jià)格以抑制使他們保持滿負(fù)荷生產(chǎn)的需求,但由于供應(yīng)鏈仍然中斷并且履行訂單的交貨時(shí)間繼續(xù)增加,對(duì)包括 MCU 在內(nèi)的半導(dǎo)體的需求似乎仍然超過供應(yīng)。在某些市場(chǎng),目前的估計(jì)已經(jīng)是半年或更長時(shí)間。

隨著新晶圓廠開始緩解壓力,制造商及其各自政府支持的當(dāng)前措施預(yù)計(jì)最早將在 2023 年底和 2024 年初改善供應(yīng),但這種修復(fù)不太可能使出貨量修正至中斷前的水平因?yàn)樵S多消費(fèi)者和行業(yè)只是選擇了替代解決方案(如二手車)或完全失去了購買力。

ICInsights:2021年汽車微控制器銷售額增長23%

汽車微控制器市場(chǎng)巨大,過去十年約占微控制器(MCU)總銷售額的40%。過去幾年一直處于不平衡狀態(tài)。2017年全球汽車MCU銷量增長12%;2018年增長放緩,僅增長1%。

因新冠疫情影響,微控制器持續(xù)短缺,汽車制造商今年不得不暫時(shí)關(guān)閉裝配線,但汽車微控制器銷售額預(yù)計(jì)將在2021年的經(jīng)濟(jì)復(fù)蘇中激增23%,達(dá)到76億美元,并創(chuàng)下新紀(jì)錄。預(yù)計(jì)2022年和2023年分別強(qiáng)勁增長14%和16%。

分析")

超過3/4的汽車MCU銷售是32位微控制器,預(yù)計(jì)今年將達(dá)到約58億美元。16位MCU收入預(yù)計(jì)將達(dá)到13億美元,8位MCU收入預(yù)計(jì)將在2021年達(dá)到4.41億美元。32位MCU的平均售價(jià)有助于推高今年的銷量,部分原因是市場(chǎng)供應(yīng)緊張。年中預(yù)測(cè)顯示,所有32位MCU的ASP在2015-2020年的復(fù)合年增長率(CAGR)為-4.4%。但2021年增長13%,達(dá)到0.72美元。

汽車信息娛樂預(yù)計(jì)將占2021年汽車MCU銷售額的10%,約7.8億美元,包括用于檢索數(shù)字地圖、識(shí)別位置以及從互聯(lián)網(wǎng)和衛(wèi)星傳輸訪問數(shù)據(jù)的娛樂和信息系統(tǒng);用于汽車其他部分的微控制器預(yù)計(jì)將占今年收入的90%,即68億美元,包括發(fā)動(dòng)機(jī)控制、動(dòng)力傳動(dòng)系、剎車、轉(zhuǎn)向、電動(dòng)車窗、電池管理等。2021年信息娛樂MCU的銷售額將比2020年(4.95億美元)59%;而汽車MCU的其他收入預(yù)計(jì)將比去年(57億美元)上升20%。

來源:內(nèi)容編譯自Yole